Questões de Concurso

Comentadas sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 99 questões

Tendo como referência o Manual de Contabilidade Aplicada ao Setor Público (9.ª ed., 2021), julgue o item.

Um dos objetivos do Plano de Contas Aplicado ao Setor

Público é padronizar os registros contábeis das

entidades do setor público; para tanto, esse Plano está

disposto em três naturezas de informação e seis classes

de contas distintas, com propósitos específicos.

Por serem responsáveis pela fiscalização contábil, financeira e orçamentária dos órgãos e entidades públicas, os tribunais de contas são as instâncias competentes para desdobrar e detalhar as contas contábeis criadas pela Secretaria do Tesouro Nacional.

A inconsistência detectada pelo servidor pode ser exemplificada por:

I. A segregação das informações orçamentárias e patrimoniais. II. O registro dos fatos que afetam o patrimônio público segundo o regime de caixa. III. O registro de procedimentos contábeis gerais em observância às normas internacionais.

Está correto o que se afirma em

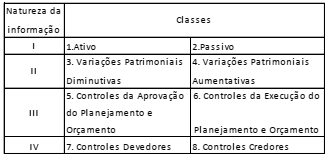

O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, sendo as contas classificadas segundo a natureza das informações que evidenciam.

Nesse sentido, assinale a opção que preenche

I, II, III e IV, respectivamente, no quadro acima.

Acerca da contabilidade pública, julgue o item

O ágio derivado da expectativa de rentabilidade

futura (goodwill) de um ativo intangível, gerado

internamente, deve ser reconhecido como ativo e

amortizado.

Em seu Plano de Contas, os ativos correspondem a:

I - O lançamento contábil relativo à depreciação de um bem terá registro a débito em uma conta da classe 3 e a crédito em uma conta da classe 1.

II - As contas com saldo de natureza devedora têm o seu saldo reduzido quando são debitadas; quando são creditadas, há acréscimo em seu saldo.

III - As contas contábeis no PCASP são classificadas segundo a natureza das informações, sendo elas orçamentária, patrimonial e de controle.

IV - Um dos objetivos específicos do PCASP é viabilizar a consolidação das contas públicas, sendo que para isso o terceiro nível do plano de contas foi reservado com o número fixo “1”, que representa consolidação geral.

Está correto apenas o que se afirma em

Caso estabeleçam detalhamentos adicionais aos códigos padronizados, os entes federados locais deverão enviar tais detalhamentos à Secretaria do Tesouro Nacional.

Os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas devem ser registrados em contas de natureza de informação patrimonial.

A partir do exposto no Plano de Contas Aplicadas ao Setor Público (PCASP, 2021) “_______________________ compreende os valores relativos a créditos a receber oriundos das variações patrimoniais aumentativas decorrentes de transferências da União, Estados, Distrito Federal e Municípios”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.