Acerca do ordenamento e classificação da conta contábil, na...

Próximas questões

Com base no mesmo assunto

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Prova:

CESPE / CEBRASPE - 2022 - SECONT-ES - Auditor do Estado - Ciências Contábeis |

Q1963600

Contabilidade Pública

Acerca do ordenamento e classificação da conta contábil,

naturezas e atributos do plano de contas aplicado ao setor público

(PCASP), julgue o item que se segue.

Por serem responsáveis pela fiscalização contábil, financeira e orçamentária dos órgãos e entidades públicas, os tribunais de contas são as instâncias competentes para desdobrar e detalhar as contas contábeis criadas pela Secretaria do Tesouro Nacional.

Por serem responsáveis pela fiscalização contábil, financeira e orçamentária dos órgãos e entidades públicas, os tribunais de contas são as instâncias competentes para desdobrar e detalhar as contas contábeis criadas pela Secretaria do Tesouro Nacional.

- Gabarito Comentado (1)

- Aulas (3)

- Comentários (1)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão sobre o Plano de

Contas aplicado ao Setor Público (PCASP).

Vamos aproveitar essa questão que é bem direta para revisarmos alguns pontos importantes do plano de contas no setor público.

O PCASP representa uma das maiores conquistas da contabilidade pública. Além de permitir a consolidação das contas nacionais, ele é importante instrumento para a adoção das normas internacionais de contabilidade.

Conforme o MCASP, plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada.

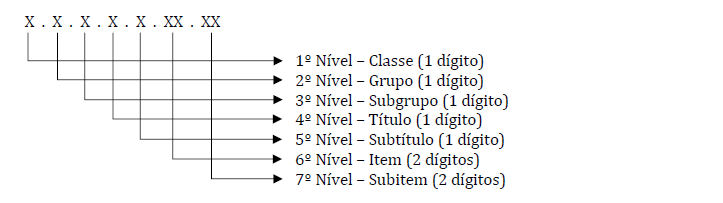

As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos:

Vamos aproveitar essa questão que é bem direta para revisarmos alguns pontos importantes do plano de contas no setor público.

O PCASP representa uma das maiores conquistas da contabilidade pública. Além de permitir a consolidação das contas nacionais, ele é importante instrumento para a adoção das normas internacionais de contabilidade.

Conforme o MCASP, plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada.

As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos:

Atenção!

Os entes da Federação somente poderão detalhar

a conta contábil nos níveis posteriores

ao nível apresentado na relação de contas do PCASP. Por exemplo, caso uma conta

esteja detalhada no PCASP até o 6º nível (item), o ente poderá detalhá-la

apenas a partir do 7º nível (subitem), sendo vedada a alteração dos 6 primeiros

níveis, como regra.

Nesse contexto, o MCASP dispõe sobre o órgão competente para realizar as modificações de forma geral nas contas do PCASP, que é a Secretaria do Tesouro Nacional (STN):

“A competência para a edição de normas gerais para consolidação das contas públicas foi atribuída pela LRF à STN, enquanto órgão central de contabilidade da União.

Nesse sentido, dispõe o Decreto nº 6.976/2009:

Art. 7º Compete ao órgão central do Sistema de Contabilidade Federal: [...]

II - manter e aprimorar o Plano de Contas Aplicado ao Setor Público e o processo de registro padronizado dos atos e fatos da administração pública; [...]

XXVIII - editar normativos, manuais, instruções de procedimentos contábeis e plano de contas aplicado ao setor público, objetivando a elaboração e publicação de demonstrações contábeis consolidadas, em consonância com os padrões internacionais de contabilidade aplicados ao setor público;

Dessa forma, cabe à STN criar, alterar, excluir, codificar, especificar, desdobrar e detalhar as contas contábeis. "

Feita toda a revisão, já podemos identificar o ERRO da assertiva:

Por serem responsáveis pela fiscalização contábil, financeira e orçamentária dos órgãos e entidades públicas, ostribunais de contas são as instâncias competentes para desdobrar e

detalhar as contas contábeis criadas pela Secretaria do Tesouro Nacional.

Apesar de serem responsáveis pela fiscalização contábil, financeira e orçamentária dos órgãos e entidades públicas, os tribunais de contas não são as instâncias competentes para desdobrar e detalhar as contas contábeis criadas pela Secretaria do Tesouro Nacional.

Atenção! Não precisa decorar pessoal, percebam a lógica por trás dessa disposição. Além do tribunal de contas da União, temos tribunais de contas municipais e estaduais, já imaginou o caos que seria se cada ente tivesse um plano de contas diferente desdobrado e detalhados pelo respectivo tribunal? Todo o objetivo de padronização e consolidação das contas nacionais seria frustrado. Por isso, gravem esse ponto recorrente em provas: não importa a historinha do examinador para tentar te confundir, a STN, como responsável pela consolidação das contas públicas é o órgão competente para manter e aprimorar o PCASP.

Gabarito do Professor: Errado

Nesse contexto, o MCASP dispõe sobre o órgão competente para realizar as modificações de forma geral nas contas do PCASP, que é a Secretaria do Tesouro Nacional (STN):

“A competência para a edição de normas gerais para consolidação das contas públicas foi atribuída pela LRF à STN, enquanto órgão central de contabilidade da União.

Nesse sentido, dispõe o Decreto nº 6.976/2009:

Art. 7º Compete ao órgão central do Sistema de Contabilidade Federal: [...]

II - manter e aprimorar o Plano de Contas Aplicado ao Setor Público e o processo de registro padronizado dos atos e fatos da administração pública; [...]

XXVIII - editar normativos, manuais, instruções de procedimentos contábeis e plano de contas aplicado ao setor público, objetivando a elaboração e publicação de demonstrações contábeis consolidadas, em consonância com os padrões internacionais de contabilidade aplicados ao setor público;

Dessa forma, cabe à STN criar, alterar, excluir, codificar, especificar, desdobrar e detalhar as contas contábeis. "

Feita toda a revisão, já podemos identificar o ERRO da assertiva:

Por serem responsáveis pela fiscalização contábil, financeira e orçamentária dos órgãos e entidades públicas, os

Apesar de serem responsáveis pela fiscalização contábil, financeira e orçamentária dos órgãos e entidades públicas, os tribunais de contas não são as instâncias competentes para desdobrar e detalhar as contas contábeis criadas pela Secretaria do Tesouro Nacional.

Atenção! Não precisa decorar pessoal, percebam a lógica por trás dessa disposição. Além do tribunal de contas da União, temos tribunais de contas municipais e estaduais, já imaginou o caos que seria se cada ente tivesse um plano de contas diferente desdobrado e detalhados pelo respectivo tribunal? Todo o objetivo de padronização e consolidação das contas nacionais seria frustrado. Por isso, gravem esse ponto recorrente em provas: não importa a historinha do examinador para tentar te confundir, a STN, como responsável pela consolidação das contas públicas é o órgão competente para manter e aprimorar o PCASP.

Gabarito do Professor: Errado

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gab. E

A STN estabelece nível mínimo a partir do qual os entes poderão detalhar as contas do PCASP de acordo com suas peculiaridades.

Os entes da Federação somente poderão detalhar a conta contábil nos níveis posteriores ao nível apresentado na relação de contas do PCASP. Por exemplo, caso uma conta esteja detalhada no PCASP até o 6º nível (item), o ente poderá detalhá-la apenas a partir do 7º nível (subitem), sendo vedada a alteração dos 6 primeiros níveis

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo