Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.583 questões

A Lei n.º 4.320/1964, em seu art. 105, dispõe que, no Balanço Patrimonial, o Passivo é classificado em Passivo Financeiro e Passivo Permanente.

Considerando-se essa informação, é CORRETO afirmar que:

Existem situações em que a entidade recebe ativos ou serviços ou tem passivos extintos, e entrega valor irrisório ou nenhum valor em troca. Ao contrário do que ocorre no setor privado, a maior parte das variações patrimoniais aumentativas das entidades do setor público decorrem dessas operações.

O que se afirma acima se refere ao seguinte conceito

de contabilidade pública:

Uma entidade pública foi acionada judicialmente em decorrência de constrangimento que um usuário alega ter sofrido por parte de um servidor da entidade. Em decorrência dos autos processuais e do julgamento de casos semelhantes, o setor jurídico considera provável que a entidade seja condenada na ação, mas ainda não tem elementos suficientes para fazer estimativas confiáveis do valor a ser desembolsado.

De acordo com as disposições do International Public Sector Accounting Standards (IPSAS) 19 – Provisões, Passivos Contingentes e Ativos Contingentes e do MCASP, o tratamento a ser dado a esse fato é:

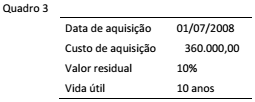

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

O processo de revisão do valor patrimonial do conjunto de ativos representado no Quadro 03 revelou necessidade de revisão do seu valor recuperável. Dessa forma, foi apurado que o valor em uso desses ativos ao final de 2015 representa 100.000,00. Como se trata de ativos específicos para a necessidade do ente, o valor líquido de venda não pode ser apurado.

A partir das informações apresentadas, ao final de 2015, a entidade:

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

A partir dos dados informados e considerando que o conjunto

de ativos entrou em operação logo que foi adquirido, o valor

líquido contábil ao final do exercício de 2015 é:

Uma transação sem contraprestação é aquela em que a entidade recebe ativos ou serviços ou tem passivos extintos e entrega valor irrisório ou nenhum valor em troca (Portaria STN nº 700/2014).

Considerando a estrutura da Administração Pública brasileira e a perspectiva das transações sem contraprestação, é correto afirmar que: