Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Considere os dados a seguir, extraídos das demonstrações contábeis consolidadas de um Município referentes a X1:

Com base nessas informações,

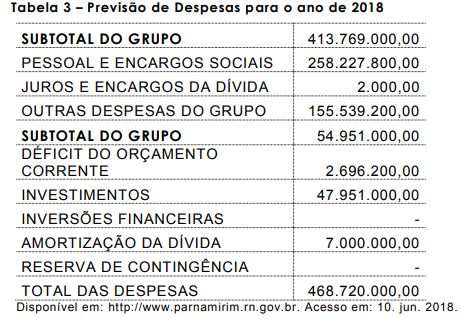

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de Opção 1 – Concessão de desconto aos contribuintes para o pagamento antecipado do ISS O município concederá desconto de 5% para os contribuintes que pagar em antecipado, estimando-se receber a quantia de R$ 9,5 milhões, supondo que a adesão será de 100%. Opção 2 – Antecipação dos recebíveis do ISS numa instituição financeira, por meio de uma operação de desconto A Caixa Econômica Federal antecipará o valor dos recebíveis, isentando a prefeitura do pagamento de IOF e aplicando a taxa de 0,17% a.d. para a operação de desconto.

Analisando as duas opções sob o ponto de vista financeiro, é mais vantajoso para a prefeitura optar pela

Considere as seguintes informações referentes à receita de Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) de um determinado ente público municipal:

01/01/2019: a repartição competente verificou a procedência do crédito fiscal e a pessoa que lhe era devedora e inscreveu o débito desta.

15/01/2019: o devedor pagou o IPTU em uma instituição financeira autorizada pelo ente.

18/01/2019: o valor total recebido pela instituição financeira foi transferido à conta específica do Tesouro Municipal, responsável pela administração e controle da arrecadação e programação financeira.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado de execução orçamentária do referido ente público municipal foi alterado, de acordo com a Lei n° 4.320/1964, em