A normatização dos procedimentos contábeis relativos a provi...

- Gabarito Comentado (1)

- Aulas (3)

- Comentários (2)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Vamos começar revisando alguns termos técnicos importantes da questão, conforme MCASP:

(1) passivo: uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade

Exemplo: Contas a Pagar, Empréstimos e Financiamentos, etc.

(2) provisão: um passivo de prazo ou valor incerto.

Exemplos: Provisão para riscos trabalhistas, fiscais, cíveis, etc.

(3) passivo contingente:

a. Uma obrigação possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade; ou

b. Uma obrigação presente resultante de eventos passados, mas que não é reconhecida porque:

i. É improvável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços seja exigida para a extinção da obrigação; ou

ii. Não é possível fazer uma estimativa confiável do valor da obrigação.

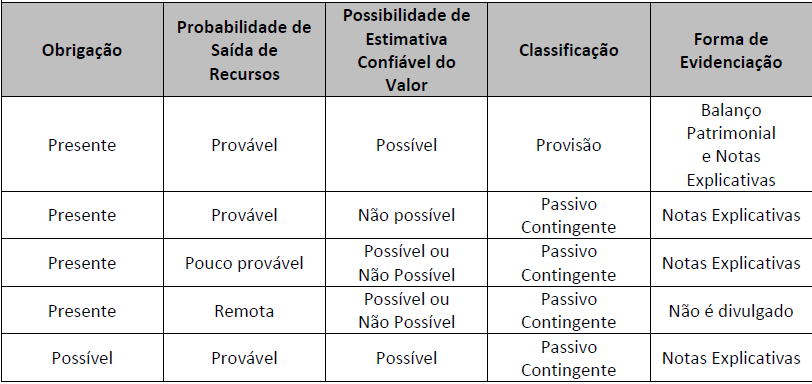

Esse quadro do MCASP é excelente para esquematizar o conteúdo:

Feita a revisão, já podemos analisar as alternativas, procurando por uma opção que NÃO traz uma possível definição de passivo contingente:

A) Certo, é o exemplo da linha 2 do quadro-resumo.

B) Certo, é o exemplo da última linha do quadro-resumo.

C) Certo, é o exemplo da linha 3 do quadro-resumo.

D) Incorreto, diferentemente dos ativos contingentes, os passivos contingentes acarretam a possibilidade de saída de recursos não de entrada. O examinador quis confundir o candidato com esse conceito, conforme MCASP:

“Ativo contingente é um ativo possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade. “

Gabarito do Professor: Letra D.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

MCASP 8ª Pág. 252

Passivo contingente é:

a. Uma obrigação possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade; ou

b. Uma obrigação presente resultante de eventos passados, mas que não é reconhecida porque:

i. É improvável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços seja exigida para a extinção da obrigação; ou

ii. Não é possível fazer uma estimativa confiável do valor da obrigação.

Gab. D

Gabarito Letra (D) ==> Passivo contingente --> "Ingresso" !!!????? Affff......

Bons estudos.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo