Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

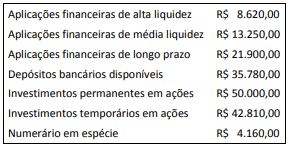

De acordo com as definições da NBC TSP 12 e com os dados do quadro, o saldo de caixa e equivalente de caixa ao final do exercício é de:

Para fins de apresentação das demonstrações contábeis, a NBC TSP 11 define regras para compensação de valores.

A norma dispõe que a entidade deve informar separadamente os ativos e os passivos, as receitas e as despesas, mas permite exceções, como:

Uma entidade adquiriu um equipamento por R$ 750.000,00, que entrou em operação em 01/01/20x5. O equipamento teve uma vida útil estimada de 12 anos, valor residual de R$ 30.000,00 e tem depreciação apurada pelo método da linha reta.

Em atenção ao desempenho do equipamento, em 02/01/20x9,

a entidade contratou uma revisão da vida útil do ativo. O

relatório de revisão informou que a nova vida útil remanescente era

de 10 anos, além de uma redução de R$ 5.000,00 no valor residual.

Uma entidade adquiriu um equipamento por R$ 750.000,00, que entrou em operação em 01/01/20x5. O equipamento teve uma vida útil estimada de 12 anos, valor residual de R$ 30.000,00 e tem depreciação apurada pelo método da linha reta.

Em atenção ao desempenho do equipamento, em 02/01/20x9, a entidade contratou uma revisão da vida útil do ativo. O relatório de revisão informou que a nova vida útil remanescente era de 10 anos, além de uma redução de R$ 5.000,00 no valor residual.

Considerando que a entidade acatou o relatório e que não houve outras revisões, o valor líquido contábil do equipamento em 31/12/20x9 é:

Na mensuração subsequente de ativos imobilizados, após o seu reconhecimento inicial, a entidade deve escolher o modelo do custo ou o modelo da reavaliação como sua política contábil, conforme NBC TSP 07.

Caso uma entidade adote o modelo da reavaliação, como regra geral, o aumento ou redução do valor contábil de uma classe do ativo decorrente de reavaliação deve ser contabilizado:

Analise os seguintes itens relativos às características de um recurso:

• seu valor em termos cultural, ambiental e histórico é improvável de ser totalmente refletido em valor financeiro baseado em preços de mercado;

• obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda;

• seu valor pode aumentar ao longo do tempo;

• pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos.

Esses itens, segundo as Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), podem ser associados a:

As Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), alinhadas aos padrões internacionais, têm exigido a divulgação de informações adicionais (notas explicativas) para melhor compreensão das demonstrações contábeis.

Uma nota explicativa sobre o Ativo Imobilizado da entidade, por exemplo, requer a apresentação de informações detalhadas sobre os itens do grupo.

Das informações adicionais a seguir sobre Ativo Imobilizado, a que NÃO é exigida pela NBC TSP 07 refere-se a:

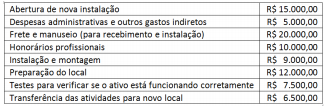

Uma entidade adquiriu um equipamento para uso em suas atividades de prestação de serviços pelo valor de R$ 740.000,00. Adicionalmente, a entidade incorreu nos seguintes gastos relacionados ao equipamento adquirido:

Considerando tais informações, o valor que deve ser adicionado ao

custo de aquisição para fins de reconhecimento inicial do ativo, por

se referir a custos diretamente atribuíveis, é:

Há circunstâncias nas quais entidades do setor público podem manter ativos como propriedades para investimento e tais ativos são tratados pela NBC TSP 06.

Considerando as características de tais ativos, analise os exemplos a seguir.

I. edifício de propriedade da entidade com contrato de arrendamento mercantil operacional com fins comerciais;

II. imóvel arrendado a outra entidade sob arrendamento mercantil financeiro;

III. terrenos mantidos para valorização do capital a longo prazo, e não para venda no curso normal das operações;

IV. terrenos mantidos para uso futuro ainda não definido.

São exemplos de propriedades para investimento somente:

Nos Contratos de Concessão de Serviços Públicos abordados na NBC TSP 05, a entidade concedente pode tratar o reconhecimento e a mensuração de passivos relacionados ao contrato a partir de três modelos.

O modelo de financiamento de passivos se caracteriza pela:

Uma entidade pública tem entre seus ativos um equipamento adquirido por R$ 300.000,00, com valor residual estimado em R$ 20.000,00 e vida útil de 10 anos. Após 4 anos de uso, ocorreram mudanças na tecnologia de fabricação desse tipo de equipamento, o que implica maiores custos de manutenção e necessidade de substituição mais breve, e a entidade apurou um valor em uso do equipamento de R$ 150.000,00.

Considerando somente essas informações e o que dispõe a NBC TSP 09, o valor evidenciado nas demonstrações contábeis do final do quarto ano de uso do equipamento deve ser:

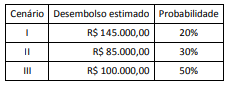

Uma entidade pública foi acionada judicialmente por uma empresa em decorrência da interrupção de um contrato de prestação de serviços. A assessoria jurídica da entidade considera que a perda é muito provável e apresentou os seguintes cenários quanto à probabilidade do valor do desembolso:

Nesse caso, a entidade deve reconhecer uma provisão no

valor de:

Uma entidade pública recebeu um montante de recursos decorrente de uma transação sem contraprestação.

Quando satisfeitos os critérios para reconhecimento e na ausência de exceções, tais recursos devem ser registrados como ativo em contrapartida a:

Ao tratar das bases para mensuração de ativos, a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público aborda a lógica de mensuração a valores históricos e valores correntes.

A mensuração a valores correntes:

Durante o exercício financeiro, diversos eventos são registrados pela contabilidade, os quais podem ou não ter efeito no patrimônio da entidade e, no caso das entidades públicas, grande parte desses eventos está relacionada a execução orçamentária.

Um evento que, ao mesmo tempo, afeta quantitativamente o patrimônio líquido e resulta da execução orçamentária é:

Considere os seguintes fatos a serem registrados na contabilidade de determinado ente público:

• Recebimento de receitas tributárias no valor de R$ 1.000,00;

• Empenho da despesa no valor de R$ 900,00;

• Liquidação de despesa corrente no valor de R$ 700,00;

• Inscrição de Restos a Pagar Processados no valor de R$ 700,00;

• Inscrição de Restos a Pagar Não Processados no valor de R$ 200,00.

Com base nas informações apresentadas, o ente público teve um superávit financeiro de