Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, julgue o item a seguir.

Os direitos e as obrigações de caráter prefixado não requerem

ajustes a valor presente no momento de sua avaliação contábil.

Julgue os próximos itens, relativos às normas gerais de contabilidade pública.

I O lançamento de uma receita orçamentária é o ato do ente público competente verificar a procedência do crédito fiscal e a pessoa devedora, inscrevendo o seu débito.

II Uma operação de crédito é uma receita orçamentária efetiva.

III A execução de uma despesa orçamentária implica empenho dessa despesa, sua liquidação e seu pagamento.

IV Despesa orçamentária é todo gasto que depende de autorização legislativa.

Estão certos apenas os itens

Relacione as expressões da Coluna 1 com as respectivas definições da Coluna 2, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, que tratam da avaliação e mensuração de ativos e passivos em entidades do setor público.

Coluna 1

1. Mensuração.

2. Reavaliação.

3. Valor de aquisição.

4. Valor líquido contábil.

5. Valor realizável líquido.

Coluna 2

( ) Adoção do valor de mercado ou de consenso

entre as partes para bens do ativo.

( ) Constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

( ) Quantia que a entidade do setor público espera obter com a alienação ou a utilização de itens de inventário quando deduzidos os gastos estimados para seu acabamento, alienação ou utilização.

( ) Soma do preço de compra de um bem com os gastos suportados direta ou indiretamente para colocá-lo em condição de uso.

( ) Valor do bem registrado na contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

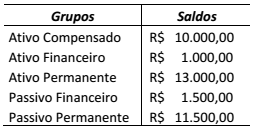

Para responder a esta questão, considere o que dispõe a Lei nº 4.320/1964 sobre Balanço Patrimonial, inclusive seu Anexo XIV, e leve em conta os saldos descritos na tabela abaixo.

A situação líquida patrimonial é um:

O Anexo de Riscos Fiscais é parte da Lei de Diretrizes Orçamentárias.

Além dos riscos capazes de afetar as contas públicas, nele serão avaliados

O empenho é o ato emanado de autoridade competente, que cria para o Estado uma obrigação de pagamento pendente ou não de implemento de condição, que será cumprido com a entrega do material, a medição da obra ou a prestação do serviço.

Nesse sentido, a modalidade de empenho global é o empenho destinado a anteceder às despesas

Entre as demonstrações contábeis, definidas na Lei nº 4.320/64, está o Balanço Patrimonial.

Em relação aos componentes dessa demonstração, assinale a afirmativa correta.

A NBC T 16.10 - Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, lista os critérios de avaliação e mensuração dos elementos patrimoniais das entidades do setor público.

Em relação aos investimentos permanentes com base na norma, assinale a afirmativa correta.

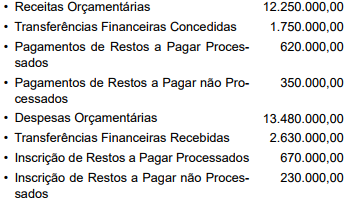

As seguintes contas foram extraídas do Balanço Financeiro de um ente público encerrado em 31-12-20x1, em R$:

Sabendo-se que o saldo do balanço financeiro no exercício anterior foi de R$ 860.000,00 e que os únicos recebimentos

e pagamentos extraorçamentários referem-se à

inscrição e aos pagamentos de restos a pagar, o saldo do

balanço financeiro do exercício será, em R$:

O Plano de Contas Aplicado ao Setor Público – PCASP distingue a dívida ativa quanto à origem, conforme previsto na Lei n.º 4.320/1964: dívida ativa tributária e dívida ativa não tributária.

Considerando-se o que estabelece a Lei n.º 4.320/64, assinale a opção que contenha apenas itens que podem dar origem à inscrição em Dívida Ativa Tributária.

A fim de garantir a integridade dos procedimentos contábeis, assim como a qualidade, consistência e transparência das informações geradas pela Contabilidade Pública, o Manual de Contabilidade Aplicada ao Setor Público – MCASP dispõe sobre regras de integridade relativas ao Plano de Contas Aplicado ao Setor Público – PCASP.

Uma das regras de integridade refere-se aos Lançamentos Contábeis, sendo que o MCASP destaca que o registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação.

O PCASP está dividido em oito classes, a saber: 1 – Ativo; 2 – Passivo; 3 – Variações Patrimoniais Diminutivas; 4 – Variações Patrimoniais Aumentativas; 5 – Controle e Aprovação do Planejamento e Orçamento; 6 – Controle e Execução do Planejamento e Orçamento; 7 – Controles Devedores e 8 – Controles Credores.

Considerando-se o que estabelece o Manual de Contabilidade Aplicada ao Setor Público sobre as regras de integridade do PCASP, assinale a afirmativa CORRETA em relação aos lançamentos contábeis.

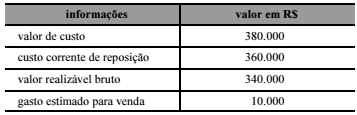

Um estado possui em seu almoxarifado apostilas de cunho didático que deverão ser distribuídas gratuitamente para servidores em treinamento. A tabela a seguir apresenta, de acordo com a contabilidade desse estado, os valores relativos às apostilas identificados ao final do exercício.

Com base nessas informações, o ativo correspondente ao estoque

equivale a