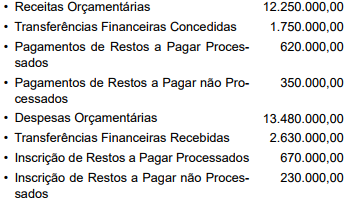

As seguintes contas foram extraídas do Balanço Financeiro d...

As seguintes contas foram extraídas do Balanço Financeiro de um ente público encerrado em 31-12-20x1, em R$:

Sabendo-se que o saldo do balanço financeiro no exercício anterior foi de R$ 860.000,00 e que os únicos recebimentos

e pagamentos extraorçamentários referem-se à

inscrição e aos pagamentos de restos a pagar, o saldo do

balanço financeiro do exercício será, em R$:

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (13)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Conforme o MCASP, o Balanço Financeiro (BF) evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

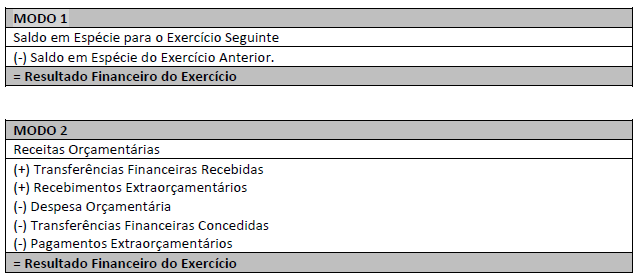

O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício. Conhecendo o resultado financeiro do exercício e o saldo do exercício anterior, podemos calcular o saldo do exercício atual, apurando a diferença um do outro. Isso ocorre porque a apuração do resultado financeiro do exercício no BF pode ser efetuada de dois modos:

Dica! O resultado financeiro do exercício apurado no BF não deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

Feita toda a revisão, já podemos resolver a questão, indo passo a passo:

[1] Calculando o Resultado Financeiro do Exercício.

Atenção! Perceba que a questão nos dá uma importante informação: únicos recebimentos e pagamentos extraorçamentários referem-se à inscrição e aos pagamentos de restos a pagar.

Logo, basta somarmos todos os ingressos e subtrairmos todos os dispêndios, conforme MODO 2:

Receitas Orçamentárias: 12.250.000,00

(+) Transferências Financeiras Recebidas: 2.630.000,00

(+) Recebimentos Extraorçamentários: 670.000,00 + 230.000,00

(-) Despesa Orçamentária: (13.480.000,00)

(-) Transferências Financeiras Concedidas: (1.750.000,00)

(-) Pagamentos Extraorçamentários: (620.000,00 + 350.000,00)

= Resultado Financeiro do Exercício: - 420.000,00

[2] Calculando o Saldo do Exercício.

Basta aplicarmos o valor que encontramos na estrutura do MODO 2.

Saldo em Espécie para o Exercício Seguinte: X

(-) Saldo em Espécie do Exercício Anterior: 860.000,00

= Resultado Financeiro do Exercício: - 420.000,00

Logo, teríamos:

X - 860.000,00 = - 420.000,00

X = 440.00,00

Gabarito do Professor: Letra A.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Saldo do exercício anterior = 860.000,00

Ingressos:

Receitas Orçamentárias 12.250.000,00

Transferências Financeiras Recebidas 2.630.000,00

Inscrição de Restos a Pagar Processados 670.000,00

Inscrição de Restos a Pagar não Processados 230.000,00

Dispêndios:

Despesas Orçamentárias 13.480.000,00

Transferências Financeiras Concedidas 1.750.000,00

Pagamentos de Restos a Pagar Processados 620.000,00

Pagamentos de Restos a Pagar não Processados 350.000,00

Efetuando o cálculo, temos:

Saldo atual = saldo do exercício anterior + ingressos – dispêndios

Saldo atual = 860.000,00 + 12.250.000,00 + 2.630.000,00 + 670.000,00 + 230.000,00 – 13.480.000,00 – 1.750.000,00 – 620.000,00 – 350.000,00

Saldo Atual = 440.000,00

Fonte: Estratégia Concursos Prof. Gilmar Possati

MCASP 7ª edição, pág. 378:

"O Balanço Financeiro (BF) evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte."

Complementando....

O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Atenção! O resultado financeiro do exercício NÃO deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

INGRESSOS

Receita Orçamentária (I)

Ordinária

Vinculada

Recursos Vinculados à Educação

Recursos Vinculados à Saúde

Recursos Vinculados à Previdência Social – RPPS

Recursos Vinculados à Previdência Social – RGPS

Recursos Vinculados à Assistência Social (…)

Outras Destinações de Recursos

Transferências Financeiras Recebidas (II)

Transferências Recebidas para a Execução Orçamentária

Transferências Recebidas Independentes de Execução Orçamentária

Transferências Recebidas para Aportes de recursos para o RPPS

Transferências Recebidas para Aportes de recursos para o RGPS

Recebimentos Extraorçamentários (III)

Inscrição de Restos a Pagar Não Processados

Inscrição de Restos a Pagar Processados

Depósitos Restituíveis e Valores Vinculados

Outros Recebimentos Orçamentários

Saldo do Exercício Anterior (IV)

Caixa e Equivalentes de Caixa

Depósitos Restituíveis e Valores Vinculados

DISPÊNDIOS:

Despesa Orçamentária (VI)

Ordinária

Vinculada

Recursos Destinados à Educação

Recursos Destinados à Saúde

Recursos Destinados à Previdência Social – RPPS

Recursos Destinados à Previdência Social – RGPS

Recursos Destinados à Assistência Social (…)

Outras Destinações de Recursos

Transferências Financeiras Concedidas (VII)

Transferências Concedidas para a Execução Orçamentária

Transferências Concedidas Independentes de Execução Orçamentária

Transferências Concedidas para Aportes de recursos para o RPPS

Transferências Concedidas para Aportes de recursos para o RGPS

Pagamentos Extraorçamentários (VIII)

Pagamentos de Restos a Pagar Não Processados

Pagamentos de Restos a Pagar Processados

Depósitos Restituíveis e Valores Vinculados

Outros Pagamentos Orçamentários

Saldo para o Exercício Seguinte (IX)

Caixa e Equivalentes de Caixa

Depósitos Restituíveis e Valores Vinculados

Fonte: MCASP 7°

Ingressos: (12250+ 2630+670+230+ 860) - dispêndios (1750+620+350+13480) = 440.

SI 860.000

+ Ingressos - 12.250.000 + 2.630.000 = 14.880.000

+ Inscrição de RP - 670.000 + 230.000 = 900.000

(-) Pgto RP - 620.000 + 350.000 = 970.000

(-) Desembolsos - 1.750.000 + 13.480.000 = 15.230.000

Saldo final - 440.000

Complemento

Resultado Financeiro = Saldo do exercício anterior - Saldo do exercício seguinte = 860 - 440 = prejuízo financeiro de 420

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo