Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

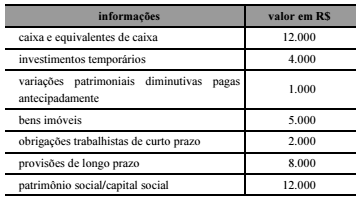

Para o levantamento do balanço patrimonial de uma entidade pública, foram apuradas, no período de 2016, as contas apresentadas na tabela a seguir.

Com base na classificação dessas contas, o ativo circulante da

referida entidade, em 2016, deve corresponder a

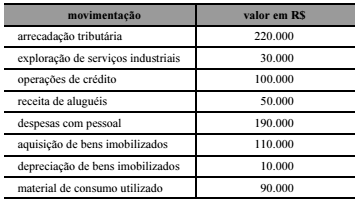

Na elaboração da demonstração de variações patrimoniais de um estado, foram apurados, no período de 2015, os valores apresentados na seguinte tabela.

A partir dessa situação hipotética, o resultado patrimonial do estado

no referido período deverá ser igual a

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

As provisões diferenciam-se dos passivos contingentes na

medida em que, mesmo existindo incerteza quanto ao seu

valor, as provisões deverão ser reconhecidas como passivos na

contabilidade aplicada ao setor público.

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

No caso em questão, como existe uma obrigação possível por

parte do servidor, resultante de eventos passados, o órgão

público deverá registrar um passivo contingente.

A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

No referido exercício foram registradas, no balanço financeiro,

despesas extraorçamentárias, porém não houve registro de

receita extraorçamentária.

A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

Sob o enfoque patrimonial, é correto afirmar que a despesa

independente da execução orçamentária foi inferior a R$ 130

mil.

A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

O montante das despesas de capital realizadas, constantes do

balanço orçamentário, foi inferior a R$ 120 mil.

Um contabilista da União promoveu a seguinte classificação de despesa pública:

DESPESAS DE CUSTEIO

− serviços de terceiros

− subvenções sociais

TRANSFERÊNCIAS CORRENTES

− inativos

− salário-família

DESPESAS DE CAPITAL

− juros da dívida pública

Conforme dita a Lei n° 4.320/64, essa classificação está INCORRETA, uma vez que

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.