Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176666

Contabilidade Pública

No tratamento contábil dos passivos contingentes, a divulgação

da saída de recursos que for considerada remota deve ser

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176665

Contabilidade Pública

Se um ativo intangível for reavaliado, sua amortização

acumulada na data da reavaliação deverá ser

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176650

Contabilidade Pública

Texto associado

Texto 1A5-II

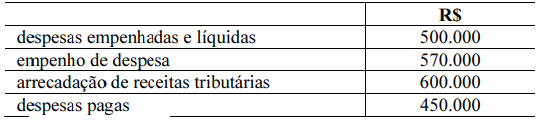

Certo ente subnacional registrou, em sua contabilidade, os fatos

presentes na tabela a seguir, referentes ao exercício de 2022.

Com base apenas nos fatos presentes no texto 1A5-II, os restos a

pagar processados correspondem a

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176648

Contabilidade Pública

Texto associado

Texto 1A5-I

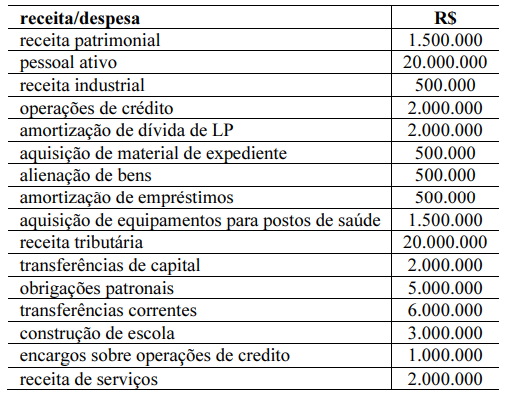

Determinada entidade do setor público apresentou alguns lançamentos de receitas e despesas referentes ao exercício de 2022, listadas na tabela a seguir.

Conforme os dados da situação hipotética apresentada no texto

1A5-I, o valor das despesas de capital é igual a

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174979

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Sobre a apresentação de informação orçamentária nas Demonstrações Contábeis do

Setor Público, analise as assertivas a seguir:

I. A entidade pode divulgar, caso seja relevante, nas notas explicativas às demonstrações contábeis, o regime orçamentário e o critério de classificação adotados no orçamento aprovado.

II. Todas as comparações dos montantes realizados e dos orçados devem ser apresentados em base comparável ao orçamento.

III. A entidade deve identificar nas notas explicativas às demonstrações contábeis as entidades abrangidas pelo orçamento aprovado.

IV. É defeso ao governo adotar o regime de competência para suas demonstrações contábeis e o regime de caixa para seu orçamento.

Quais estão corretas?

I. A entidade pode divulgar, caso seja relevante, nas notas explicativas às demonstrações contábeis, o regime orçamentário e o critério de classificação adotados no orçamento aprovado.

II. Todas as comparações dos montantes realizados e dos orçados devem ser apresentados em base comparável ao orçamento.

III. A entidade deve identificar nas notas explicativas às demonstrações contábeis as entidades abrangidas pelo orçamento aprovado.

IV. É defeso ao governo adotar o regime de competência para suas demonstrações contábeis e o regime de caixa para seu orçamento.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174978

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Em relação aos custos de empréstimos no setor público, assinale a alternativa

INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174977

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Analise as assertivas a seguir, observando quais correspondem a indicadores que

podem fornecer evidências de que determinada combinação no setor público é uma fusão.

I. A contraprestação é paga por outras razões que não a de compensar aqueles que detêm direito aos ativos líquidos da operação transferida em razão da renúncia a esse direito.

II. A combinação é imposta por terceiro sem que qualquer das partes da combinação seja envolvida no processo de tomada de decisão.

III. A combinação está sujeita à aprovação dos cidadãos de cada uma das partes por meio de consultas à sociedade.

Quais estão corretas?

I. A contraprestação é paga por outras razões que não a de compensar aqueles que detêm direito aos ativos líquidos da operação transferida em razão da renúncia a esse direito.

II. A combinação é imposta por terceiro sem que qualquer das partes da combinação seja envolvida no processo de tomada de decisão.

III. A combinação está sujeita à aprovação dos cidadãos de cada uma das partes por meio de consultas à sociedade.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

Q2169874

Contabilidade Pública

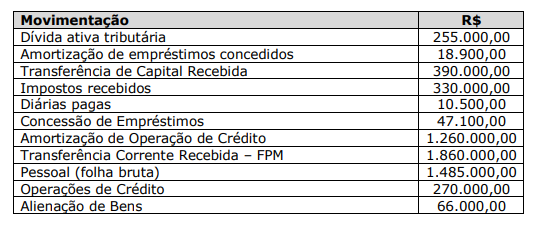

A análise das movimentações de caixa configura ferramenta gerencial bastante

valiosa ao profissional contábil também no setor público. Nessa linha, ao tomar posse no cargo de

Contador da Prefeitura Municipal ABCD, foram disponibilizadas ao servidor as seguintes informações

sobre a geração líquida de caixa da instituição:

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

Q2169873

Contabilidade Pública

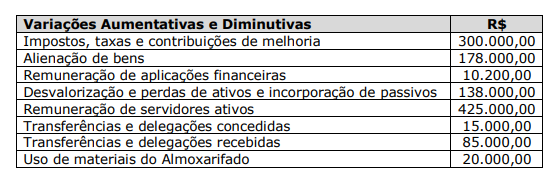

Durante o exercício de 2021, o Município Beta apresentou as variações patrimoniais

a seguir:

Com base nas informações acima, verifica-se que o resultado patrimonial do exercício de 2021 é um:

Com base nas informações acima, verifica-se que o resultado patrimonial do exercício de 2021 é um:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169666

Contabilidade Pública

No setor público, um ativo obtido por meio de uma transação sem contraprestação deverá ser inicialmente mensurado pelo seu

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169665

Contabilidade Pública

Relativamente às demonstrações contábeis aplicadas ao setor público (DCASP), no balanço financeiro as receitas e despesas

orçamentárias, quanto à destinação, deverão ser segregadas em

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169664

Contabilidade Pública

O 5.º nível (subtítulo) das classes de contas 1, 2, 3 e 4 do Plano de Contas Aplicado ao Setor Público (PCASP) destina-se a

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169660

Contabilidade Pública

Sob o enfoque patrimonial, o registro da variação patrimonial

diminutiva de um suprimento de fundos se dá no momento

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169659

Contabilidade Pública

O reconhecimento de uma variação patrimonial aumentativa

(VPA) decorrente de uma transação governamental deve ser feita

no momento

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169658

Contabilidade Pública

Conforme o disposto na NBC TSP – Estrutura Contábil, são

restrições da informação incluída nos relatórios contábeis do

setor público

Q2168904

Contabilidade Pública

A Lei nº 4.320/1964 prevê, em seu artigo 102, que “o Balanço Orçamentário demonstrará as

receitas e despesas previstas em confronto com as realizadas”. Em relação à análise do balanço

orçamentário, analise as afirmativas abaixo e assinale a alternativa correta.

I. Se a despesa fixada for menor que a receita executada, houve economia de despesa. II. Se a receita prevista for menor que sua execução, ocorreu excesso de arrecadação. III. Se a despesa executada for maior que a fixada, houve excesso de receita arrecadada. IV. Se a receita executada for menor que a prevista, ocorreu excesso de despesa. V. Se a despesa fixada for maior que a executada, ocorreu uma economia de despesa.

I. Se a despesa fixada for menor que a receita executada, houve economia de despesa. II. Se a receita prevista for menor que sua execução, ocorreu excesso de arrecadação. III. Se a despesa executada for maior que a fixada, houve excesso de receita arrecadada. IV. Se a receita executada for menor que a prevista, ocorreu excesso de despesa. V. Se a despesa fixada for maior que a executada, ocorreu uma economia de despesa.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167182

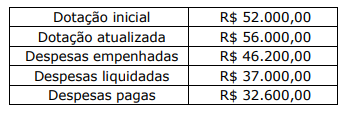

Contabilidade Pública

Ao final do exercício de x1, o Município ABCD apresentava os seguintes saldos:

Tendo por base essas informações, o valor apurado em Restos a Pagar Processados é de:

Tendo por base essas informações, o valor apurado em Restos a Pagar Processados é de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167178

Contabilidade Pública

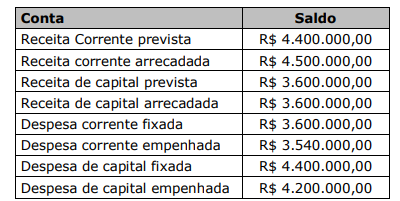

Em 31/12/2021, o Município DCGT apresentou as seguintes informações sobre seu

orçamento naquele exercício:

Com base nessas informações, é correto afirmar que o resultado orçamentário do Município, em 2021, correspondeu ao montante de:

Com base nessas informações, é correto afirmar que o resultado orçamentário do Município, em 2021, correspondeu ao montante de:

Q2166943

Contabilidade Pública

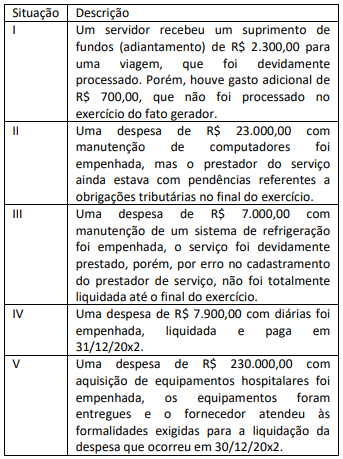

Considere os casos a seguir ocorridos durante o exercício

financeiro de 20x2 em um determinado ente público:

O valor a ser inscrito como restos a pagar no encerramento do exercício é de:

O valor a ser inscrito como restos a pagar no encerramento do exercício é de:

Q2166942

Contabilidade Pública

A apuração da receita corrente líquida (RCL) prevista na Lei de

Responsabilidade Fiscal consiste basicamente no somatório das

receitas correntes, do qual são deduzidos valores que têm

destinação definida por lei.

Na apuração da receita corrente líquida de um Município, está

sujeita a essa dedução a origem de receitas: