A análise das movimentações de caixa configura ferramenta ge...

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (1)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

- Atividades operacionais são as atividades da entidade que não as de investimento e de financiamento, sendo que:

- Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no endividamento da entidade; e

- as de investimento referem-se à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos em equivalentes de caixa.

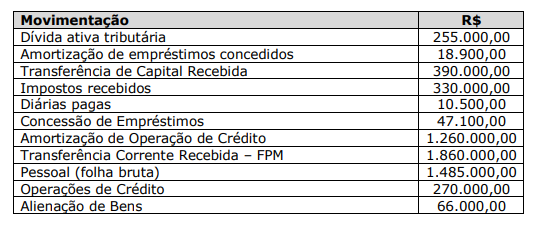

Com isso mente, vamos identificar as atividades operacionais e de financiamento a fim de calcular o fluxo de caixa líquido de ambas:

Amortização de empréstimos concedidos - atividade de investimentos. Ingresso de R$ 18.900,00.

Transferência de capital recebida - atividade operacional. Ingresso de R$ 390.000,00. Entretanto, erroneamente, a banca considerou esse fluxo como de financiamento, o que realmente vigorava até a 7ª edição do MCASP. No entanto, a partir da 8ª edição e, principalmente, a partir da 9ª, ficou claro que essas transferências são operacionais.

Impostos recebidos - atividade operacional. Ingresso de R$ 330.000,00

Diárias pagas - atividade operacional. Desembolso de R$ 10.500,00

Concessão de Empréstimos - atividade de investimento. Desembolso de R$ 47.100,00.

Amortização de Operação de Crédito - atividade de financiamento. Desembolso de R$ 1.260.000,00.

Pessoal (folha bruta) - atividade operacional. Desembolso de R$ 1.485.000,00.

Operações de Crédito - atividade de financiamento. Ingresso de R$ 270.000,00.

Alienação de Bens - atividade de investimento. Ingresso de R$ 66.000,00.

Gabarito da Banca: LETRA D)

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Fluxo de Caixa Operacional

(+) Dívida Ativa Tributária - 255.000

(+) Impostos Recebidos - 330.000

(+) Transferência Corrente Recebida - 1.860.000

(-) Diárias Pagas - 10.500

(-) Pessoal - 1.485.000

Total Fluxo Operacional = 949.500

Fluxo de Caixa Financiamento

(+) Transferência de Capital Recebida - 390.000

(+) Operações de Crédito - 270.000

(-) Amortização de operação de Crédito - 1.260.000

Total de Fluxo de Financiamento - (600.000)

Fluxo de Caixa de Investimento

(+) Amortização de Empréstimo - 18.900

(+) Alienação de Bens - 66.000

(-) Concessão de Empréstimos - 47.100

Total Fluxo de Investimento = 37.800

FO + FF + FI = 949.500 - 600.000 + 37.800 = 387.300

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo