Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Q2166941

Contabilidade Pública

Com o objetivo de promover capacitação de professores da rede

estadual em cursos de pós-graduação stricto sensu, o governo de

um ente estadual lançou o programa “Professores Mestres e

Doutores”. O programa prevê a celebração de convênios e

concessão de bolsas por um período de quatro anos e tem como

produto o aumento percentual de professores qualificados e,

como medida de impacto, espera-se maior qualidade na

formação dos alunos atendidos pela rede estadual.

À luz das categorias de classificação legalmente previstas para a

despesa pública, tal programação de despesa:

Q2166940

Contabilidade Pública

Para possibilitar a consistência e a comparabilidade dos

instrumentos de planejamento público no Brasil, estes têm

estrutura básica de conteúdo legalmente definidos. Além do

conteúdo previsto para o texto principal da Lei de Diretrizes

Orçamentárias (LDO), a legislação exige a inclusão dos anexos de

metas fiscais e de riscos fiscais.

Na elaboração do anexo de riscos fiscais, a entidade deve

apresentar:

Q2166939

Contabilidade Pública

Os créditos adicionais são um instrumento utilizado para

autorizar despesas não computadas ou insuficientemente

dotadas na lei orçamentária anual. Há diferentes tipos de créditos

adicionais que dependem inicialmente da finalidade e motivação

para sua abertura e estão sujeitos a regras específicas.

A necessidade de indicação de recursos disponíveis é uma

condição para:

Q2166937

Contabilidade Pública

Embora na proposta de lei orçamentária anual, em geral, as

receitas sejam estimadas e as despesas autorizadas, há casos de

ingressos que só podem ser incluídos como receitas quando

especificamente autorizados pelo Poder Legislativo.

Conforme as disposições da Lei nº 4.320/1964, um exemplo

desse ingresso tem origem em:

Q2166935

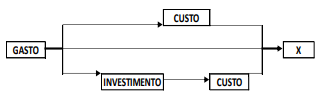

Contabilidade Pública

A figura a seguir é baseada nos conceitos da terminologia básica

de custos, tomando-os como fases de um ciclo.

O conceito representado por X na figura, conforme o Manual de Informações de Custos do Governo Federal, refere-se a:

O conceito representado por X na figura, conforme o Manual de Informações de Custos do Governo Federal, refere-se a:

Q2166933

Contabilidade Pública

Um desafio que tem se mostrado cada vez mais relevante para as

entidades públicas diz respeito à gestão de ativos intangíveis.

Trata-se de um assunto contábil recente no âmbito da

administração pública.

Ao abordar a perspectiva de amortização e vida útil de ativos

intangíveis, o Manual de Contabilidade Aplicada ao Setor Público

(MCASP) orienta que:

Q2166932

Contabilidade Pública

Uma entidade pública municipal recebeu a doação de um

conjunto de móveis (mesas, cadeiras, armários e estantes) de

uma entidade privada.

Para os devidos registros contábeis desses bens, à luz das

disposições do Manual de Contabilidade Aplicada ao Setor

Público (MCASP), a entidade deverá mensurá-los pelo:

Q2166929

Contabilidade Pública

A elaboração do Relatório Resumido da Execução Orçamentária

(RREO) é obrigatória para todos os entes da federação, conforme

previsão constitucional e detalhamento em legislação

complementar.

Em termos de informações sobre a previsão e execução da

receita orçamentária, os anexos do RREO proveem detalhamento

sobre:

Q2166927

Contabilidade Pública

Considere a situação hipotética em que a União faz uma doação

de um bem imóvel a um ente municipal. O bem deve ser baixado

pela União e incorporado pelo Município.

Para o adequado registro dessa transação, à luz do PCASP, as

variações patrimoniais aumentativas (VPA) e diminutivas (VPD)

devem ser:

Q2166926

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) estrutura as

informações contábeis em naturezas distintas, que são base para

a elaboração das demonstrações contábeis e outros documentos

para fins de controle e prestação de contas.

Ao lidar com a aplicação do PCASP sob a perspectiva da natureza

das informações contábeis, um analista deverá considerar que a

natureza de informação de controle:

Q2166925

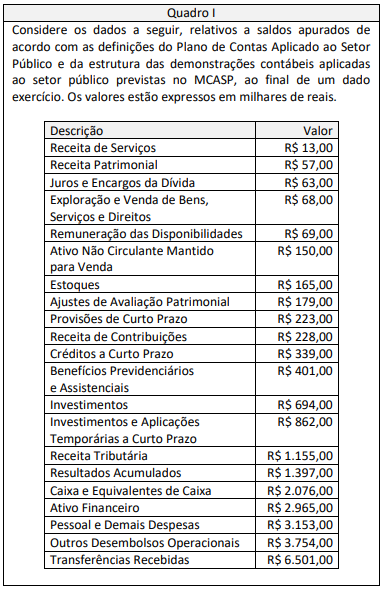

Contabilidade Pública

Utilizando os dados do Quadro I e a estrutura da Demonstração

dos Fluxos de Caixa apresentada no MCASP, pode-se apurar que

o Fluxo de Caixa Líquido das Atividades Operacionais no referido

exercício foi de:

Q2166924

Contabilidade Pública

Considerando exclusivamente os dados apresentados no Quadro I

e a estrutura do quadro principal do Balanço Patrimonial no

MCASP, o valor do ativo circulante, ao final do referido exercício,

representa:

Q2166923

Contabilidade Pública

Um analista de uma agência financeira estava fazendo uma

análise de uma entidade governamental e precisava de

informações que subsidiassem uma avaliação sobre a

conformidade da entidade com o que foi definido pelos

responsáveis pela gestão financeira.

A Estrutura Conceitual para elaboração e divulgação de

informação contábil de propósito geral pelas entidades do setor

público dispõe que essas informações, em geral, podem ser

encontradas nas demonstrações contábeis e se referem a:

Q2166922

Contabilidade Pública

Nas entidades públicas, a manutenção de ativos e passivos tem

objetivos e algumas características diversas em relação a

entidades privadas com fins lucrativos.

No contexto do passivo como elemento patrimonial, à luz da

Estrutura Conceitual para elaboração e divulgação de informação

contábil de propósito geral pelas entidades do setor público, é

correto afirmar que:

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFJF - Técnico em Contabilidade |

Q2166358

Contabilidade Pública

Sobre o princípio orçamentário da totalidade,

é correto afirmar:

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164844

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

No balanço financeiro, as receitas e as despesas

orçamentárias serão evidenciadas pelos valores

arrecadados e pelos valores pagos, respectivamente,

que serão categorizados conforme a classificação por

fonte/destinação dos recursos.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164839

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O balanço orçamentário se presta a demonstrar o

resultado primário, por meio do confronto entre as

receitas arrecadadas e as despesas pagas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164838

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O reconhecimento de provisões para riscos

trabalhistas e sua eventual reversão não são fatos

contábeis evidenciados na demonstração das

variações patrimoniais, que apresenta apenas as

transações resultantes da execução orçamentária.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164837

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O balanço financeiro evidenciará o resultado financeiro

do exercício, o qual não deve ser confundido com o

superávit financeiro do balanço patrimonial.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164836

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

No balanço orçamentário, serão evidenciados,

por empenho e por credor, os valores relativos às

despesas inscritas em restos a pagar, segregadas entre

processadas e não processadas.