Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164835

Contabilidade Pública

Texto associado

Com relação à escrituração contábil das operações típicas

do setor público, julgue o item.

O recebimento de depósitos em procedimentos

administrativos e cauções para a garantia de cláusulas

contratuais não gera registros contábeis em contas de

natureza orçamentária.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164834

Contabilidade Pública

Texto associado

Com relação à escrituração contábil das operações típicas

do setor público, julgue o item.

O pagamento da despesa com pessoal é registrado a

débito na conta 3.1.0.0.0.00.00 − Pessoal e encargos

e a crédito na conta 6.2.2.0.0.00.00 − Execução da

despesa.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164833

Contabilidade Pública

Texto associado

Com relação à escrituração contábil das operações típicas

do setor público, julgue o item.

A arrecadação de receita orçamentária é registrada

mediante débito na conta 1.1.1.0.0.00.00 − Caixa

e equivalentes de Caixa e crédito na conta

6.2.1.0.0.00.00 − Execução da receita.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164832

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

No PCASP, o registro contábil deve ser feito pelo

método das partidas dobradas e os lançamentos

devem debitar e creditar as contas que apresentarem

a mesma natureza de informação. Assim, os débitos

levados a efeito na conta 5.2.1.0.0.00.00 − Previsão

da receita devem coincidir com os valores lançados

a crédito na classe 4 − Variações patrimoniais

aumentativas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164831

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

Ao fim do exercício financeiro, o balanço

patrimonial (BP) apresentará os valores totais da classe

1 (ativo) iguais aos da classe 2 (passivo e patrimônio

líquido). Os valores registrados ao longo do período

na classe 3 (VPD) e na classe 4 (VPA) serão encerrados

ao fim do exercício e representarão o resultado

patrimonial levado para a conta de patrimônio líquido.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164830

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

No PCASP, dentro da lógica de funcionamento das

classes 5, 6, 7 e 8, quando o lançamento representar

o início de uma sequência de fatos, a partida dobrada

envolverá as duas classes simultaneamente, ou seja,

uma conta da classe 5 com uma conta da classe 6, ou

uma conta da classe 7 com uma conta da classe 8.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164829

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

O PCASP segrega as dez classes de contas contábeis,

segundo a natureza da informação que representam,

em três grupos: patrimonial; orçamentário; e

de controle.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164828

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

Atributos da conta contábil são características

próprias que a diferenciam de outras contas do PCASP,

como, por exemplo, as contas do balanço patrimonial

marcadas com os atributos “F” (financeiro) e

“P” (permanente), as quais permitem a aferição

do superávit financeiro, conforme determina a

Lei nº

4.320/1964.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164827

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

O PCASP tem por finalidade atender à administração

direta e indireta das três esferas de governo, exceto no

que diz respeito às empresas estatais dependentes e

aos regimes de previdência, os quais já possuem suas

necessidades contábeis peculiares e específicas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164826

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

O PCASP é formado por uma relação padronizada de

contas contábeis, que permite o registro contábil dos

atos e dos fatos praticados pela entidade de maneira

padronizada e sistematizada, bem como a elaboração

de relatórios gerenciais e de demonstrações contábeis

de acordo com as necessidades de informação

dos usuários.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164825

Contabilidade Pública

Texto associado

Quanto aos regimes contábeis direcionados à contabilidade

aplicada ao setor público no Brasil, julgue o item.

Sob a ótica patrimonial, as variações patrimoniais

obedecem ao regime de competência, por

determinação das NBC TSP, do Conselho Federal de

Contabilidade e do MCASP.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164821

Contabilidade Pública

Texto associado

Acerca dos conceitos, do objeto e do campo de aplicação

da contabilidade aplicada ao setor público, julgue o item.

As normas ditadas pelo Manual de Contabilidade

Aplicada ao Setor Público (MCASP) são de

observância obrigatória para os órgãos da

administração direta e facultativa para as entidades da

administração indireta.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164820

Contabilidade Pública

Texto associado

Acerca dos conceitos, do objeto e do campo de aplicação

da contabilidade aplicada ao setor público, julgue o item.

Ainda que sejam dotados de natureza jurídica de

direito privado, os bens dominicais que integram o

patrimônio das pessoas jurídicas de direito público

devem ser objeto de mensuração e de registro pela

contabilidade aplicada ao setor público.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164819

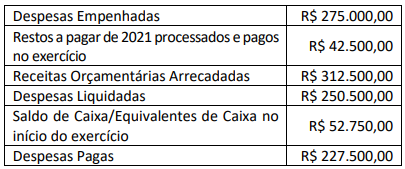

Contabilidade Pública

Considere as informações a seguir, extraídas do sistema

contábil-orçamentário da Prefeitura de São João do Rio Doce

e referentes ao exercício financeiro de 2022:

Considerando que o saldo de Caixa e Equivalentes de Caixa que passa para o exercício seguinte é de R$ 37.250,00, assinale o valor das Transferências Financeiras Concedidas ao Poder Legislativo no Balanço Financeiro da Prefeitura Municipal em 31/12/2022.

Considerando que o saldo de Caixa e Equivalentes de Caixa que passa para o exercício seguinte é de R$ 37.250,00, assinale o valor das Transferências Financeiras Concedidas ao Poder Legislativo no Balanço Financeiro da Prefeitura Municipal em 31/12/2022.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164809

Contabilidade Pública

Texto associado

Considere os dados fornecidos, relativos a transações incorridas pelo Município de Bons Ventos no exercício de 2022,

para resolução da questão.

I. Empenho de Juros e Encargos da Dívida, no valor de

R$ 25.000,00, sendo pagos 50% no exercício de 2022,

e 50% inscrito em restos a pagar.

II. Pagamento de Pessoal e Encargos Sociais, no valor de

R$ 52.000,00, referentes à manutenção dos serviços

públicos.

III. Recebimento de devolução de Empréstimos Concedidos

a juros subsidiados, sendo R$ 110.000,00 referentes ao

principal e R$ 10.000,00 referentes aos juros.

IV. Amortização da Dívida Pública, no montante de

R$ 150.000,00.

V. Recebimento do Fundo de Participação dos Municípios e

de cota-parte do ICMS e do IPVA, no montante de

R$ 220.000,00.

VI. Obtenção de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 80.000,00,

sendo liquidada integralmente em novembro/2022, incidindo sobre este valor juros de 5%.

VII. Aquisição de um ultrassom, destinado à Unidade Básica

de Saúde, no valor de R$ 320.000,00, sendo pagos 30%

no exercício, e o restante inscrito em restos a pagar.

VIII. Lançamento de tributos no montante de R$ 290.000,00,

dos quais R$ 30.000,00 foram inscritos em Dívida Ativa

e o restante arrecadado no exercício.

IX. Alienação de bens móveis em Leilão, sendo arrecadado

o montante de R$ 50.000,00.

X. Pagamento de fornecedores de Material de Consumo

e prestadores de serviços, no montante de R$ 80.000,00.

Com base nas recomendações do Manual de Contabilidade

Aplicada ao Setor Público (9ª Ed. 2021), assinale a alternativa que evidencie, na Demonstração dos Fluxos de Caixa

de 2022, o fluxo líquido de caixa das atividades de financiamento.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164484

Contabilidade Pública

Em relação ao orçamento público, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A execução orçamentária e a financeira ocorrem concomitantemente por estarem atreladas uma a outra. Havendo orçamento e não existindo o financeiro, não poderá ocorrer a despesa. Por outro lado, pode haver recurso financeiro, mas não se poderá gastá-lo, se não houver a disponibilidade orçamentária.

( ) Pode-se definir execução orçamentária como sendo a utilização dos créditos consignados no Orçamento.

( ) Entende-se como execução financeira a utilização de recursos financeiros, visando atender à realização dos projetos e/ou atividades atribuídas às Unidades Orçamentárias pelo Orçamento.

( ) Todo o processo orçamentário tem sua obrigatoriedade estabelecida na Constituição Federal, que determina a necessidade do planejamento das ações de governo.

A sequência está correta em

( ) A execução orçamentária e a financeira ocorrem concomitantemente por estarem atreladas uma a outra. Havendo orçamento e não existindo o financeiro, não poderá ocorrer a despesa. Por outro lado, pode haver recurso financeiro, mas não se poderá gastá-lo, se não houver a disponibilidade orçamentária.

( ) Pode-se definir execução orçamentária como sendo a utilização dos créditos consignados no Orçamento.

( ) Entende-se como execução financeira a utilização de recursos financeiros, visando atender à realização dos projetos e/ou atividades atribuídas às Unidades Orçamentárias pelo Orçamento.

( ) Todo o processo orçamentário tem sua obrigatoriedade estabelecida na Constituição Federal, que determina a necessidade do planejamento das ações de governo.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164479

Contabilidade Pública

Sobre tributação e transferências de receitas, o contador deve

ter pleno conhecimento dos impactos sobre as entidades. A

esse respeito, marque V para as afirmativas verdadeiras e

F para as falsas.

( ) A restituição de receitas orçamentárias recolhidas a maior, dedutíveis da arrecadação, qualquer que tenha sido o ano da respectiva cobrança, será efetuada como anulação de receita.

( ) Os montantes arrecadados que se enquadram como transferências constitucionais ou legais constituem valores que não são passíveis de alocação em despesas pelo ente público arrecadador.

( ) As transferências intergovernamentais voluntárias se destinam à cooperação, auxílio ou assistência.

( ) É importante destacar que as transferências intergovernamentais ocorrem entre órgãos da mesma esfera de governo, não guardando relação, portanto, com as operações intraorçamentárias ocorridas no âmbito do orçamento de cada ente federativo.

A sequência está correta em

( ) A restituição de receitas orçamentárias recolhidas a maior, dedutíveis da arrecadação, qualquer que tenha sido o ano da respectiva cobrança, será efetuada como anulação de receita.

( ) Os montantes arrecadados que se enquadram como transferências constitucionais ou legais constituem valores que não são passíveis de alocação em despesas pelo ente público arrecadador.

( ) As transferências intergovernamentais voluntárias se destinam à cooperação, auxílio ou assistência.

( ) É importante destacar que as transferências intergovernamentais ocorrem entre órgãos da mesma esfera de governo, não guardando relação, portanto, com as operações intraorçamentárias ocorridas no âmbito do orçamento de cada ente federativo.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164475

Contabilidade Pública

Sobre o Sistema Integrado de Administração Financeira do

Governo Federal – SIAFI, assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Administrador |

Q2164041

Contabilidade Pública

Sobre o papel dos agentes do sistema de planejamento e

de orçamento-programa, assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163940

Contabilidade Pública

Um ente público apresentou as seguintes informações:

Aplicações Financeiras R$ 800,00

Disponibilidade de Caixa R$ 1.200,00

Operação de crédito por antecipação de receita R$ 4.000,00

Operações de Crédito Contratuais (24 meses) R$ 8.000,00

Operações de Crédito Mobiliárias (36 meses) R$ 12.000,00

Restos a Pagar R$ 2.000,00 Serviços da dívida a pagar R$ 1.500,00

Considerando somente as informações apresentadas, pode-se afirmar que: