Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Durante o exercício financeiro de 2022, uma entidade do setor público realizou as transações:

• reconhecimento de créditos tributários: R$ 30.000,00;

• operação de crédito interna: R$ 80.000,00;

• empenho de despesas orçamentárias: R$ 80.000,00

• baixa de bens inservíveis: R$ R$ 20.000,00;

• aquisição de equipamentos: R$ 20.000,00;

• alienação de bens móveis: R$ 19.000,00;

• liquidação de despesas correntes: R$ 60.000,00;

• arrecadação de impostos indiretos: R$ 60.000,00;

• consumo de material do estoque: R$ 4.000,00;

• recebimento da dívida ativa: R$ 6.000,00;

• apropriação de perda de valor recuperável: R$ 4.000,00.

De acordo com as informações apresentadas, qual é o valor do resultado patrimonial do exercício?

Dadas as afirmativas sobre Contabilidade Pública,

I. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público.

II. O regime contábil patrimonial é das variações quantitativas no Patrimônio Liquido, independentes ou resultantes da execução orçamentária.

III. As Empresas de Economia Mista que são dependentes podem aplicar integralmente as NBC TSP Brasileiras de Contabilidade Aplicadas ao Setor Público verifica-se que está/ão correta/s

Julgue o próximo item com base na NBC TSP Estrutura Conceitual, de 2016.

A propriedade legal é um indicador capaz de revelar de

forma conclusiva se a entidade auditada detém o controle de

determinado recurso.

Julgue o próximo item com base na NBC TSP Estrutura Conceitual, de 2016.

O valor em uso é o valor presente do montante que uma

entidade pode obter com a operação de seus ativos somado

ao valor presente do montante líquido que ela estima receber

pela venda desses ativos ao final da sua vida útil.

Com base na Lei n.º 4.320/1964 e suas alterações, julgue o item a seguir.

No projeto de lei do orçamento, será admitida emenda para

dotação de serviço que ainda não tenha sido criado.

Com base na Lei n.º 4.320/1964 e suas alterações, julgue o item a seguir.

Na apuração de recursos utilizáveis provenientes de excesso

de arrecadação, a importância correspondente aos créditos

especiais abertos no exercício deve ser deduzida.

Julgue o item subsequente, acerca da estrutura e da consolidação das Demonstrações Contábeis Aplicadas ao Setor Público.

As despesas com amortização e refinanciamento da dívida

devem ser computadas no fluxo das atividades de

investimentos da demonstração dos fluxos de caixa.

Julgue o item subsequente, acerca da estrutura e da consolidação das Demonstrações Contábeis Aplicadas ao Setor Público.

Na elaboração do balanço financeiro, as receitas e despesas

orçamentárias deverão ser segregadas quanto à destinação

em originárias e derivadas.

Julgue o item subsequente, acerca da estrutura e da consolidação das Demonstrações Contábeis Aplicadas ao Setor Público.

O custo dos ativos que corresponderem a resultados ainda

não realizados devem ser excluídos na elaboração das

demonstrações contábeis consolidadas.

Com referência às regras de integridade do Plano de Contas Aplicado ao Setor Público, julgue o item a seguir.

Uma dívida marcada com o atributo permanente (P) só

poderá ser paga quando ela passar a ter o atributo de passivo

financeiro (F).

Com referência às regras de integridade do Plano de Contas Aplicado ao Setor Público, julgue o item a seguir.

Ao final de cada exercício financeiro, os valores registrados

nas classes 3 e 4, referentes, respectivamente, a variação

patrimonial diminutiva e variação patrimonial aumentativa,

devem ser encerrados.

Com referência às regras de integridade do Plano de Contas Aplicado ao Setor Público, julgue o item a seguir.

Uma conta com a natureza de informação patrimonial (NIP)

pode ter como contrapartida uma conta com a natureza de

informação de controle (NIC).

Segundo o disposto na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual, julgue o item que se segue, relativos a elementos das demonstrações contábeis.

A extinção de uma obrigação em que não ocorra a saída de

recursos pode ser caracterizada como um passivo.

A respeito desse assunto, assinale a alternativa CORRETA.

• receitas orçamentárias correntes realizadas: R$ 50.000,00;

• dotação orçamentária das despesas correntes: R$ 60.000,00; • despesas orçamentárias correntes empenhadas: R$ 40.000,00; • inscrição de restos a pagar, em 31/12/2021: R$ 10.000,00; • pagamento de restos a pagar não processados: R$ 6.000,00.

De acordo com os dados, o resultado financeiro e o valor da despesa orçamentária corrente paga, no exercício de 2021, são, respectivamente,

I - O superávit e o déficit primário indicam se as finanças públicas estão em ordem, ou seja, se o governo está gastando ou não de acordo com suas receitas. Por isso, esse indicador é conhecido como “esforço fiscal”.

II - O superávit e o déficit operacional são iguais ao resultado primário somado às despesas com o pagamento de juros reais; ou seja, juros nominais, descontada a inflação.

III - O superávit e o déficit nominal são iguais ao saldo operacional somado à correção monetária e cambial.

Está(ão) CORRETA(S) a(s) afirmativa(s)

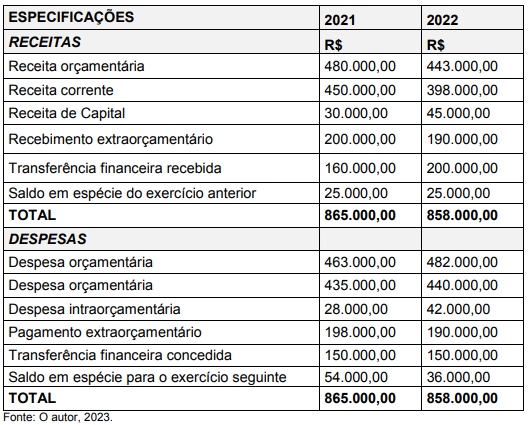

Observe os dados referente ao balanço financeiro do ano de 2022, de uma prefeitura municipal:

De acordo com o balanço financeiro de 2022, observa-se recursos financeiros disponíveis para o exercício seguinte,

no montante de R$ 36.000,00. Considerando que o ente público tem a receber, do ano de 2022, uma cota financeira

no valor de R$ 15.000,00, evidenciado no balanço orçamentário, e que há um passivo financeiro no valor de R$

27.000,00 (passivo circulante, não circulante e restos a pagar não processados), descrito no balanço patrimonial, o

ente público apresenta superávit líquido no valor de

Assinale a alternativa que CORRETAMENTE contém o princípio acima exposto.