Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

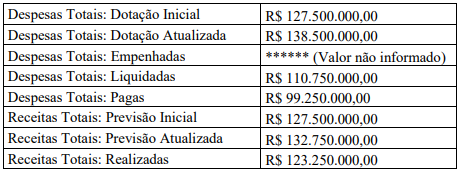

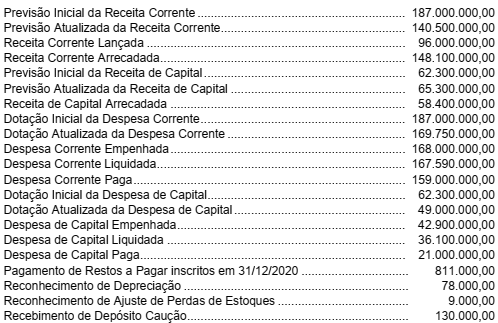

Considerando apenas essas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, qual é o valor das Despesas Totais Empenhadas no período para que o município tenha tido nesse ano civil um déficit orçamentário de R$ 11.750.000,00?

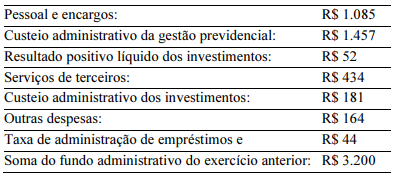

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

O custeio da gestão administrativa superou R$ 1.700.

Compete aos órgãos setoriais do Sistema de Contabilidade Federal, entre outras funções

Um hospital do setor público realizou, em dezembro de X0, astransações a seguir.

• Recebimentos de caixa decorrentes de impostos, taxas econtribuições: R$800.000

• Pagamentos em caixa para aquisição de ambulâncias:R$200.000

• Amortização de financiamento que foi contraído no início doano de X0: R$100.000

• Pagamentos em caixa a funcionários: R$60.000

•Empréstimos concedidos a outra entidade: R$50.000

•Pagamentos em caixa a fornecedores de material cirúrgico:R$40.000

• Recebimentos de caixa pela prestação de serviços: R$30.000Assinale a opção que indica a variação do caixa em relação aoconsumo, à geração ou a nenhum efeito das atividadesoperacional, de investimento e de financiamento,respectivamente.

I. Deve ser uma entidade que capta recursos da sociedade ou em nome desta e/ou que utiliza recursos para realizar atividades em benefício dela.

II. Deve elaborar seu Relatório Contábil de Propósito Geral das Entidades do Setor Público sem custos para a entidade que reporta.

III. Existir usuários de serviços ou provedores de recursos dependentes de informações contidas no Relatório Contábil de Propósito Geral das Entidades do Setor Público para fins de prestação de contas e responsabilização e tomada de decisão.

De acordo com a NBC TSP Estrutura Conceitual - Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, a(s) característica(s)-chave de entidade do setor público que reporta(m) a informação contábil é(são)

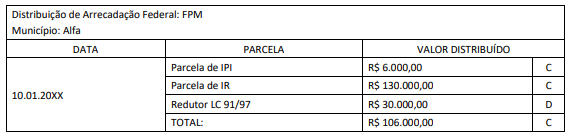

No município Alfa (recebedor dos recursos transferidos) foram feitos os seguintes registros contábeis:

I. Natureza da informação: patrimonial

D 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F).....R$ 106.000,00

C 4.5.2.x.x.xx.xx Transferências Intergovernamentais .................................R$ 106.000,00

II. Natureza da informação: orçamentária

D 6.2.1.1.x.xx.xx Receita a Realizar ........................................................R$ 106.000,00

D 6.2.1.3.x.xx.xx *Dedução da Receita Realizada (FPM) ........................R$ 30.000,00

C 6.2.1.2.x.xx.xx Receita Realizada R$ 136.000,00 Obs.: *Dedução de FPM – Retificadora da Receita Orçamentária Realizada

III. Natureza da informação: orçamentária

D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos ..............R$ 106.000,00

C 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos......... R$ 106.000,00

Considerando unicamente as informações disponibilizadas, assinale a afirmativa correta.

I. Compete à Secretaria do Tesouro Nacional estabelecer normas e procedimentos contábeis para a consolidação das contas públicas em âmbito federal exclusivamente.

II. Compete, privativamente, ao órgão central de Contabilidade de cada Estado, elaborar, sistematizar e estabelecer normas e procedimentos contábeis a serem adotados em âmbito estadual e respectivos municípios.

III. A Procuradoria-Geral Estadual é responsável por coordenar a disponibilização de informações contábeis dos Estados e de seus respectivos municípios, para fins de transparência, controle da gestão fiscal e aplicação de restrições.

IV. A Procuradoria-Geral de cada Estado expedirá normativos complementares que se fizerem necessários à implantação e ao funcionamento do Sistema de Contabilidade Aplicada ao Setor Público em seus respectivos Estados.

V. Dar suporte técnico aos entes federativos, quanto ao cumprimento dos padrões estabelecidos no Manual de Contabilidade Aplicada ao Setor Público, é atribuição das setoriais contábeis das Procuradorias-Gerais Estaduais.

Está correto o que se afirma em

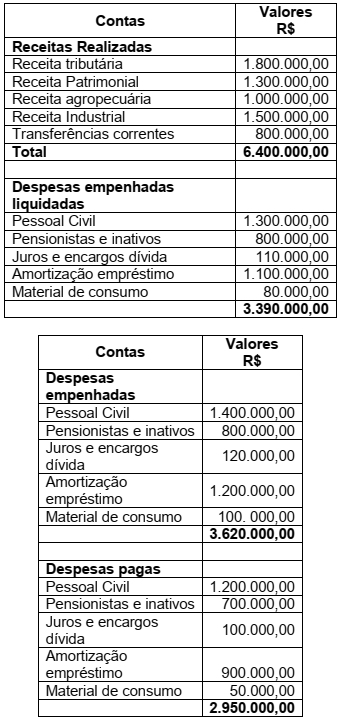

Assinale a alternativa correta que apresenta, respectivamente, o valor de restos a pagar e restos a pagar não processados.

O desempenho da maioria das entidades do setor público pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa.

De acordo com a NBC TSP Estrutura Conceitual– Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, isso acontece porque

I. Nenhum ativo intangível gerado internamente que se encontre em fase de pesquisa deve ser reconhecido como ativo intangível no Ativo Não Circulante de uma entidade. Os gastos relacionados à geração desses ativos devem ser reconhecidos como despesa quando incorridos.

II. O valor amortizável do ativo intangível com vida útil indefinida deve ser alocado de forma sistemática ao longo da sua vida útil.

III. Amortização é o período durante o qual se espera que o ativo esteja disponível para a utilização pela entidade.

IV. Se um ativo intangível for reconhecido pelo modelo da reavaliação após o reconhecimento inicial, ele deve ser apresentado pelo custo, menos qualquer amortização e perda por redução ao valor recuperável acumuladas.

V. Marcas, títulos de publicações, listas de usuários de um serviço e outros itens de natureza similar gerados internamente não devem ser reconhecidos como ativo intangível.

De acordo com a NBC TSP 08, está correto o que se afirma APENAS em

A exaustão de um recurso mineral, em uma concessão, pode ser calculada em função do menor valor entre o volume extraído e o tempo decorrido.