Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Ano: 2021

Banca:

AV MOREIRA

Órgão:

Prefeitura de Landri Sales - PI

Prova:

AV MOREIRA - 2021 - Prefeitura de Landri Sales - PI - Auditor Fiscal de Tributos |

Q1678962

Contabilidade Pública

Observadas as Normas Brasileiras de Contabilidade aplicadas ao Setor Público, qual o

Princípio Fundamental de Contabilidade que é a base indispensável à integridade e à

fidedignidade dos registros contábeis dos atos e dos fatos que afetam ou possam afetar o

patrimônio da entidade pública?

Ano: 2020

Banca:

MS CONCURSOS

Órgão:

Câmara de Três Rios - RJ

Prova:

MS CONCURSOS - 2020 - Câmara de Três Rios - RJ - Procurador Jurídico |

Q1678744

Contabilidade Pública

Texto associado

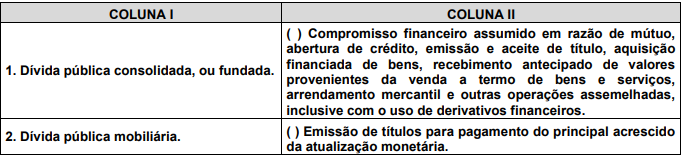

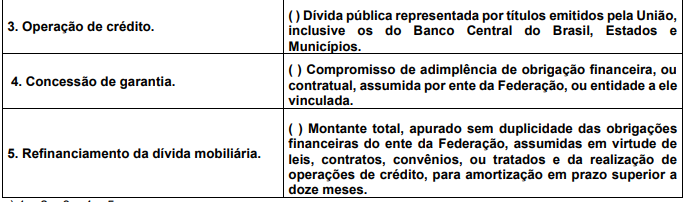

Em conformidade ao que expressa a Lei Complementar nº 101/2000, responda às próximas duas questões.

Relacione a Coluna I com a Coluna II e assinale a alternativa que contemple a sequência correta.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Administração |

Q1676223

Contabilidade Pública

Texto associado

Quadro das receitas e despesas CODEVASF 20XX

Considerando o quadro hipotético apresentado, julgue o item que se segue.

O valor das despesas correntes é de R$ 13.000.000.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Administração |

Q1676221

Contabilidade Pública

Texto associado

Quadro das receitas e despesas CODEVASF 20XX

Considerando o quadro hipotético apresentado, julgue o item que se segue.

O valor das receitas correntes é de R$ 17.000.000.

Ano: 2020

Banca:

ADM&TEC

Órgão:

Prefeitura de Gravatá - PE

Prova:

ADM&TEC - 2020 - Prefeitura de Gravatá - PE - Auditor |

Q1672903

Contabilidade Pública

Analise as afirmativas a seguir:

I. As receitas orçamentárias de capital são arrecadadas

dentro do exercício financeiro, aumentam as disponibilidades

financeiras do Estado e são instrumentos de financiamento

dos programas e ações orçamentários, a fim de se atingirem

as finalidades públicas. De forma diversa das receitas

correntes, as receitas de capital em geral não provocam

efeito sobre o patrimônio líquido da entidade.

II. A importância relativa das características qualitativas da

informação contábil em cada situação é uma questão de

julgamento profissional. Via de regra, a meta é alcançar o

equilíbrio apropriado entre as características para satisfazer

aos objetivos da elaboração e da divulgação da informação

contábil.

III. A Lei de Orçamento deve compreender todas as receitas,

inclusive as de operações de crédito autorizadas em lei.

Marque a alternativa CORRETA:

Marque a alternativa CORRETA:

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1638076

Contabilidade Pública

A entrega de valores a um servidor para futura prestação

de contas, conforme determina as normas aplicáveis à

contabilidade pública, é denominada

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1638075

Contabilidade Pública

A Conta Única do Tesouro Nacional, que acolhe todas as

disponibilidades financeiras da União, inclusive fundos,

de suas autarquias e fundações, é mantida pelo/pela

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1638074

Contabilidade Pública

Das etapas da receita orçamentária, assinale aquela que

se refere à entrega dos recursos devidos ao Tesouro pelos

contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1638073

Contabilidade Pública

O pagamento de restos a pagar não processados, uma

vez liquidados, será registrado como de natureza da informação orçamentária com a seguinte contabilização:

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1638072

Contabilidade Pública

Será considerada realizada a variação patrimonial aumentativa

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Administração |

Q1638020

Contabilidade Pública

Para fins de cômputo da Receita Corrente Líquida (RCL),

o prazo abrangerá

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Administração |

Q1638019

Contabilidade Pública

As despesas de exercícios anteriores poderão ser pagas

desde que

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Administração |

Q1638018

Contabilidade Pública

O cancelamento de despesas inscritas em restos a pagar

possibilitará

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Administração |

Q1638017

Contabilidade Pública

De acordo com as normas estabelecidas, será objeto de

Lançamento na contabilidade pública valores que

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Administração |

Q1638016

Contabilidade Pública

Quanto ao impacto patrimonial líquido e para fins contábeis, as receitas públicas, cujo ingresso não represente o

reconhecimento de direitos, são classificadas como

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Administração |

Q1638015

Contabilidade Pública

Para que a execução orçamentária ocorra, será necessário haver

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Administração |

Q1638014

Contabilidade Pública

Créditos Adicionais têm por finalidade

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Administração |

Q1638008

Contabilidade Pública

O fato gerador, que determina o período de competência

contábil, quando ocorre em exercício anterior, poderá ser

atendido como despesa em exercício subsequente caso

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Administração |

Q1638007

Contabilidade Pública

Quando a despesa pública deve ser feita em caráter sigiloso, conforme classificar-se em regulamento, será utilizado para efetivar o pagamento

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Câmara de Amparo - SP

Prova:

Instituto Consulplan - 2020 - Câmara de Amparo - SP - Contador |

Q1624122

Contabilidade Pública

A fim de atender aos novos padrões da Contabilidade Aplicada ao Setor Público (CASP), as estruturas das demonstrações

contábeis contidas nos anexos da Lei nº 4.320/1964 foram alteradas pela Portaria STN nº 438/2012. Assim, de modo a atender

às determinações legais e às normas contábeis vigentes, atualmente o Balanço Patrimonial é composto por: Quadro Principal;

Quadro dos Ativos e Passivos Financeiros e Permanentes; Quadro das Contas de Compensação (controle); e, Quadro do

Superávit / Déficit Financeiro.

(Manual de Contabilidade Aplicada ao Setor Público (MCASP), 2018, p. 429.)

PARTE DE QUADRO COMPONENTE DO BALANÇO PATRIMONIAL DO SETOR PÚBLICO

Podemos afirmar que as informações apresentadas se referem ao Quadro:

(Manual de Contabilidade Aplicada ao Setor Público (MCASP), 2018, p. 429.)

PARTE DE QUADRO COMPONENTE DO BALANÇO PATRIMONIAL DO SETOR PÚBLICO

Podemos afirmar que as informações apresentadas se referem ao Quadro: