A fim de atender aos novos padrões da Contabilidade Aplicada...

(Manual de Contabilidade Aplicada ao Setor Público (MCASP), 2018, p. 429.)

PARTE DE QUADRO COMPONENTE DO BALANÇO PATRIMONIAL DO SETOR PÚBLICO

Podemos afirmar que as informações apresentadas se referem ao Quadro:

- Gabarito Comentado (1)

- Aulas (4)

- Comentários (3)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

O quadro que a questão traz é um dos quadros constantes do balanço patrimonial.

Segundo o MCASP:

Então, o quadro refere-se a contas de compensação.

Gabarito do professor: letra B.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

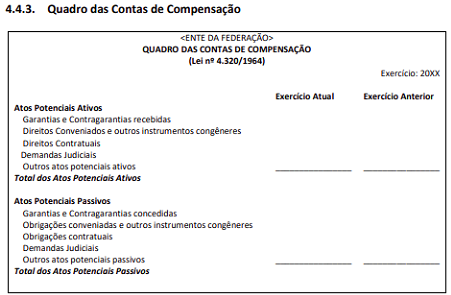

4.2.3. Quadro das Contas de Compensação

Este quadro apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados. Será elaborado utilizando-se a classe 8 (Controles Credores) do PCASP. O PCASP não padroniza o desdobramento dos atos potenciais ativos e passivos em nível que permita segregar os atos executados daqueles a executar. Tal desdobramento deverá ser feito por cada ente, a nível de item e subitem (6º nível e 7º nível).

Fácil citar o MBCASP, página e tal.

No dia da prova é que o bicho pega.

Reparem que por exclusão só resta "De compensação"

Basta reparar que em todas as outras opções exigem a presença da conta CAIXA (no quadro não tem a conta caixa)

Logo, você escolhe a "B" e corre para o abraço.

Trata-se da composição do Balanço Patrimonial segundo o MCASP 8ª.

Segundo o MCASP, "O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle)".

O Balanço Patrimonial é composto por:

⟹ Quadro Principal;

⟹ Quadro dos Ativos e Passivos Financeiros e Permanentes;

⟹ Quadro das Contas de Compensação (controle); e

⟹ Quadro do Superávit / Déficit Financeiro.

⤱ Resolução: Podemos afirmar que as informações apresentadas se referem ao Quadro:

A. Principal.

INCORRETO. Pois "O Quadro Principal do Balanço Patrimonial será elaborado utilizando-se a classe 1 (Ativo) e a classe 2 (Passivo e Patrimônio Líquido) do Plano de Contas Aplicado ao Setor Público (PCASP). Os ativos e passivos serão apresentados em níveis sintéticos (3º nível - Subgrupo ou 4º nível - Título)".

B. De compensação.

CORRETO. Pois "Este quadro apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados. Será elaborado utilizando-se a classe 8 (Controles Credores) do PCASP".

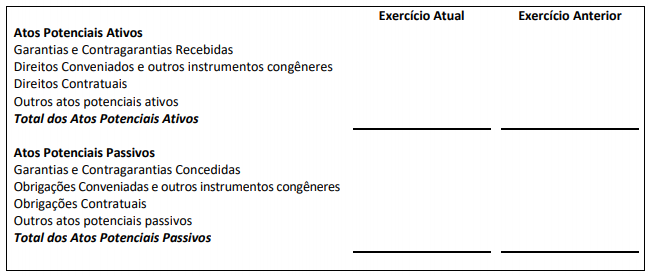

Atos Potenciais Ativos:

Garantias e Contragarantias recebidas

Direitos Conveniados e outros instrumentos congêneres

Direitos Contratuais

Outros atos potenciais ativos

Atos Potenciais Passivos:

Garantias e Contragarantias concedidas

Obrigações conveniadas e outros instrumentos congêneres

Obrigações contratuais

Outros atos potenciais passivos

C. Do superávit/déficit financeiro.

INCORRETO. Pois "Este quadro apresenta o superávit / déficit financeiro, apurado conforme o § 2º do art. 43 da Lei nº 4.320/1964. Será elaborado utilizando-se o saldo da conta 8.2.1.1.1.00.00 – Disponibilidade por Destinação de Recurso (DDR), segregado por fonte / destinação de recursos".

D. Dos Ativos e Passivos Financeiros e Permanentes.

INCORRETO. Pois "Este quadro apresenta os ativos e passivos financeiros e permanentes, de acordo com o disposto no art. 105 da Lei nº 4.320/1964. Será elaborado utilizando-se a classe 1 (Ativo), a classe 2 (Passivo e Patrimônio Líquido) do PCASP, bem como as contas que representem passivos financeiros, mas que não apresentam passivos patrimoniais associados, como as contas da classe 6 “Crédito Empenhado a Liquidar” e “Restos a Pagar Não Processados a Liquidar”.

Gabarito: Letra B.

MCASP, 9ª EDIÇÃO:

4.2.2. Quadro dos Ativos e Passivos Financeiros e Permanentes

Este quadro apresenta os ativos e passivos financeiros e permanentes, de acordo com o disposto no art. 105 da Lei nº 4.320/1964.

Será elaborado utilizando-se a classe 1 (Ativo), a classe 2 (Passivo e Patrimônio Líquido) do PCASP, bem como as contas que representem passivos financeiros, mas que não apresentam passivos patrimoniais associados, como as contas da classe 6 “Crédito Empenhado a Liquidar” e “Restos a Pagar Não Processados a Liquidar”.

Os ativos e passivos financeiros e permanentes e o saldo patrimonial serão apresentados pelos seus valores totais. É facultativo o detalhamento dos saldos em notas explicativas.

4.2.3. Quadro das Contas de Compensação

Este quadro apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados.

Será elaborado utilizando-se a classe 8 (Controles Credores) do PCASP.

O PCASP não padroniza o desdobramento dos atos potenciais ativos e passivos em nível que permita segregar os atos executados daqueles a executar. Tal desdobramento deverá ser feito por cada ente, a nível de item e subitem (6º nível e 7º nível).

4.2.4. Quadro do Superavit / Deficit Financeiro

Este quadro apresenta o superávit / déficit financeiro, apurado conforme o § 2º do art. 43 da Lei nº 4.320/1964.

Será elaborado utilizando-se o saldo da conta 8.2.1.1.1.00.00 – Disponibilidade por Destinação de Recurso (DDR), segregado por fonte / destinação de recursos15. Como a classificação por fonte / destinação de recursos não é padronizada, cabe a cada ente adaptá-lo à classificação por ele adotada.

Poderão ser apresentadas algumas fontes com déficit e outras com superávit financeiro, de modo que o total seja igual ao superávit / déficit financeiro apurado pela diferença entre o Ativo Financeiro e o Passivo Financeiro conforme o quadro dos ativos e passivos financeiros e permanentes.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo