Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

A partir dessa situação hipotética, julgue o item seguinte.

O valor dessa dívida deverá ser contabilizado como receita de

aluguéis.

A seguinte tabela representa um demonstrativo financeiro hipotético.

Considerando esse demonstrativo financeiro, julgue o item a seguir.

O valor da receita de capital é R$ 9.000.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

O documento auxiliar da nota fiscal eletrônica modelo 55

representa as operações de venda de mercadorias, em

substituição aos modelos 1 e 1A em papel, sendo possível a

emissão de códigos diferentes para uma mesma mercadoria,

com o registro da nomenclatura no estoque.

No setor público, a Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimentos e financiamento.

Assinale a alternativa que contém exemplos de fluxos de caixa relacionados às atividades operacionais do setor público.

Um ente público alienou um equipamento por R$ 45.000,00. Sabe-se que esse equipamento estava registrado no sistema patrimonial por R$ 100.000,00 e que sua depreciação acumulada totalizava R$ 65.000,00.

Assinale a alternativa que contém o registro contábil do desreconhecimento do ativo e da entrada de caixa referente a essa receita de venda no sistema patrimonial, em R$.

Um ente público efetuou compra de material de consumo sem autorização orçamentária por meio de um aceite de nota promissória no valor de R$ 6.000,00 em 02/01/2019. Os materiais foram entregues no dia 02/02/2019.

Como se trata de uma transação em não conformidade com as regras orçamentárias, contábeis e financeiras, a apuração de responsabilidade foi realizada.

Neste sentido, assinale a alternativa correta sobre os procedimentos contábeis dessa transação.

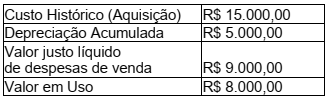

Considere as seguintes informações, extraídas do sistema de gestão patrimonial da Prefeitura Municipal de CARIACICA (ES) referentes a um bem do seu ativo imobilizado:

Com base nessas informações, em

consonância com o Manual de

Contabilidade Aplicada ao Setor Público,

ao aplicar o teste de redução ao valor

recuperável desse ativo, fica evidenciada

a ocorrência de uma

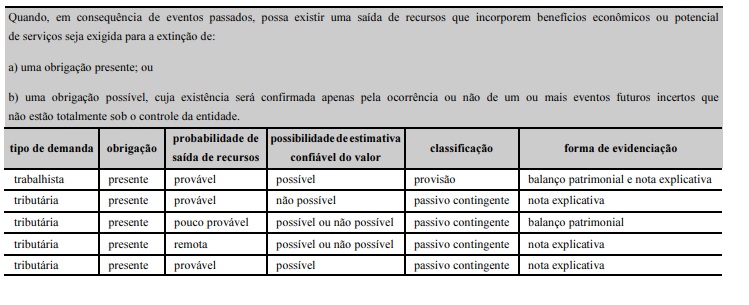

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda trabalhista, diferentemente das tributárias, só pode ser reconhecida como provisão.

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A probabilidade de saída de recursos classificada como remota não deve ser evidenciada no balanço patrimonial nem

em notas explicativas.

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda tributária identificada como pouco provável quanto à probabilidade de saída de recursos deve ser classificada

como provisão evidenciada no balanço patrimonial.

O artigo 216 da Constituição Federal de 1988 conceitua patrimônio cultural como os bens de natureza material e imaterial, tomados individualmente ou em conjunto, portadores de referência à identidade, à ação e à memória dos diferentes grupos formadores da sociedade brasileira. A respeito das características dos ativos descritos como bens do patrimônio cultural, julgue o próximo item.

A mensuração de um bem do patrimônio cultural, assim

como dos demais itens do ativo imobilizado, é realizada

a partir do seu custo histórico.

O artigo 216 da Constituição Federal de 1988 conceitua patrimônio cultural como os bens de natureza material e imaterial, tomados individualmente ou em conjunto, portadores de referência à identidade, à ação e à memória dos diferentes grupos formadores da sociedade brasileira. A respeito das características dos ativos descritos como bens do patrimônio cultural, julgue o próximo item.

O valor de um bem do patrimônio cultural pode ser aumentado

ao longo do tempo, mesmo que haja deterioração da condição

física desse bem.

A respeito das variações patrimoniais, julgue o item seguinte.

O ajuste por perda de recuperabilidade realizado no ativo

imobilizado de uma entidade pública é uma variação

patrimonial caracterizada como quantitativa diminutiva.

Considerando a situação hipotética precedente, julgue o item a seguir.

Se optar pelo método de custeio por absorção, o gestor

deverá, na produção de serviços da secretaria, apropriar todos

os custos diretos, como aluguel e salários, e os indiretos, como

água, energia elétrica e material de consumo e de limpeza.