Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.035 questões

Ano: 2019

Banca:

IMAGINE

Órgão:

Câmara de Parisi - SP

Prova:

IMAGINE - 2019 - Câmara de Parisi - SP - Técnico em Contabilidade |

Q2708798

Contabilidade Pública

A estrutura de uma das principais Demonstrações Contábeis que a Contabilidade produz com base nas Normas Contábeis Aplicadas ao Setor Público, que compreende o ativo circulante e não-circulante; o passivo circulante e não-circulante; o patrimônio líquido e as contas do subsistema de compensação, é a(o):

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara Municipal de Caratinga - MG

Prova:

Instituto Consulplan - 2024 - Câmara Municipal de Caratinga - MG - Oficial Administrativo |

Q2705895

Contabilidade Pública

A Lei nº 4.320/1964 define que a escrituração contábil do exercício financeiro, especificamente no que se relaciona com as receitas e

despesas, pode ser elaborada pelo regime de caixa e pelo regime de competência, e, por serem considerados de uso constante, e no

caso da Contabilidade Aplicada ao Setor Pública, obrigatórios, tornaram-se sistemas de escrituração contábeis e intitulados de regimes contábeis.

(KOHAMA, 2016.)

Diante do exposto, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A ótica orçamentária adota o reconhecimento da receita orçamentária com a arrecadação e da despesa orçamentária com o empenho; a ótica patrimonial adota o reconhecimento da receita e despesa orçamentárias no período em que ocorrerem, independentemente de recebimento ou pagamento. ( ) A receita orçamentária é reconhecida pelo regime de caixa e a despesa orçamentária pelo regime de competência sob o enfoque patrimonial; a receita orçamentária e a despesa orçamentária são reconhecidas pelo regime de competência sob o enfoque orçamentário. ( ) O enfoque orçamentário adota o regime misto, pois a receita orçamentária é reconhecida pelo regime de caixa e a despesa orçamentária pelo regime de competência; já a abordagem patrimonial adota o regime de competência para a receita e despesa orçamentárias, que são reconhecidas no período de ocorrência. ( ) O reconhecimento da receita orçamentária ocorre com a arrecadação e o da despesa orçamentária com o empenho, sob a ótica orçamentária; o reconhecimento da receita orçamentária e da despesa orçamentária com o fato gerador, sob a ótica é patrimonial.

A sequência está correta em

(KOHAMA, 2016.)

Diante do exposto, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A ótica orçamentária adota o reconhecimento da receita orçamentária com a arrecadação e da despesa orçamentária com o empenho; a ótica patrimonial adota o reconhecimento da receita e despesa orçamentárias no período em que ocorrerem, independentemente de recebimento ou pagamento. ( ) A receita orçamentária é reconhecida pelo regime de caixa e a despesa orçamentária pelo regime de competência sob o enfoque patrimonial; a receita orçamentária e a despesa orçamentária são reconhecidas pelo regime de competência sob o enfoque orçamentário. ( ) O enfoque orçamentário adota o regime misto, pois a receita orçamentária é reconhecida pelo regime de caixa e a despesa orçamentária pelo regime de competência; já a abordagem patrimonial adota o regime de competência para a receita e despesa orçamentárias, que são reconhecidas no período de ocorrência. ( ) O reconhecimento da receita orçamentária ocorre com a arrecadação e o da despesa orçamentária com o empenho, sob a ótica orçamentária; o reconhecimento da receita orçamentária e da despesa orçamentária com o fato gerador, sob a ótica é patrimonial.

A sequência está correta em

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705727

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a Lei Orçamentária Anual de um ente

público

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705724

Contabilidade Pública

Quanto à classificação orçamentária, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705723

Contabilidade Pública

De acordo com o Manual de Demonstrativos Fiscais, o Demonstrativo da Receita Corrente Líquida

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705722

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, na execução orçamentária,

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705721

Contabilidade Pública

Um servidor de uma entidade pública efetuou, em 04/01/2023, a devolução do valor total recebido por meio

de suprimento de fundos, cuja execução orçamentária para a sua concessão ocorreu integralmente no mês de

dezembro de 2022. De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade

efetuou, em 04/01/2023, o registro contábil de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705720

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as informações apresentadas a seguir

sobre parte da classificação institucional de um ente público.

Considere ainda que as unidades orçamentárias são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a liberação de recursos financeiros da unidade gestora 18.057 para a 18.061 corresponde a

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a liberação de recursos financeiros da unidade gestora 18.057 para a 18.061 corresponde a

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705719

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as informações apresentadas a seguir

sobre parte da classificação institucional de um ente público.

Considere ainda que as unidades orçamentárias são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a descentralização de créditos orçamentários da unidade orçamentária 14.236 para a

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a descentralização de créditos orçamentários da unidade orçamentária 14.236 para a

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

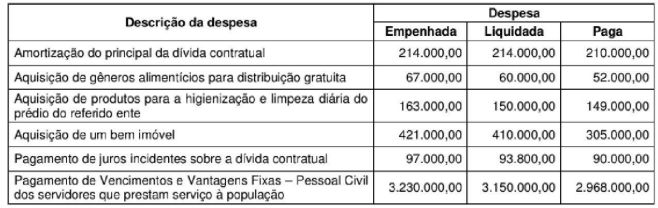

Q2705718

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as informações apresentadas no quadro a

seguir sobre a execução orçamentária de despesas referentes ao exercício financeiro de 2022 de um ente

público. Os valores estão expressos em reais (R$).

De acordo com a Lei nº 4.320/1964, o Balanço Financeiro do ano de 2022 apresentou

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705705

Contabilidade Pública

De acordo com a NBC TSP 04, estoques

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705704

Contabilidade Pública

O Quadro das Contas de Compensação de 31/12/2022 de uma entidade pública, de acordo com o Manual de

Contabilidade Aplicada ao Setor Público, apresenta como Atos Potenciais

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705703

Contabilidade Pública

Durante o processo de reavaliação de provisões por uma entidade pública, identificou-se, em 22/08/2023, que

a provisão para riscos fiscais constituída em 18/05/2021 deveria ser integralmente reclassificada para passivo

contingente. A referida reclassificação, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

deu origem ao seguinte lançamento contábil:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705702

Contabilidade Pública

Considere as informações a seguir referentes à aquisição e distribuição gratuita de 50 cestas básicas de

alimentos por uma entidade pública.

15/06/2023: empenho da despesa pelo valor de R$ 12.500,00.

30/06/2023: entrega das 50 cestas básicas de alimentos pelo fornecedor e registro da despesa em liquidação.

03/07/2023: liquidação da despesa pelo valor total empenhado em 15/06/2023.

29/07/2023: pagamento da despesa pelo valor total empenhado em 15/06/2023.

14/08/2023: distribuição gratuita das 50 cestas básicas de alimentos durante evento promovido pela entidade.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma variação patrimonial

15/06/2023: empenho da despesa pelo valor de R$ 12.500,00.

30/06/2023: entrega das 50 cestas básicas de alimentos pelo fornecedor e registro da despesa em liquidação.

03/07/2023: liquidação da despesa pelo valor total empenhado em 15/06/2023.

29/07/2023: pagamento da despesa pelo valor total empenhado em 15/06/2023.

14/08/2023: distribuição gratuita das 50 cestas básicas de alimentos durante evento promovido pela entidade.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma variação patrimonial

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705701

Contabilidade Pública

De acordo com a NBC TSP 06, classificam-se como propriedades para investimentos:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705700

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, os recursos recebidos previamente aos

seus eventos tributáveis e os valores arrecadados decorrentes de multas em consequência da violação de

exigências legais dão origem, respectivamente, a

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705699

Contabilidade Pública

Considere as informações a seguir, extraídas das demonstrações contábeis de uma entidade pública,

referentes ao exercício financeiro de 2022. Os valores estão expressos em reais (R$).

Previsão inicial das Receitas Orçamentárias ............................. 18.100.000,00

Previsão Atualizada das Receitas Orçamentárias ...................... 19.000.000,00

Receitas Orçamentárias Realizadas ........................................... 18.400.000,00

Dotação Inicial das Despesas Orçamentárias ............................. 18.100.000,00

Dotação Atualizada das Despesas Orçamentárias ...................... 17.940.000,00

Despesas Orçamentárias Empenhadas ....................................... 17.500.000,00

Despesas Orçamentárias Liquidadas ........................................... 17.400.000,00

Despesas Orçamentárias Pagas .................................................. 16.000.000,00

Depósitos Restituíveis e Valores Vinculados Recebidos .............. 220.000,00

Pagamento de Restos a Pagar inscritos em 31/12/2021 .............. 9.700.000,00

Outros Recebimentos Extraorçamentários ................................... 3.000.000,00

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o Balanço Orçamentário referente ao exercício financeiro de 2022 apresentou

Previsão inicial das Receitas Orçamentárias ............................. 18.100.000,00

Previsão Atualizada das Receitas Orçamentárias ...................... 19.000.000,00

Receitas Orçamentárias Realizadas ........................................... 18.400.000,00

Dotação Inicial das Despesas Orçamentárias ............................. 18.100.000,00

Dotação Atualizada das Despesas Orçamentárias ...................... 17.940.000,00

Despesas Orçamentárias Empenhadas ....................................... 17.500.000,00

Despesas Orçamentárias Liquidadas ........................................... 17.400.000,00

Despesas Orçamentárias Pagas .................................................. 16.000.000,00

Depósitos Restituíveis e Valores Vinculados Recebidos .............. 220.000,00

Pagamento de Restos a Pagar inscritos em 31/12/2021 .............. 9.700.000,00

Outros Recebimentos Extraorçamentários ................................... 3.000.000,00

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o Balanço Orçamentário referente ao exercício financeiro de 2022 apresentou

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705698

Contabilidade Pública

Quanto aos elementos das demonstrações contábeis, a NBC TSP Estrutura Conceitual define

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705697

Contabilidade Pública

Texto associado

Atenção: Para responder à questão , considere as transações descritas nos itens a seguir,

extraídas do sistema de contabilidade de uma entidade pública, referentes ao mês de outubro de 2022.

I. Apropriação mensal, pelo valor de R$ 1.550.000,00, do 13º salário dos servidores.

II. Arrecadação de receitas de Aluguéis e Arrendamentos no valor de R$ 48.000,00. O fato gerador desta receita,

de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

III. Arrecadação de receitas de Cessão de Direitos no valor de R$ 1.630.000,00. O fato gerador desta receita, de

acordo com o regime de competência, ocorreu no mês de outubro de 2022.

IV. Baixa de provisão para riscos trabalhistas, pelo valor de R$ 169.000,00, e registro da obrigação a pagar pelo

mesmo valor.

V. Empenho de despesa corrente com a aquisição de material de consumo no valor de R$ 47.900,00. O material

foi integralmente entregue pelo fornecedor no mês de novembro de 2022 e, neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Empenho e liquidação de despesa corrente com Obrigações Patronais no valor de R$ 1.930.000,00. O

pagamento foi efetuado no mês de novembro de 2022 pelo valor total empenhado.

VII. Empenho, liquidação e pagamento de despesa corrente com Vencimentos e Vantagens Fixas — Pessoal

Civil no valor de R$ 18.600.000,00.

VIII. Liquidação de despesa corrente com Outros Serviços de Terceiros - Pessoa Física no valor de R$ 7.200,00.

A despesa é referente à manutenção dos extintores de incêndio da entidade. O serviço foi integralmente

prestado no mês de outubro de 2022 e a despesa foi paga no mês de dezembro de 2022 pelo valor total

empenhado no mês de setembro de 2022.

IX. Pagamento de restos a pagar processados inscritos em 31/12/2021 no valor de R$ 283.000,00. Tais restos a

pagar se referem à despesa com a renovação da frota de veículos da entidade.

X. Recebimento de depósito em caução no valor de R$ 58.000,00.

XI. Recebimento de doação em dinheiro no valor de R$ 3.000,00. A doação recebida não apresentava

condições a ela atreladas.

XII. Recebimento de Transferências Correntes intragovernamentais no valor de R$ 3.800.000,00. O fato gerador

desta receita, de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

XIII. Reconhecimento, pelo valor de R$ 92.000,00, da depreciação mensal do ativo imobilizado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto negativo das transações

ocorridas no mês de outubro de 2022, no resultado financeiro do ano de 2022, apurado por meio do Balanço

Financeiro, foi de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705696

Contabilidade Pública

Texto associado

Atenção: Para responder à questão , considere as transações descritas nos itens a seguir,

extraídas do sistema de contabilidade de uma entidade pública, referentes ao mês de outubro de 2022.

I. Apropriação mensal, pelo valor de R$ 1.550.000,00, do 13º salário dos servidores.

II. Arrecadação de receitas de Aluguéis e Arrendamentos no valor de R$ 48.000,00. O fato gerador desta receita,

de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

III. Arrecadação de receitas de Cessão de Direitos no valor de R$ 1.630.000,00. O fato gerador desta receita, de

acordo com o regime de competência, ocorreu no mês de outubro de 2022.

IV. Baixa de provisão para riscos trabalhistas, pelo valor de R$ 169.000,00, e registro da obrigação a pagar pelo

mesmo valor.

V. Empenho de despesa corrente com a aquisição de material de consumo no valor de R$ 47.900,00. O material

foi integralmente entregue pelo fornecedor no mês de novembro de 2022 e, neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Empenho e liquidação de despesa corrente com Obrigações Patronais no valor de R$ 1.930.000,00. O

pagamento foi efetuado no mês de novembro de 2022 pelo valor total empenhado.

VII. Empenho, liquidação e pagamento de despesa corrente com Vencimentos e Vantagens Fixas — Pessoal

Civil no valor de R$ 18.600.000,00.

VIII. Liquidação de despesa corrente com Outros Serviços de Terceiros - Pessoa Física no valor de R$ 7.200,00.

A despesa é referente à manutenção dos extintores de incêndio da entidade. O serviço foi integralmente

prestado no mês de outubro de 2022 e a despesa foi paga no mês de dezembro de 2022 pelo valor total

empenhado no mês de setembro de 2022.

IX. Pagamento de restos a pagar processados inscritos em 31/12/2021 no valor de R$ 283.000,00. Tais restos a

pagar se referem à despesa com a renovação da frota de veículos da entidade.

X. Recebimento de depósito em caução no valor de R$ 58.000,00.

XI. Recebimento de doação em dinheiro no valor de R$ 3.000,00. A doação recebida não apresentava

condições a ela atreladas.

XII. Recebimento de Transferências Correntes intragovernamentais no valor de R$ 3.800.000,00. O fato gerador

desta receita, de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

XIII. Reconhecimento, pelo valor de R$ 92.000,00, da depreciação mensal do ativo imobilizado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4.320/1964, as transações

descritas nos itens I e X, que ocorreram no mês de outubro de 2022, deram origem, respectivamente, a um

passivo