Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.040 questões

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Pato Bragado - PR

Prova:

OBJETIVA - 2024 - Prefeitura de Pato Bragado - PR - Contador |

Q2578525

Contabilidade Pública

Considerando-se a dívida ativa, assinalar a alternativa que preenche as lacunas abaixo CORRETAMENTE:

Proveniente de uma obrigação legal referente aos tributos e seus adicionais, como multas, é a ____________. Por sua vez, a ______________ provém de outros créditos da Fazenda Pública, provenientes de contratos em geral ou outras obrigações legais.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Pato Bragado - PR

Prova:

OBJETIVA - 2024 - Prefeitura de Pato Bragado - PR - Contador |

Q2578514

Contabilidade Pública

A Lei nº 4.320/1964 — Normas Gerais de Direito Financeiro, em seu Título V, dispõe sobre os Créditos Adicionais. A respeito do assunto, assinalar a alternativa CORRETA:

Q2577524

Contabilidade Pública

A coluna da esquerda apresenta as categorias econômicas das despesas públicas e a da direita, o grupo de

natureza de despesa. Numere a coluna da direita de acordo com a da esquerda.

1. Despesas correntes

2. Despesas de Capital

( ) Juros e Encargos da Dívida

( ) Inversões Financeiras

( ) Amortização da Dívida

( ) Pessoal e Encargos Sociais

Sociais Marque a sequência correta.

1. Despesas correntes

2. Despesas de Capital

( ) Juros e Encargos da Dívida

( ) Inversões Financeiras

( ) Amortização da Dívida

( ) Pessoal e Encargos Sociais

Sociais Marque a sequência correta.

Ano: 2024

Banca:

IESES

Órgão:

SERGAS

Prova:

IESES - 2024 - SERGAS - Analista Organizacional – Ciências Contábeis |

Q2577287

Contabilidade Pública

Sobre as demonstrações contábeis indique a opção

correta:

Ano: 2024

Banca:

IESES

Órgão:

SERGAS

Prova:

IESES - 2024 - SERGAS - Analista Organizacional – Ciências Contábeis |

Q2577286

Contabilidade Pública

O objetivo das Demonstrações Contábeis é fornecer

informações financeiras sobre os ativos, passivos,

patrimônio líquida, receitas e despesas de uma

instituição, quanto a demonstrações contábeis

consolidadas ou não consolidadas, assinale a alternativa

INCORRETA:

Q2576539

Contabilidade Pública

Como explica a Escola Nacional de Administração Pública – ENAP (2017, p. 15): “A

meta fiscal de resultado ___________ representa o volume de recursos que o Governo Federal

pretende economizar no ano seguinte, a fim de honrar suas dívidas e manter a reputação de devedor

confiável”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Q2576538

Contabilidade Pública

Sobre o método de análise de investimentos denominado Valor Presente Líquido

(VPL), analise as assertivas a seguir:

I. VPL maior que zero: projeto inviável, com o qual a empresa não vai ter retorno. II. VPL igual a zero: projeto indiferente, pois não resultará nem em lucro nem em prejuízo. III. VPL menor que zero: projeto viável, com o qual a empresa vai ter retorno.

Quais estão corretas?

I. VPL maior que zero: projeto inviável, com o qual a empresa não vai ter retorno. II. VPL igual a zero: projeto indiferente, pois não resultará nem em lucro nem em prejuízo. III. VPL menor que zero: projeto viável, com o qual a empresa vai ter retorno.

Quais estão corretas?

Q2576526

Contabilidade Pública

Segundo o MCASP, as informações de natureza orçamentária que apresentam os

“Controles da Aprovação do Planejamento e Orçamento” são registradas na Classe:

Q2576525

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP), a respeito

das provisões, assinale a alternativa INCORRETA.

Q2576524

Contabilidade Pública

Conforme dispõe o artigo 12 da Lei Federal nº 4.320/1964, as chamadas “Inversões

Financeiras” são classificadas como:

Q2575859

Contabilidade Pública

As demonstrações financeiras são relatórios padronizados que registram, do ponto de vista financeiro, as

operações e atividades das empresas. Há um relatório que apresenta a situação patrimonial em determinado

momento, mostra saldos dos bens, direitos e obrigações. Uma síntese da situação financeira da organização

com base em seus ativos, passivos e patrimônio líquido. Qual é essa demonstração financeira?

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Montes Claros - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Montes Claros - MG - Administrador |

Q2575769

Contabilidade Pública

A edição 9 do Manual de Contabilidade Aplicada ao Setor

Público (MCASP) define como restos a pagar todas as

despesas regularmente empenhadas, do exercício atual ou

anterior, mas não pagas até 31 de dezembro do exercício

financeiro vigente.

Sobre esse tema, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) A despesa orçamentária inscrita em restos a pagar não observa totalmente os estágios da execução da despesa orçamentária (empenho, liquidação e pagamento) previstos na Lei nº 4.320/1964.

( ) A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

( ) As despesas inscritas em restos a pagar, processadas ou não, serão pagas em exercícios seguintes, desde que liquidadas.

( ) Serão inscritas em restos a pagar não processados as despesas liquidadas e não pagas no exercício financeiro, ou seja, aquelas em que o serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante, nos termos do artigo 63 da Lei nº 4.320/1964.

Assinale a sequência correta.

Sobre esse tema, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) A despesa orçamentária inscrita em restos a pagar não observa totalmente os estágios da execução da despesa orçamentária (empenho, liquidação e pagamento) previstos na Lei nº 4.320/1964.

( ) A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

( ) As despesas inscritas em restos a pagar, processadas ou não, serão pagas em exercícios seguintes, desde que liquidadas.

( ) Serão inscritas em restos a pagar não processados as despesas liquidadas e não pagas no exercício financeiro, ou seja, aquelas em que o serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante, nos termos do artigo 63 da Lei nº 4.320/1964.

Assinale a sequência correta.

Ano: 2024

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2024 - SIMAE - SC - Analista Administrativo Financeiro |

Q2575647

Contabilidade Pública

Com base nos aspectos relacionados às demonstrações contábeis e aos cálculos de

índices e indicadores, qual é a aplicação da análise vertical e da análise horizontal?

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pouso Alegre - MG - Contador |

Q2572658

Contabilidade Pública

Conforme o MCASP (2021), “a autorização legislativa para a realização da despesa constitui crédito orçamentário, que poderá

ser inicial ou adicional. Por crédito orçamentário inicial, entende-se aquele aprovado pela Lei Orçamentária Anual, constante

dos orçamentos fiscal, da seguridade social e de investimento das empresas estatais não dependentes. [...] O orçamento

anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não

computadas ou insuficientemente dotadas na Lei Orçamentária”. Conforme o Art. 41 da Lei nº 4.320/1964, os créditos

adicionais são classificados em:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pouso Alegre - MG - Contador |

Q2572653

Contabilidade Pública

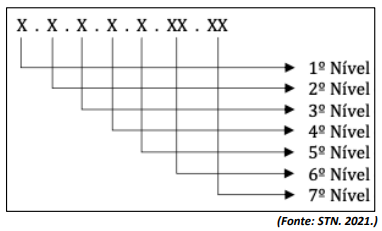

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9ª Edição, “plano de contas é a estrutura

básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil

dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios

gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários”. O Plano de Contas

Aplicado ao Setor Público (PCASP) utiliza contas com a estrutura apresentada a seguir:

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pouso Alegre - MG - Contador |

Q2572652

Contabilidade Pública

A imagem é um recorte de uma das demonstrações publicadas pelo Município de Pouso Alegre no ano de 2023:

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de São Martinho - RS

Prova:

FUNDATEC - 2022 - Prefeitura de São Martinho - RS - Técnico em Contabilidade |

Q2572286

Contabilidade Pública

Acerca dos princípios que norteiam a Administração Pública, assinale a alternativa

correta.

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de São Martinho - RS

Prova:

FUNDATEC - 2022 - Prefeitura de São Martinho - RS - Técnico em Contabilidade |

Q2572285

Contabilidade Pública

O empenho consiste em formalizar através da _______ de empenho, que a despesa

foi _______, e que poderá ser encaminhado para ________, após comprovação da existência

_______ pelo ______.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de São Martinho - RS

Prova:

FUNDATEC - 2022 - Prefeitura de São Martinho - RS - Técnico em Contabilidade |

Q2572284

Contabilidade Pública

Entre as Demonstrações Contábeis do setor público, há os balanços patrimonial,

orçamentário e financeiro. Analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) O balanço orçamentário é fundamentado pela Lei do Orçamento Anual, que autoriza o quanto poderá ser gasto e que prevê a receita a ser arrecadada.

( ) O passivo financeiro é demonstrado no balanço financeiro e representa as dívidas fundadas e que independem de autorização.

( ) A alienação de bens é classificada como receita de capital.

( ) Gasto com obras públicas e juros da dívida pública compreendem, respectivamente, as despesas com capital e despesas correntes.

( ) As despesas de capital são dotadas para a manutenção dos serviços públicos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O balanço orçamentário é fundamentado pela Lei do Orçamento Anual, que autoriza o quanto poderá ser gasto e que prevê a receita a ser arrecadada.

( ) O passivo financeiro é demonstrado no balanço financeiro e representa as dívidas fundadas e que independem de autorização.

( ) A alienação de bens é classificada como receita de capital.

( ) Gasto com obras públicas e juros da dívida pública compreendem, respectivamente, as despesas com capital e despesas correntes.

( ) As despesas de capital são dotadas para a manutenção dos serviços públicos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de São Martinho - RS

Prova:

FUNDATEC - 2022 - Prefeitura de São Martinho - RS - Fiscal Tributário |

Q2571883

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade Aplicáveis ao Setor Público

(NBCASP), uma vez verificado o não recebimento do crédito tributário no prazo de vencimento, o

valor deve ser inscrito em dívida ativa, com observância dos prazos e procedimentos estabelecidos.

Segundo as mesmas normas, analise as assertivas abaixo:

I. A atualização monetária, juros, multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa devem ser contabilizados como variação patrimonial aumentativa na data dos respectivos recebimentos.

II. A inscrição do crédito em dívida ativa deve ser reconhecida no ativo não circulante, tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito.

III. A inscrição do valor do crédito em dívida ativa configura fato contábil modificativo, pois aumenta o valor do patrimônio líquido do ente público.

Quais estão corretas?

I. A atualização monetária, juros, multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa devem ser contabilizados como variação patrimonial aumentativa na data dos respectivos recebimentos.

II. A inscrição do crédito em dívida ativa deve ser reconhecida no ativo não circulante, tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito.

III. A inscrição do valor do crédito em dívida ativa configura fato contábil modificativo, pois aumenta o valor do patrimônio líquido do ente público.

Quais estão corretas?