Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.040 questões

Ano: 2024

Banca:

CESGRANRIO

Órgão:

CNU

Prova:

CESGRANRIO - 2024 - CNU - Bloco 7 - Gestão Governamental e Administração Pública - tarde |

Q2569993

Contabilidade Pública

Uma entidade do setor público apresentava em seu Balanço Patrimonial, no Quadro dos Ativos e Passivos Financeiros e Permanentes, dívidas fundadas. Uma parcela

das dívidas fundadas era classificada como Passivo Financeiro, enquanto o restante era classificado como Passivo Permanente.

A parcela da dívida fundada classificada como Passivo Financeiro

A parcela da dívida fundada classificada como Passivo Financeiro

Ano: 2024

Banca:

CESGRANRIO

Órgão:

CNU

Prova:

CESGRANRIO - 2024 - CNU - Bloco 7 - Gestão Governamental e Administração Pública - tarde |

Q2569992

Contabilidade Pública

Em 12/04/2023, uma entidade do setor público recebeu

uma doação de cinquenta mil dólares de uma organização

internacional e manteve o valor depositado no banco em

uma conta em dólares. Na data do recebimento da doação, a cotação do dólar era de R$ 4,90. No final de abril, o

dólar estava cotado em R$ 5,10. Já em 31/12/2023, data

das demonstrações contábeis, a cotação era de R$ 4,80.

Nas demonstrações contábeis da entidade, em 31/12/2023, o montante recebido em abril, e que estava no banco, deve ser mensurado por

Nas demonstrações contábeis da entidade, em 31/12/2023, o montante recebido em abril, e que estava no banco, deve ser mensurado por

Ano: 2024

Banca:

CESGRANRIO

Órgão:

CNU

Prova:

CESGRANRIO - 2024 - CNU - Bloco 7 - Gestão Governamental e Administração Pública - tarde |

Q2569991

Contabilidade Pública

Uma repartição pública apresentava os seguintes saldos

de despesas orçamentárias em 2023: Transferências

Correntes: R$ 100.000,00; Transferências de Capital:

R$ 120.000,00; Investimentos: R$ 250.000,00; Despesas de Custeio: R$ 270.000,00; Inversões Financeiras:

R$ 300.000,00.

As despesas de capital da repartição pública em 2023 foram de

As despesas de capital da repartição pública em 2023 foram de

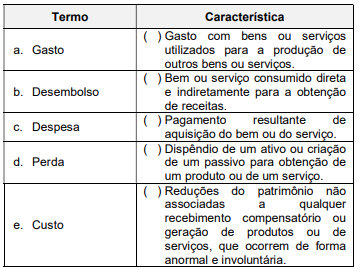

Q2569663

Contabilidade Pública

Misturamos, frequentemente, no uso do dia a dia, alguns

conceitos básicos da contabilidade pública como se fossem as

mesmas coisas.

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.

Q2569658

Contabilidade Pública

Quando a Universidade Federal de Alagoas resolve, por meio de

procedimento administrativo, realizar o arrolamento físico-financeiro de todos os bens móveis, imóveis e bens culturais

musealizados e passíveis de musealização, ela está realizando

um/a

Ano: 2024

Banca:

Instituto Access

Órgão:

CEASA-ES

Prova:

Instituto Access - 2024 - CEASA-ES - Técnico em Contabilidade |

Q2568583

Contabilidade Pública

A prestação de contas no setor público é um processo essencial em que os gestores públicos demonstram e justificam a

aplicação dos recursos e o cumprimento dos objetivos estabelecidos. No Brasil, esse processo é regulamentado por uma série

de normas e leis, que estabelecem diretrizes claras para a elaboração e apresentação das informações sobre a execução

orçamentária e financeira. A seguir, você encontrará uma questão que aborda os principais aspectos relacionados à prestação

de contas no setor público brasileiro. Acerca das normas legais e regulamentares sobre a prestação de contas no setor

público brasileiro, assinale a alternativa correta.

Ano: 2024

Banca:

Instituto Access

Órgão:

CEASA-ES

Prova:

Instituto Access - 2024 - CEASA-ES - Técnico em Contabilidade |

Q2568582

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público (PCASP), as contas são classificadas em grupos que seguem uma estrutura

padronizada para organizar e registrar as transações contábeis das entidades públicas. A classificação é feita em níveis

hierárquicos, onde cada grupo de contas tem uma função específica dentro do sistema contábil. No que se refere às

classes de contas existentes no PCASP, assinale as alternativas corretas.

Ano: 2024

Banca:

Instituto Access

Órgão:

CEASA-ES

Prova:

Instituto Access - 2024 - CEASA-ES - Técnico em Contabilidade |

Q2568581

Contabilidade Pública

O método das partidas dobradas é um dos pilares da contabilidade moderna. Este método estabelece que cada transação

financeira deve ser registrada de maneira a afetar pelo menos duas contas contábeis, mantendo o equilíbrio da equação

fundamental. Isso assegura a precisão e a integridade dos registros contábeis, proporcionando uma visão clara e equilibrada da

situação financeira da entidade. Acerca dos princípios do método das partidas dobradas, e as nomenclaturas mais comuns das

contas contábeis dos planos contábeis disponibilizados pelos órgãos normativos, analise as transações e os respectivos

impactos contábeis e assinale a alternativa correta.

Ano: 2024

Banca:

Instituto Access

Órgão:

CEASA-ES

Prova:

Instituto Access - 2024 - CEASA-ES - Técnico em Contabilidade |

Q2568579

Contabilidade Pública

A Receita Pública constitui um conceito basilar na administração financeira estatal, englobando todos os ingressos

auferidos pelo governo para o financiamento de suas atividades. A classificação das receitas públicas e a compreensão

dos seus estágios são cruciais para a gestão eficiente e transparente dos recursos públicos. A Receita Pública pode ser

classificada de diversas maneiras e atravessa diferentes estágios. Considerando o conceito, os estágios e a classificação

da Receita Pública, assinale a alternativa correta.

Ano: 2024

Banca:

Instituto Access

Órgão:

CEASA-ES

Prova:

Instituto Access - 2024 - CEASA-ES - Técnico em Contabilidade |

Q2568576

Contabilidade Pública

O Balanço Patrimonial é uma peça fundamental da contabilidade pública, exigida pelo ordenamento jurídico brasileiro,

especificamente pela Lei nº 4.320/1964. Esta demonstração contábil tem como principal objetivo apresentar a posição financeira e patrimonial da entidade pública em um dado momento, fornecendo uma visão detalhada dos órgãos públicos. O

Balanço Patrimonial deve ser elaborado com rigor técnico e metodológico, seguindo os princípios da contabilidade pública para

assegurar a precisão e a fidedignidade das informações. Considerando o Balanço Patrimonial e a avaliação de seus elementos,

de acordo com a Lei nº 4.320/1964, assinale a alternativa correta.

Ano: 2024

Banca:

Instituto Access

Órgão:

CEASA-ES

Prova:

Instituto Access - 2024 - CEASA-ES - Técnico em Contabilidade |

Q2568575

Contabilidade Pública

Os créditos orçamentários e adicionais são instrumentos fundamentais na gestão fiscal, permitindo a adequação do

orçamento público às necessidades reais da administração. Compreender a natureza e a aplicação desses créditos é

essencial para a administração financeira pública. No que se refere aos créditos orçamentários e adicionais, assinale a

alternativa correta.

Ano: 2024

Banca:

Instituto Access

Órgão:

CEASA-ES

Prova:

Instituto Access - 2024 - CEASA-ES - Técnico em Contabilidade |

Q2568574

Contabilidade Pública

As despesas públicas constituem os dispêndios efetuados pelo Estado para assegurar o funcionamento contínuo dos

serviços públicos e para a realização das suas funções sociais e econômicas. A execução dessas despesas segue uma

sequência de estágios, e tais despesas são classificadas segundo distintos critérios. A compreensão profunda desses

conceitos e estágios é imperativa para prover a transparência e a eficiência na gestão dos recursos públicos, bem como

para assegurar a adequada prestação de contas e a fiscalização das finanças públicas. Acerca do conceito apresentado,

os estágios e a classificação das despesas públicas, assinale a alternativa correta.

Ano: 2024

Banca:

Instituto Access

Órgão:

CEASA-ES

Prova:

Instituto Access - 2024 - CEASA-ES - Técnico em Contabilidade |

Q2568572

Contabilidade Pública

A contabilidade é a ciência responsável pelo estudo, interpretação e registro dos fatos que afetam o patrimônio de uma

entidade. Entre os conceitos fundamentais da contabilidade, destacam-se o princípio da entidade, o regime de competência,

o princípio da continuidade, a prudência e a relevância. Dominar esses conceitos é crucial para garantir a transparência e a

precisão das demonstrações contábeis, essenciais para a gestão e a tomada de decisões. Com base nas informações, assinale

a alternativa que corresponde ao regime de competência:

Ano: 2024

Banca:

Instituto Access

Órgão:

CEASA-ES

Provas:

Instituto Access - 2024 - CEASA-ES - Técnico em Contabilidade

|

Instituto Access - 2024 - CEASA-ES - Agente Operacional de Mercado |

Instituto Access - 2024 - CEASA-ES - Técnico em Recursos Humanos |

Instituto Access - 2024 - CEASA-ES - Técnico em Informática |

Instituto Access - 2024 - CEASA-ES - Técnico em Estatística |

Instituto Access - 2024 - CEASA-ES - Técnico Agrícola |

Q2568569

Contabilidade Pública

A respeito do Sistema de Arrecadação na CEASA/ES, assinale a alternativa correta.

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

TRF - 2ª REGIÃO

Prova:

INSTITUTO AOCP - 2024 - TRF - 2ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q2567133

Contabilidade Pública

Em relação à Gestão e Administração Patrimonial

dos Bens da Administração Pública Federal,

conforme estabelece o Decreto Federal

nº 9.373/2018, é correto afirmar que

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

TRF - 2ª REGIÃO

Prova:

INSTITUTO AOCP - 2024 - TRF - 2ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q2567125

Contabilidade Pública

Conforme o Manual de Demonstrativos Fiscais,

14ª edição, na seção que trata de penalidades e

infrações, estabelece-se que o ordenador de

despesa que deixar de autorizar ou promover o

cancelamento do montante de restos a pagar

inscrito em valor superior ao permitido por lei

estará sujeito à seguinte penalidade:

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

TRF - 2ª REGIÃO

Prova:

INSTITUTO AOCP - 2024 - TRF - 2ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q2567124

Contabilidade Pública

O recebimento antecipado de valores de empresa

em que o poder público detenha, direta ou

indiretamente, a maioria do capital social com

direito a voto, salvo lucros e dividendos, na forma

da legislação, equipara-se a

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

TRF - 2ª REGIÃO

Prova:

INSTITUTO AOCP - 2024 - TRF - 2ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q2567123

Contabilidade Pública

Considere as seguintes informações extraídas do Relatório de Gestão Fiscal (RGF) referente ao 3º quadrimestre de 2023 do Tribunal Regional Federal da 2ª Região (TRF2):

• Receita Corrente Líquida (RCL) = R$ 1.233.714.885.000.

• Despesa Total com Pessoal (DTP) = R$ 1.519.075.570,94.

Com base nas informações apresentadas, é correto afirmar que o valor do limite legal relativo ao 3º quadrimestre de 2023 do TRF2 foi de

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

TRF - 2ª REGIÃO

Prova:

INSTITUTO AOCP - 2024 - TRF - 2ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q2567118

Contabilidade Pública

De acordo com o Manual de Demonstrativos

Fiscais, 14ª edição, são despesas não

computadas para fins de apuração da despesa

líquida com pessoal, EXCETO

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

TRF - 2ª REGIÃO

Prova:

INSTITUTO AOCP - 2024 - TRF - 2ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q2567117

Contabilidade Pública

Conforme estabelece a Lei de Responsabilidade

Fiscal (LRF), o Tribunal Regional Federal da

2ª Região deve publicar o Relatório de Gestão

Fiscal (RGF) referente ao 3º quadrimestre de 2023

contendo os seguintes demonstrativos: