Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.055 questões

Q2451522

Contabilidade Pública

Um empreendimento conjunto é formado por um hospital e uma

universidade, ambos do setor público.

O empreendimento assumiu uma obrigação de R$100.000, sendo que é esperado que a universidade pague o montante.

Assinale a opção que indica o tratamento contábil da obrigação pelo hospital:

O empreendimento assumiu uma obrigação de R$100.000, sendo que é esperado que a universidade pague o montante.

Assinale a opção que indica o tratamento contábil da obrigação pelo hospital:

Q2451521

Contabilidade Pública

O objetivo da elaboração e divulgação da informação contábil no

Relatório Contábil de Propósito Geral das Entidades do Setor

Público, é fornecer informação para fins de prestação de contas e

responsabilização e tomada de decisão.

Nesse sentido, as informações financeiras e não financeiras são relevantes quando

Nesse sentido, as informações financeiras e não financeiras são relevantes quando

Q2451520

Contabilidade Pública

De acordo com o NBC TSP Estrutura Conceitual- Estrutura

Conceitual para Elaboração e Divulgação de Informação Contábil

de Propósito Geral pelas Entidades do Setor Público, as decisões

tomadas pelo governo ou por outra entidade do setor público em

determinado período sobre programas para a prestação e

financiamento de serviços no futuro podem ter consequências

significativas, não apenas para os usuários que são dependentes

desses serviços no futuro, mas também para as gerações atuais e

futuras de

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Administrador |

Q2451494

Contabilidade Pública

As despesas públicas representam saídas de recursos

financeiros dos cofres púbicos, destinadas para a manutenção

dos serviços públicos ou para investimentos. Tem por

finalidade o atendimento das demandas da sociedade. A

execução da despesa pública perpassa por três etapas:

empenho, liquidação e pagamento. Em relação às etapas da

despesa pública, assinale a alternativa INCORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Administrador |

Q2451493

Contabilidade Pública

As receitas públicas são ingressos de recursos nos cofres

públicos, que são destinados para manutenção das atividades

dos serviços públicos, e advém principalmente de

arrecadações de tributos que incluem impostos, taxas e

contribuições. As receitas são classificadas por categorias

econômicas em: receitas correntes e receitas de capital,

conforme inciso §§ 1º e 2º do art.11 da Lei nº 4.320/1964. As

Receitas correntes representam recursos financeiros que

regularmente ingressam nos cofres do Estado (não são

esporádicos) para financiar, a princípio, as despesas correntes

(custeio da máquina pública, juros/encargos de dívida e

transferências legais). Assinale a alternativa que NÃO

evidencia uma receita corrente.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Fiscal de Tributos Municipais |

Q2451059

Contabilidade Pública

Considere os dados a seguir, relativos à previsão e execução orçamentária do Município de Sabiá-Laranjeira no exercício de

2022.

Receita Prevista ........................................................ R$ 1.200.000,00

Receita Arrecadada .................................................. R$ 1.160.000,00

Receita Recolhida ..................................................... R$ 1.155.000,00

Despesa Fixada......................................................... R$ 1.200.000,00

Despesa Empenhada ................................................ R$ 1.125.000,00

Despesa Liquidada.................................................... R$ 1.025.000,00

Despesa Paga............................................................ R$ 1.000.000,00

Com base nos dados fornecidos, é correto afirmar que o resultado orçamentário do exercício é um superavit de:

Receita Prevista ........................................................ R$ 1.200.000,00

Receita Arrecadada .................................................. R$ 1.160.000,00

Receita Recolhida ..................................................... R$ 1.155.000,00

Despesa Fixada......................................................... R$ 1.200.000,00

Despesa Empenhada ................................................ R$ 1.125.000,00

Despesa Liquidada.................................................... R$ 1.025.000,00

Despesa Paga............................................................ R$ 1.000.000,00

Com base nos dados fornecidos, é correto afirmar que o resultado orçamentário do exercício é um superavit de:

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Controlador Geral |

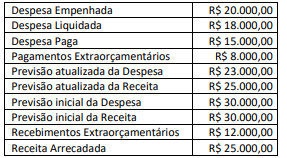

Q2450918

Contabilidade Pública

Um ente público apresentou as seguintes informações referentes ao

exercício findo de 2023:

Considerando somente as informações apresentadas, o Balanço Orçamentário do exercício de 2023 evidenciará um resultado orçamentário de

Considerando somente as informações apresentadas, o Balanço Orçamentário do exercício de 2023 evidenciará um resultado orçamentário de

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Controlador Geral |

Q2450916

Contabilidade Pública

Despesa orçamentária é o conjunto de gastos do Estado para o

funcionamento e manutenção dos serviços públicos prestados à

sociedade. Ela possui duas grandes etapas: Planejamento e

Execução Orçamentária, que são subdivididas em estágios. (MCASP,

2021)

Considerando o disposto, assinale a alternativa que apresente somente estágios da execução orçamentária.

Considerando o disposto, assinale a alternativa que apresente somente estágios da execução orçamentária.

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Controlador Geral |

Q2450915

Contabilidade Pública

É a entrada que, integrando-se ao patrimônio público sem quaisquer

reservas, condições ou correspondências no passivo, vem acrescer o

seu vulto, como elemento novo e positivo (BALEEIRO, 2003).

Em relação às receitas públicas, analise as afirmativas a seguir:

I. Receitas sob o enfoque patrimonial, são aumentos nos benefícios econômicos durante o período contábil sob a forma de entrada de recursos ou aumento de ativos ou diminuição de passivos, que resultem em aumento do patrimônio líquido e que não sejam provenientes de aporte dos proprietários da entidade.

II. Receitas sob o enfoque orçamentário, determina que receitas são disponibilidades de recursos financeiros do exercício orçamentário e cuja finalidade precípua é viabilizar a execução das políticas públicas, a fim de atender às necessidades coletivas e demandas da sociedade.

III. Receitas Correntes são arrecadadas dentro do exercício financeiro, mas não provocam efeito sobre o patrimônio líquido, aumentando as disponibilidades financeiras do Estado por meio de tributos, de contribuições, da exploração do patrimônio ou de atividades econômicas.

IV. Receitas de Capital geralmente não provocam efeito sobre o patrimônio líquido, sendo provenientes da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos e de recursos recebidos de outras pessoas de direito público ou privado.

É correto o que se afirma somente em

Em relação às receitas públicas, analise as afirmativas a seguir:

I. Receitas sob o enfoque patrimonial, são aumentos nos benefícios econômicos durante o período contábil sob a forma de entrada de recursos ou aumento de ativos ou diminuição de passivos, que resultem em aumento do patrimônio líquido e que não sejam provenientes de aporte dos proprietários da entidade.

II. Receitas sob o enfoque orçamentário, determina que receitas são disponibilidades de recursos financeiros do exercício orçamentário e cuja finalidade precípua é viabilizar a execução das políticas públicas, a fim de atender às necessidades coletivas e demandas da sociedade.

III. Receitas Correntes são arrecadadas dentro do exercício financeiro, mas não provocam efeito sobre o patrimônio líquido, aumentando as disponibilidades financeiras do Estado por meio de tributos, de contribuições, da exploração do patrimônio ou de atividades econômicas.

IV. Receitas de Capital geralmente não provocam efeito sobre o patrimônio líquido, sendo provenientes da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos e de recursos recebidos de outras pessoas de direito público ou privado.

É correto o que se afirma somente em

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Contador |

Q2450866

Contabilidade Pública

Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) apresentam informações financeiras e não financeiras sobre fenômenos econômicos, além de outros fenômenos. O objetivo da elaboração e divulgação da informação contábil é fornecer informação para fins de prestação de contas e responsabilização (accountability) e tomada de decisão (CFC, 2016). É inegável a importância das informações incluídas nos RCPGs, entretanto existem restrições acerca delas, entre as quais

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Contador |

Q2450864

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público segregou as contas

contábeis em grandes grupos ou sistemas de acordo com as

características dos atos e fatos nelas registrados, o que permite o

registro dos dados contábeis de forma organizada e facilita a análise

das informações de acordo com sua natureza. Ele está estruturado

de acordo com as seguintes naturezas das informações contábeis:

Natureza de Informação Orçamentária; Natureza de Informação

Patrimonial; e, Natureza de Informação de Controle (MCASP, 2021).

O grupo da Natureza de Informação __________________________

registra, processa e evidencia os fatos financeiros e não financeiros

relacionados com a composição do patrimônio público e suas

variações qualitativas e quantitativas.

Assinale a alternativa que complete corretamente o conceito apresentado acima.

Assinale a alternativa que complete corretamente o conceito apresentado acima.

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Contador |

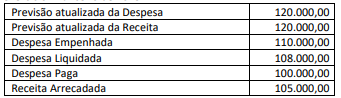

Q2450863

Contabilidade Pública

Um município apresentou as informações a seguir referentes ao exercício financeiro de 2023:

Considerando somente os dados apresentados, o Balanço

Orçamentário de 2023 evidenciará um resultado orçamentário de

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Contador |

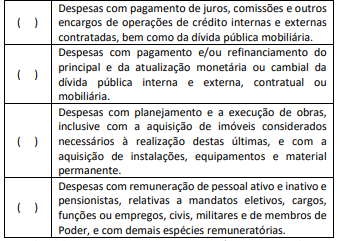

Q2450861

Contabilidade Pública

A despesa orçamentária é classificada em duas categorias

econômicas: Despesas Correntes, que são aquelas que não

contribuem, diretamente, para a formação ou aquisição de um bem

de capital; Despesas de Capital, que são aquelas que contribuem,

diretamente, para a formação ou aquisição de um bem de capital

(MCASP, 2021).

Considerando o disposto, classifique a discriminação das despesas a seguir em Despesas Correntes (DCOR) ou Despesas de Capital (DCAP):

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Considerando o disposto, classifique a discriminação das despesas a seguir em Despesas Correntes (DCOR) ou Despesas de Capital (DCAP):

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Q2450330

Contabilidade Pública

Uma entidade do setor público apresenta receita de R$400.000,

proveniente de exploração de recursos naturais e concessões.

Essa receita é classificada no orçamento como

Essa receita é classificada no orçamento como

Q2450324

Contabilidade Pública

As seguintes contas são apresentadas no Quadro dos Ativos e

Passivos Financeiros e Permanentes, no Balanço Patrimonial de

uma entidade do setor público:

Ativo Financeiro:......................................................R$600.000;

Ativo Permanente:.....................................................R$500.000;

Passivo Permanente: .................................................R$350.000;

Passivo Financeiro: ....................................................R$300.000.

Assinale a opção que indica o saldo patrimonial da entidade

Ativo Financeiro:......................................................R$600.000;

Ativo Permanente:.....................................................R$500.000;

Passivo Permanente: .................................................R$350.000;

Passivo Financeiro: ....................................................R$300.000.

Assinale a opção que indica o saldo patrimonial da entidade

Q2450323

Contabilidade Pública

No Balanço Orçamentário, a apresentação das receitas e das

despesas previstas, em confronto com as realizadas, é realizada no

seguinte quadro:

Q2450322

Contabilidade Pública

Na Demonstração das Variações Patrimoniais de uma entidade do

setor público, a seguinte conta é apresentada como “Outras

Variações Patrimoniais Aumentativas”:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Ciências Contábeis |

Q2450102

Contabilidade Pública

Texto associado

Com base nos dados a seguir, responda à questão.

Determinada Prefeitura apresentou as seguintes informações relativas ao ano de 2022:

Outras ocorrências:

• Lançamento de tributos na data da ocorrência do fato gerador no valor de R$ 480.000,00, sendo arrecadados no exercício

financeiro corrente o valor de R$ 460.000,00;

• Arrecadação de taxas concomitante com o fato gerador no valor de R$ 75.000,00;

• Ingressos financeiros provenientes de operações de crédito no valor de R$ 100.000,00;

• Arrecadação de tributos lançados no exercício financeiro anterior no valor de R$ 70.000,00;

• Ingressos financeiros de R$ 125.000,00 provenientes da alienação de bens imóveis, cujo valor de aquisição foi R$ 250.000,00

e cuja depreciação acumulada foi de R$ 120.000,00;

• Bens móveis recebidos em doação no valor de R$ 45.000,00;

• Ingressos financeiros de R$ 90.000,00 provenientes de transferência intergovernamental recebida para construção de uma

unidade de saúde;

• Empenho com Material de Consumo no valor de R$ 180.000,00, dos quais R$ 150.000,00 foram liquidados, R$ 100.000,00

foram pagos e R$ 120.000,00 consumidos;

• Empenho com despesa de Pessoal e Encargos Sociais no valor de R$ 300.000,00, dos quais R$ 295.000,00 foram liquidados e

R$ 270.000,00 foram pagos;

• Empenho, liquidação e pagamento da despesa com aquisição de terreno no valor de R$ 120.000,00;

• Empenho de despesa com serviços de construção de uma unidade de saúde no valor de R$ 200.000,00, dos quais R$ 120.000,00

foram liquidados e R$ 90.000,00 foram pagos;

• Empenho e liquidação de despesa com serviços de consultoria no valor de R$ 170.000,00, dos quais R$ 120.000,00 foram

pagos.

É correto afirmar que o Resultado Patrimonial do período apurado na Demonstração das Variações Patrimoniais (DVP) foi:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Ciências Contábeis |

Q2450100

Contabilidade Pública

Texto associado

Com base nos dados a seguir, responda à questão.

Determinada Prefeitura apresentou as seguintes informações relativas ao ano de 2022:

Outras ocorrências:

• Lançamento de tributos na data da ocorrência do fato gerador no valor de R$ 480.000,00, sendo arrecadados no exercício

financeiro corrente o valor de R$ 460.000,00;

• Arrecadação de taxas concomitante com o fato gerador no valor de R$ 75.000,00;

• Ingressos financeiros provenientes de operações de crédito no valor de R$ 100.000,00;

• Arrecadação de tributos lançados no exercício financeiro anterior no valor de R$ 70.000,00;

• Ingressos financeiros de R$ 125.000,00 provenientes da alienação de bens imóveis, cujo valor de aquisição foi R$ 250.000,00

e cuja depreciação acumulada foi de R$ 120.000,00;

• Bens móveis recebidos em doação no valor de R$ 45.000,00;

• Ingressos financeiros de R$ 90.000,00 provenientes de transferência intergovernamental recebida para construção de uma

unidade de saúde;

• Empenho com Material de Consumo no valor de R$ 180.000,00, dos quais R$ 150.000,00 foram liquidados, R$ 100.000,00

foram pagos e R$ 120.000,00 consumidos;

• Empenho com despesa de Pessoal e Encargos Sociais no valor de R$ 300.000,00, dos quais R$ 295.000,00 foram liquidados e

R$ 270.000,00 foram pagos;

• Empenho, liquidação e pagamento da despesa com aquisição de terreno no valor de R$ 120.000,00;

• Empenho de despesa com serviços de construção de uma unidade de saúde no valor de R$ 200.000,00, dos quais R$ 120.000,00

foram liquidados e R$ 90.000,00 foram pagos;

• Empenho e liquidação de despesa com serviços de consultoria no valor de R$ 170.000,00, dos quais R$ 120.000,00 foram

pagos.

O Resultado Financeiro Real da Execução Orçamentária no ano de 2022 foi no valor de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Ciências Contábeis |

Q2450099

Contabilidade Pública

Texto associado

Com base nos dados a seguir, responda à questão.

Determinada Prefeitura apresentou as seguintes informações relativas ao ano de 2022:

Outras ocorrências:

• Lançamento de tributos na data da ocorrência do fato gerador no valor de R$ 480.000,00, sendo arrecadados no exercício

financeiro corrente o valor de R$ 460.000,00;

• Arrecadação de taxas concomitante com o fato gerador no valor de R$ 75.000,00;

• Ingressos financeiros provenientes de operações de crédito no valor de R$ 100.000,00;

• Arrecadação de tributos lançados no exercício financeiro anterior no valor de R$ 70.000,00;

• Ingressos financeiros de R$ 125.000,00 provenientes da alienação de bens imóveis, cujo valor de aquisição foi R$ 250.000,00

e cuja depreciação acumulada foi de R$ 120.000,00;

• Bens móveis recebidos em doação no valor de R$ 45.000,00;

• Ingressos financeiros de R$ 90.000,00 provenientes de transferência intergovernamental recebida para construção de uma

unidade de saúde;

• Empenho com Material de Consumo no valor de R$ 180.000,00, dos quais R$ 150.000,00 foram liquidados, R$ 100.000,00

foram pagos e R$ 120.000,00 consumidos;

• Empenho com despesa de Pessoal e Encargos Sociais no valor de R$ 300.000,00, dos quais R$ 295.000,00 foram liquidados e

R$ 270.000,00 foram pagos;

• Empenho, liquidação e pagamento da despesa com aquisição de terreno no valor de R$ 120.000,00;

• Empenho de despesa com serviços de construção de uma unidade de saúde no valor de R$ 200.000,00, dos quais R$ 120.000,00

foram liquidados e R$ 90.000,00 foram pagos;

• Empenho e liquidação de despesa com serviços de consultoria no valor de R$ 170.000,00, dos quais R$ 120.000,00 foram

pagos.

É correto afirmar que o Resultado da Execução Orçamentária no ano de 2022 foi: