Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.055 questões

( ) Uma provisão deve ser reconhecida no Balanço Patrimonial ainda que não exista uma obrigação presente na data das demonstrações contábeis.

( ) As provisões podem ser diferenciadas de outros passivos devido à incerteza acerca do prazo ou do valor do desembolso futuro necessário para a sua liquidação.

( ) A apropriação mensal por competência de encargos relativos a férias e 13º salário dos empregados são exemplos de provisões, devendo ser reconhecida como tal no Balanço Patrimonial.

A sequência está correta em

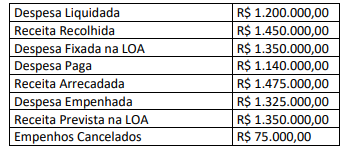

As informações do Município de Previdência relativas a dados orçamentários do exercício financeiro de 2022 contextualizam a questão.

As informações do Município de Previdência relativas a dados orçamentários do exercício financeiro de 2022 contextualizam a questão.

Consideram-se recursos disponíveis, desde que não comprometidos, os:

1. Provenientes de excesso de arrecadação.

2. Arrecadados como receitas extraorçamentárias.

3. Contabilizados como reservas de lucros ou de resultados positivos.

4. Resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em lei.

Assinale a alternativa que indica todas as afirmativas corretas.

Julgue o item a seguir.

É correto afirmar que bens acumulados sem destinação

empresarial específica podem ser classificados como

estabelecimento empresarial, mesmo que não estejam

direcionados à execução de uma atividade econômica

definida, incluindo todos os bens de forma indiscriminada

no conceito de estabelecimento.

Julgue o item a seguir.

No contexto contábil, as contas patrimoniais e de

resultado podem ser alteradas unilateralmente pela

direção da entidade sem repercussão nos registros

contábeis, visto que essas contas refletem apenas

aspectos qualitativos da organização.

Julgue o item a seguir.

As Receitas Públicas, uma subcategoria de Ingressos

Públicos, caracterizam-se pela definitividade, integrando

permanentemente o patrimônio do Estado e financiando

despesas.

Julgue o item a seguir.

Os ingressos públicos incluem receitas públicas e outros

valores temporários, como cauções de licitantes, que

entram nos cofres públicos, mas devem ser restituídos

sob certas condições.

Julgue o item a seguir.

O PCASP, Plano de Contas aplicado ao Setor Público,

padroniza registros contábeis do setor público,

promovendo transparência, eficiência na gestão, e

adaptação às especificidades de cada ente. Suporta a

consolidação das contas nacionais, facilita a prestação

de contas e contribui para a adoção de normas

internacionais de contabilidade, melhorando o controle

social e a tomada de decisão.

Julgue o item a seguir.

O Relatório de Gestão Fiscal inclui detalhes das políticas

monetárias implementadas pelo Banco Central, visto que

estas influenciam diretamente os resultados fiscais e a

gestão orçamentária dos entes públicos.

Julgue o item a seguir.

Segundo a NBC TSP 2, a Demonstração do Fluxo de

Caixa pode ser opcionalmente omitida nas

demonstrações contábeis de entidades públicas, desde

que outras informações financeiras detalhadas estejam

disponíveis, simplificando o processo de accountability e

tomada de decisões.

Julgue o item a seguir.

O RGF, Relatório de gestão fiscal, publicado

trimestralmente sob a Lei de Responsabilidade Fiscal por

autoridades dos poderes Executivo, Legislativo, Judiciário

e Ministério Público, detalha a aderência aos limites

fiscais, incluindo despesas com pessoal e dívida, além de

mostrar disponibilidades de caixa e restos a pagar,

essencial para transparência e gestão fiscal responsável.

Julgue o item a seguir.

As contas de resultado, como receitas e despesas, são

diretamente incluídas no balanço patrimonial para

determinar o patrimônio líquido da organização,

contribuindo assim para a avaliação dos ativos e

passivos.

Julgue o item a seguir.

A 10ª edição do MCASP, efetiva em 2024, introduz

mudanças críticas como nova orientação para

Compensação Previdenciária e revisão do Balanço

Financeiro para aprimorar transparência e gestão fiscal,

destacando-se pela padronização e adequação às

normas internacionais, visando facilitar a consolidação

das contas públicas.