Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.055 questões

Ano: 2024

Banca:

FUNATEC

Órgão:

Câmara de Itapecuru Mirim - MA

Prova:

FUNATEC - 2024 - Câmara de Itapecuru Mirim - MA - Auxiliar Contábil |

Q2446058

Contabilidade Pública

A luz da Lei nº 4.320/1964, configuram receitas

tributárias, exceto:

Ano: 2024

Banca:

FUNATEC

Órgão:

Câmara de Itapecuru Mirim - MA

Prova:

FUNATEC - 2024 - Câmara de Itapecuru Mirim - MA - Auxiliar Contábil |

Q2446055

Contabilidade Pública

Uma entidade pública apresentou os seguintes

saldos contábeis no final do exercício de 2022:

• Despesas Empenhadas ----- R$ 50.000,00 • Despesas Liquidadas -------- R$ 10.000,00 • Despesas Fixadas ------------ R$ 180.000,00 • Despesas Pagas -------------- R$ 8.000,00

Assinale a assertiva que apresenta o saldo dos restos a pagar processados que essa entidade pública irá registrar para o exercício de 2023.

• Despesas Empenhadas ----- R$ 50.000,00 • Despesas Liquidadas -------- R$ 10.000,00 • Despesas Fixadas ------------ R$ 180.000,00 • Despesas Pagas -------------- R$ 8.000,00

Assinale a assertiva que apresenta o saldo dos restos a pagar processados que essa entidade pública irá registrar para o exercício de 2023.

Ano: 2024

Banca:

FUNATEC

Órgão:

Câmara de Itapecuru Mirim - MA

Prova:

FUNATEC - 2024 - Câmara de Itapecuru Mirim - MA - Auxiliar Contábil |

Q2446053

Contabilidade Pública

Assinale a assertiva que apresenta de forma

correta a demonstração contábil que apresenta

de forma quantitativa e qualitativa a situação

financeira de uma entidade.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Técnico em Contabilidade |

Q2445754

Contabilidade Pública

Analise as afirmativas a seguir.

I. A etapa de lançamento da receita orçamentária é aquela que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta; é o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, procedendo ao registro contábil do crédito tributário em favor da fazenda pública.

II. A etapa de previsão de arrecadação da receita orçamentária consiste em planejar e estimar a arrecadação das receitas orçamentárias que constarão na proposta orçamentária; essa etapa antecede a fixação do montante de despesas que irão constar nas leis de orçamento, além de ser base para se estimar as necessidades de financiamento do governo.

III. A etapa de arrecadação da receita orçamentária é a transferência, pelas instituições financeiras, dos valores arrecadados dos contribuintes ou devedores à conta específica do Tesouro.

Considerando, exclusivamente, as informações apresentadas, bem como o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição) e a Lei Federal nº 4.320, de 17 de março de 1964, sobre as etapas da receita orçamentária no setor público, está correto o que se afirma em

I. A etapa de lançamento da receita orçamentária é aquela que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta; é o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, procedendo ao registro contábil do crédito tributário em favor da fazenda pública.

II. A etapa de previsão de arrecadação da receita orçamentária consiste em planejar e estimar a arrecadação das receitas orçamentárias que constarão na proposta orçamentária; essa etapa antecede a fixação do montante de despesas que irão constar nas leis de orçamento, além de ser base para se estimar as necessidades de financiamento do governo.

III. A etapa de arrecadação da receita orçamentária é a transferência, pelas instituições financeiras, dos valores arrecadados dos contribuintes ou devedores à conta específica do Tesouro.

Considerando, exclusivamente, as informações apresentadas, bem como o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição) e a Lei Federal nº 4.320, de 17 de março de 1964, sobre as etapas da receita orçamentária no setor público, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Técnico em Contabilidade |

Q2445753

Contabilidade Pública

Assinale a afirmativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Técnico em Contabilidade |

Q2445752

Contabilidade Pública

As demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade. As

demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação

de contas e accountability da entidade quanto aos recursos que lhe foram confiados, fornecendo informações. Considerando,

exclusivamente, as informações apresentadas, bem como o Manual de Contabilidade Aplicada ao Setor Público (9ª edição), é correto

afirmar que no setor público

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Técnico em Contabilidade |

Q2445751

Contabilidade Pública

Considerando, exclusivamente, a Lei Complementar Federal nº 101, de 4 de maio de 2000 – Lei de Responsabilidade Fiscal,

bem como a Lei Federal nº 4.320, de 17 de março de 1964, assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Técnico em Contabilidade |

Q2445750

Contabilidade Pública

Analise as afirmativas a seguir.

I. O Princípio Orçamentário da Unidade determina que a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

II. O Princípio Orçamentário da Universalidade determina a existência de orçamento único para cada um dos entes federados –União, Estados, Distrito Federal e Municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política.

III. O Princípio Orçamentário da Exclusividade estabelece que a Lei Orçamentária Anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa; ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da Lei.

IV. O Princípio Orçamentário da Periodicidade delimita o exercício financeiro orçamentário; período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na Lei Orçamentária Anual irão se referir.

Considerando, exclusivamente, as informações apresentadas, bem como o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), está correto o que se afirma em

I. O Princípio Orçamentário da Unidade determina que a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

II. O Princípio Orçamentário da Universalidade determina a existência de orçamento único para cada um dos entes federados –União, Estados, Distrito Federal e Municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política.

III. O Princípio Orçamentário da Exclusividade estabelece que a Lei Orçamentária Anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa; ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da Lei.

IV. O Princípio Orçamentário da Periodicidade delimita o exercício financeiro orçamentário; período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na Lei Orçamentária Anual irão se referir.

Considerando, exclusivamente, as informações apresentadas, bem como o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Técnico em Contabilidade |

Q2445749

Contabilidade Pública

Analise as afirmativas a seguir.

I. Segrega as dotações orçamentárias em funções e subfunções; é composta de um rol de funções e subfunções prefixadas, que servem como agregador dos gastos públicos por área de ação governamental nas três esferas de governo.

II. Reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

III. São as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo-se em auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou lei especial anterior, bem como as dotações para amortização da dívida pública.

IV. São todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente. Distingue-se em dois tipos: os processados (despesas já liquidadas); os não processados (despesas a liquidar ou em liquidação).

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição) bem como a Lei Federal nº 4.320, de 17 de março de 1964, podemos afirmar que as informações apresentadas dissertam sobre:

I. Segrega as dotações orçamentárias em funções e subfunções; é composta de um rol de funções e subfunções prefixadas, que servem como agregador dos gastos públicos por área de ação governamental nas três esferas de governo.

II. Reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

III. São as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo-se em auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou lei especial anterior, bem como as dotações para amortização da dívida pública.

IV. São todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente. Distingue-se em dois tipos: os processados (despesas já liquidadas); os não processados (despesas a liquidar ou em liquidação).

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição) bem como a Lei Federal nº 4.320, de 17 de março de 1964, podemos afirmar que as informações apresentadas dissertam sobre:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444808

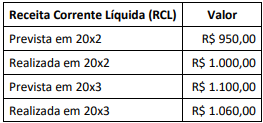

Contabilidade Pública

Considere os dados hipotéticos a seguir relativos à previsão e

realização da Receita Corrente Líquida (RCL) da União em dois

exercícios financeiros:

Tendo em vista o regramento vigente para aprovação e execução de emendas parlamentares individuais ao Projeto de Lei Orçamentária Anual (PLOA) da União, a partir da análise dos dados, é correto afirmar que o limite de aprovação dessas emendas tem base:

Tendo em vista o regramento vigente para aprovação e execução de emendas parlamentares individuais ao Projeto de Lei Orçamentária Anual (PLOA) da União, a partir da análise dos dados, é correto afirmar que o limite de aprovação dessas emendas tem base:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444799

Contabilidade Pública

A capital de um estado brasileiro foi escolhida para sediar uma

conferência mundial sobre meio ambiente e mudanças

climáticas. O governo da referida capital desenvolveu marca e

mascote para a conferência, com o intuito de ajudar na difusão

do evento. Como a conferência estava programada para reunir

chefes de Estado de diversos países, além de visitantes e

estudiosos sobre meio ambiente e clima, o ente entendeu que a

marca desenvolvida tinha potencial de gerar benefícios

econômicos para a cidade e poderia ser registrada como um ativo

intangível.

Ao receber o memorando interno com a solicitação de registro, o departamento de contabilidade deve:

Ao receber o memorando interno com a solicitação de registro, o departamento de contabilidade deve:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444798

Contabilidade Pública

Um órgão do Poder Judiciário contratou a elaboração, incluindo

editoração e impressão, de uma cartilha em formato de

quadrinhos para difundir os princípios contidos na Declaração

Universal dos Direitos Humanos, que estava completando 75

anos. A cartilha seria distribuída gratuitamente para usuários dos

serviços e estudantes que visitassem o órgão mediante

agendamento das escolas. A tiragem total foi de 5.000 cartilhas,

que foram devidamente registradas no estoque após seu

recebimento.

Dada a natureza do material, a base de mensuração para o registro contábil das cartilhas no estoque deve ser:

Dada a natureza do material, a base de mensuração para o registro contábil das cartilhas no estoque deve ser:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444797

Contabilidade Pública

Um órgão da administração pública estadual detém aplicações

financeiras de alta liquidez, as quais o Manual de Contabilidade

Aplicada ao Setor Público (MCASP) considera como equivalente

de caixa.

Na apresentação das demonstrações contábeis, essas aplicações são:

Na apresentação das demonstrações contábeis, essas aplicações são:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444795

Contabilidade Pública

Ao final de um determinado quadrimestre o Poder Executivo de

um ente estadual apurou, em seu RGF, uma despesa total com

pessoal equivalente a R$ 3,4 bilhões. No mesmo período de

referência, a RCL apurada foi de R$ 7,5 bilhões.

À luz da legislação aplicável, é correto afirmar que, no período de referência, o ente:

À luz da legislação aplicável, é correto afirmar que, no período de referência, o ente:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444794

Contabilidade Pública

Ao final de um dado exercício, um ente público apurou em seu

Relatório de Gestão Fiscal (RGF) uma dívida consolidada

equivalente a R$ 5.642.651.300,00 incluindo R$ 356.942.000,00

de precatórios vencidos e não pagos. Foram apurados, também,

no mesmo anexo do RGF, os seguintes saldos ao final do mesmo

exercício financeiro:

Disponibilidade de Caixa Bruta R$ 6.504.302.000,00

Restos a Pagar Processados R$ 2.065.360.400,00

Depósitos Restituíveis e Valores Vinculados R$ 1.070.560.000,00

Aplicações financeiras R$ 80.901.000,00

Demais Haveres Financeiros R$ 2.146.100,00

Com base nos dados fornecidos, o valor da dívida consolidada líquida ao final do referido exercício, em reais, corresponde a:

Disponibilidade de Caixa Bruta R$ 6.504.302.000,00

Restos a Pagar Processados R$ 2.065.360.400,00

Depósitos Restituíveis e Valores Vinculados R$ 1.070.560.000,00

Aplicações financeiras R$ 80.901.000,00

Demais Haveres Financeiros R$ 2.146.100,00

Com base nos dados fornecidos, o valor da dívida consolidada líquida ao final do referido exercício, em reais, corresponde a:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444792

Contabilidade Pública

No conjunto de demonstrações contábeis que as entidades

públicas devem publicar periodicamente, despesas com juros

incorridos, descontos concedidos, comissões, e correções

monetárias devem ser evidenciadas na demonstração das

variações patrimoniais:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444790

Contabilidade Pública

De forma direta ou indireta, a arrecadação e a aplicação de

recursos públicos têm desdobramentos em todas as

demonstrações contábeis obrigatórias aos entes públicos, as

quais são elaboradas segundo normas e princípios.

Em decorrência disso, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que algumas informações possuem caráter complementar junto às demonstrações contábeis, a exemplo do detalhamento das deduções da receita orçamentária por fonte/destinação de recursos que:

Em decorrência disso, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que algumas informações possuem caráter complementar junto às demonstrações contábeis, a exemplo do detalhamento das deduções da receita orçamentária por fonte/destinação de recursos que:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444789

Contabilidade Pública

Um ente público enviou sua prestação de contas anual para o

tribunal de contas, incluindo as demonstrações contábeis

previstas na Lei nº 4.320/1964, porém com estrutura atualizada

pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Após análise prévia, o tribunal de contas notificou o ente que, em relação ao balanço orçamentário, foi enviado apenas o quadro principal, faltando incluir:

Após análise prévia, o tribunal de contas notificou o ente que, em relação ao balanço orçamentário, foi enviado apenas o quadro principal, faltando incluir:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444788

Contabilidade Pública

Uma entidade pública definiu como uma das prioridades de seu

planejamento estratégico a organização do controle patrimonial,

uma vez que diversos itens não estavam registrados e outros

contavam com registros incompletos ou com valores não

representativos. A ideia inicial era que todos os itens tivessem

registros revisados ou regularizados, considerando bases de

mensuração específicas para a entidade.

Porém, em decorrência de falta de dados que atendessem a essas bases, alguns itens do ativo precisaram ser mensurados pelo:

Porém, em decorrência de falta de dados que atendessem a essas bases, alguns itens do ativo precisaram ser mensurados pelo:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444786

Contabilidade Pública

Em 15/02/2023, um fornecedor contatou o ente público

solicitando informações sobre o atraso no pagamento de serviços

realizados em outubro e novembro do exercício anterior. Ao

localizar as informações no sistema, o ordenador da despesa

constatou que o empenho de outubro estava inscrito em restos a

pagar não processados. No processo anexado, havia

documentação comprobatória e atesto de satisfação sobre os

serviços prestados. Já o empenho de novembro foi cancelado em

31/12/2022, com o processo que também acompanhava a

documentação comprobatória e atesto de satisfação sobre os

serviços do setor responsável.

Considerando a situação exposta, o procedimento a ser adotado pelo ordenador da despesa para pagamento ao fornecedor é:

Considerando a situação exposta, o procedimento a ser adotado pelo ordenador da despesa para pagamento ao fornecedor é: