Conforme os dados fornecidos, é possível afirmar que, nos re...

As informações do Município de Previdência relativas a dados orçamentários do exercício financeiro de 2022 contextualizam a questão.

Comentários

Veja os comentários dos nossos alunos

GABARITO LETRA B

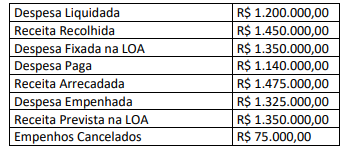

Conforme item 4.7 do MCASP são Restos a Pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente. Distingue-se dois tipos de restos a pagar: os processados (despesas já liquidadas); e os não processados (despesas a liquidar ou em liquidação).

DESPESA EMPENHADA - 1.325.000

Observar que dessa despesa houve o CANCELAMENTO DE EMPENHOS na ordem 75.000

Logo a DESPESA EMPENHADA é de - 1.250.000

A Apuração dos Restos a Pagar Não Processados é

DESPESA EMPENHADA de 1.250.000 - DESPESA LIQUIDADA de 1.200.000 = 50.000 --RPNP

A Apuração dos Restos a Pagar Processados é

DESPESA LIQUIDADA de 1.200.000 - DESPESA PAGA de 1.140.000 = 60.000 -- RPP

Então o RPNP de 50.000 + RPP de 60.000 é igual a 110.000 que é o total de RP.

Lembrando que conforme Lei nº 4.320/1964 Art. 103 [...] Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

Despesa empenhada - despesa paga - empenhos cancelados = restos a pagar

1.325.000 - 1.140.000 - 75.000 = 110.000

Gabarito: Alternativa B.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo