Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.078 questões

Julgue o item a seguir, relativos ao sistema e informações de custos, conta única, plano de contas e transações no setor público.

No caso de recebimento antecipado de tributos, o órgão

público que registra a receita contabiliza uma variação

patrimonial aumentativa relativamente à entrada do

numerário no caixa, mas não pode considerar a receita

realizada, por se tratar de recursos de tributos recebidos antes

da ocorrência do fato gerador.

Considerando aspectos relativos a mensuração de ativos, redução a valor recuperável, provisões e tratamento contábil aplicável aos impostos e contribuições, julgue o seguinte item.

O registro contábil de tributos a receber equivale a um

aumento do patrimônio do órgão público, em face da

contrapartida de um lançamento a crédito em conta de

variação patrimonial aumentativa.

Considerando aspectos relativos a mensuração de ativos, redução a valor recuperável, provisões e tratamento contábil aplicável aos impostos e contribuições, julgue o seguinte item.

Mensuração é o processo que consiste em determinar os

critérios de reconhecimento de um ativo, quando for

provável que benefícios econômicos futuros ou potencial de

serviços esperados fluam em favor da entidade e o custo do

ativo possa ser avaliado com segurança.

Considerando aspectos relativos a mensuração de ativos, redução a valor recuperável, provisões e tratamento contábil aplicável aos impostos e contribuições, julgue o seguinte item.

Os passivos contingentes não devem ser reconhecidos em

contas patrimoniais, sendo representados por contas de

controle que não aparecem no balanço patrimonial, enquanto

as provisões são reconhecidas pela contabilidade pública.

Julgue o item subsequente, a respeito do sistema de contabilidade federal e do campo de aplicação, patrimônio e variações patrimoniais da contabilidade pública.

Os débitos de tesouraria são espécies de antecipações de

receita orçamentária, representando saldos devedores que são

ativos no patrimônio do órgão público.

Julgue o item subsequente, a respeito do sistema de contabilidade federal e do campo de aplicação, patrimônio e variações patrimoniais da contabilidade pública.

Conforme dispõe a Lei n.º 4.320/1964, as normas gerais de

direito financeiro para a elaboração e o controle dos

orçamentos e balanços da União, dos estados, dos

municípios e do Distrito Federal regulam, também, os

orçamentos e balanços das autarquias e das fundações

públicas, entidades incluídas no campo de aplicação da

contabilidade pública.

Julgue o item subsequente, a respeito do sistema de contabilidade federal e do campo de aplicação, patrimônio e variações patrimoniais da contabilidade pública.

O sistema de contabilidade federal busca a convergência aos

padrões internacionais de contabilidade, independentemente

dos aspectos formais estabelecidos nas normas que regiam

a contabilidade pública antes das tratativas para a

padronização da contabilidade nacional segundo os critérios

internacionais.

Julgue o item subsequente, a respeito do sistema de contabilidade federal e do campo de aplicação, patrimônio e variações patrimoniais da contabilidade pública.

Além de ser reconhecida como um ativo, uma doação

recebida em dinheiro deve ser mensurada de acordo com a

variação patrimonial aumentativa, atendidos os critérios de

cálculos para a definição do seu valor presente líquido na

data do recebimento e reconhecimento.

Julgue o item subsequente, a respeito do sistema de contabilidade federal e do campo de aplicação, patrimônio e variações patrimoniais da contabilidade pública.

O recebimento efetivo de doações e subvenções implica o

registro de uma variação patrimonial aumentativa, que altera

o patrimônio líquido do órgão público.

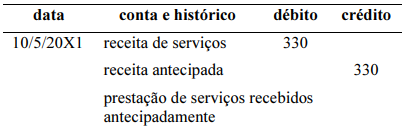

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviços recebidos antecipadamente, no valor de R$ 330, é apresentado de forma correta a seguir.

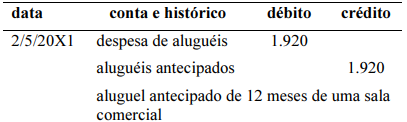

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de aluguéis antecipados, no valor de R$ 1.920, referentes a 12 meses, e contratados em 1.º/4/20X1, é mostrado corretamente a seguir.

De acordo com a Lei nº 4.320/64, assinale a alternativa em que todos os itens são classificáveis como despesa de capital:

Sobre os estágios da despesa pública, empenho, liquidação e pagamento, julgue as afirmações a seguir:

I. Empenho é o ato de autoridade competente que cria para o Estado a obrigação de pagamento, e deve ser realizado previamente a realização da despesa.

II. Liquidação da despesa é o despacho de autoridade competente, determinando que a despesa seja paga.

III. Pagamento da despesa é a entrega de numerário ao credor e só poderá ser efetuado após regular liquidação.

Está correto apenas o que se afirma em:

Com base nas normas brasileiras de contabilidade, julgue o item a seguir, a respeito da composição do balanço patrimonial.

No balanço patrimonial, os recursos econômicos presentes

controlados pela entidade como resultado de eventos

passados fazem parte do ativo, enquanto as reivindicações

que se possa fazer sobre esses recursos econômicos

compõem o passivo e o patrimônio líquido.

Com base nas normas brasileiras de contabilidade, julgue o item a seguir, a respeito da composição do balanço patrimonial.

Os itens tangíveis mantidos com o propósito de serem

utilizados na produção ou no fornecimento de bens ou

serviços por mais de um período devem compor o ativo

imobilizado no balanço patrimonial.

Quanto à contabilização de operações realizadas por uma entidade, julgue o item seguinte.

A entidade que possui passivos em moeda estrangeira deverá

reconhecer receitas de variação cambial sempre que o real

vier a sofrer desvalorização em relação à moeda estrangeira.

Quanto à contabilização de operações realizadas por uma entidade, julgue o item seguinte.

A entidade que utiliza recursos do caixa para efetuar o

pagamento antecipado de uma dívida, beneficiando-se de um

desconto concedido pelo credor, deve contabilizar a

operação a débito de uma conta de passivo, a crédito de uma

conta de ativo e a crédito de uma conta de receita.

Com relação à escrituração contábil, julgue o item a seguir.

O livro razão é um livro contábil utilizado para o registro das

movimentações ocorridas em cada rubrica que compõe o

plano de contas de uma entidade.

Com relação à escrituração contábil, julgue o item a seguir.

O lançamento de 3.ª fórmula pode ser utilizado para o

registro no livro diário da aquisição de mercadorias em que

apenas uma parcela do valor da transação esteja sendo paga à

vista.

Com relação à escrituração contábil, julgue o item a seguir.

No regime de competência, os materiais de escritório

adquiridos por uma entidade serão registrados inicialmente

como ativos, devendo ser reconhecidos como despesa

quando do seu efetivo consumo.