Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.078 questões

Julgue o próximo item com base nas notas explicativas às demonstrações contábeis aplicadas ao setor público (DCASP).

As notas explicativas devem divulgar os pressupostos das

estimativas dos riscos significativos que podem vir a causar

um ajuste material nos valores contábeis dos ativos e

passivos ao longo dos próximos doze meses, devendo ser

detalhadas a natureza e o valor contábil desses ativos e

passivos na data das demonstrações.

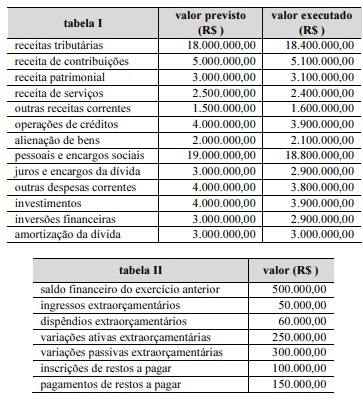

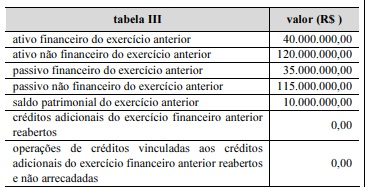

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas, julgue o item que se segue, em relação à demonstração das variações patrimoniais e ao balanço patrimonial do município.

O resultado patrimonial foi superior a R$ 9.000.000.

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas, julgue o item que se segue, em relação à demonstração das variações patrimoniais e ao balanço patrimonial do município.

O superávit financeiro do exercício financeiro anterior foi de

R$ 5.000.000.

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas, julgue o item que se segue, em relação à demonstração das variações patrimoniais e ao balanço patrimonial do município.

O total de variações passivas foi inferior a R$ 30.000.000.

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas, julgue o item que se segue, em relação à demonstração das variações patrimoniais e ao balanço patrimonial do município.

As variações ativas por mutação patrimonial totalizaram

R$ 9.800.000.

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas anteriormente, julgue o item seguinte quanto ao balanço financeiro do município.

Os ingressos foram superiores a R$ 37.000.000.

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas anteriormente, julgue o item seguinte quanto ao balanço financeiro do município.

Na elaboração do balanço, a inscrição de restos a pagar do

exercício deverá ser registrada na parte dos ingressos, como

receita extraorçamentária.

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas anteriormente, julgue o item seguinte quanto ao balanço financeiro do município.

O saldo financeiro para o exercício seguinte foi superior a

R$ 1.700.000.

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

A partir das informações apresentadas e das tabelas I, II e III, julgue o item a seguir no que diz respeito ao balanço orçamentário do município.

O resultado orçamentário ao final do exercício foi de

R$ 1.300.000.

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

A partir das informações apresentadas e das tabelas I, II e III, julgue o item a seguir no que diz respeito ao balanço orçamentário do município.

As informações indicam insuficiência de arrecadação nas

receitas correntes.

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

A partir das informações apresentadas e das tabelas I, II e III, julgue o item a seguir no que diz respeito ao balanço orçamentário do município.

As despesas de capital executadas totalizaram R$ 9.800.000.

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

A partir das informações apresentadas e das tabelas I, II e III, julgue o item a seguir no que diz respeito ao balanço orçamentário do município.

As receitas correntes previstas foram de R$ 27.000.000.

Quanto à apuração de custos no setor público, julgue o item a seguir.

Sistemas estruturantes como o SIAFI e o SIAPE fornecem os

dados ao Sistema de Informação de Custos do Governo

Federal para a geração das informações de custos.

Quanto à apuração de custos no setor público, julgue o item a seguir.

A indicação para a apuração de custos no setor público

brasileiro foi introduzida apenas recentemente no sistema

legal do país, com a adoção das normas internacionais de

contabilidade.

Acerca de mensuração de passivos, passivos contingentes, reavaliação e depreciação, julgue o item subsequente.

A prudência justifica que os passivos contingentes sejam

reconhecidos nas contas patrimoniais imediatamente após a

sua classificação e definição, apesar da baixa probabilidade

de saída de recursos para satisfazer a obrigação.

Acerca de mensuração de passivos, passivos contingentes, reavaliação e depreciação, julgue o item subsequente.

No contexto da contabilidade pública, direitos, títulos de

crédito e obrigações são ajustados a valor presente,

independentemente dos encargos incorridos até a data de

encerramento das demonstrações contábeis.

Acerca de mensuração de passivos, passivos contingentes, reavaliação e depreciação, julgue o item subsequente.

O valor residual de um ativo intangível com vida útil

definida deve ser sempre presumido como superior a zero,

porque a amortização não pode englobar a totalidade do

valor do ativo.

Com relação a variações patrimoniais, ativo imobilizado e intangível e redução ao valor recuperável, julgue o item subsecutivo.

Podem ser reconhecidos a integrar as contas contábeis do

balanço patrimonial de ente público itens como direitos de

imagem de pessoas públicas, gravações de eventos

históricos, selos e moedas históricas.

Com relação a variações patrimoniais, ativo imobilizado e intangível e redução ao valor recuperável, julgue o item subsecutivo.

Sob o enfoque patrimonial, as receitas são variações

patrimoniais aumentativas (VPA) e as despesas, variações

diminutivas (VPD), e a diferença entre elas constitui o

resultado patrimonial do período, que é representado por

superávit ou déficit patrimonial na demonstração das

variações patrimoniais (DVP).

Com relação a variações patrimoniais, ativo imobilizado e intangível e redução ao valor recuperável, julgue o item subsecutivo.

As variações patrimoniais podem decorrer de situações que

alteram a situação líquida patrimonial, dividindo-se em

aumentativas e diminutivas.