Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.078 questões

I. A despesa orçamentária deve ser considerada e realizada apenas quando percorrer todos os estágios previstos na Lei nº 4.320/1964.

II. A apuração do resultado patrimonial do exercício decorre do confronto entre as variações patrimoniais aumentativas e diminutivas, e obedece a um regime contábil misto.

III. Para fins de apuração do resultado orçamentário do exercício financeiro, devem ser levadas em consideração as receitas arrecadadas e as despesas legalmente empenhadas.

Está correto o que se afirma apenas em

I. Contabilidade Pública é o ramo da ciência contábil que aplica, no processo gerador de informações, os princípios e as normas contábeis. Além disso, coleta, registra e controla os atos e fatos de natureza patrimonial, orçamentária e financeira do patrimônio público.

II. O enfoque da Contabilidade Pública está voltado ao patrimônio. A relevância desta informação e o contexto socioeconômico e cultural exigem dos entes públicos a elaboração de demonstrativos gerenciais que possibilitem aos gestores ter uma visão global e transparente dos gastos públicos

Marque a alternativa CORRETA:

I. Concernente à Renúncia de Receita Orçamentária, a renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

II. Sobre as espécies de renúncia de receita, considera-se que anistia é o perdão da multa, que visa excluir o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que a concedeu.

Marque a alternativa CORRETA:

I. Concernente aos diferentes aspectos da contabilidade aplicada ao setor público (CASP), é certo classificá-los em orçamentário, patrimonial e fiscal, de modo a interpretar corretamente as informações contábeis.

II. O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto e são partes essenciais integrantes do aspecto orçamentário, conforme orienta o Manual de contabilidade aplicada ao setor público.

Marque a alternativa CORRETA:

I. É correto afirmar que cabe à Contabilidade Pública: gerenciar o patrimônio público através do registro de atos e fatos contábeis; controlar o orçamento e sua execução, incluindo a previsão e arrecadação de receitas, fixação e execução da despesa; municiar o gestor de informações financeiras precisas que o auxiliem a tomar melhores decisões; zelar pelo cumprimento da legislação, entre outras responsabilidades.

II. O contador público tem um papel estratégico no controle das finanças de um órgão público, pois cabe-lhe assessorar financeiramente o gestor do planejamento do uso do erário até sua prestação de contas, para, ao final do exercício, apresentar o lucro pecuniário almejado pela instituição, bem como a aprovação das contas do gestor junto aos órgãos de fiscalização responsáveis.

Marque a alternativa CORRETA:

Diante dessas informações, é correto concluir que o valor que deverá ser inscrito em Restos a Pagar Não-Processados é de

Considere as informações a seguir:

Déficit Financeiro de 2021: 1.500

Superávit de Execução Orçamentária de 2022: 2.500

Cancelamento de Restos a Pagar em 2022: 500

Diante dessas informações, é correto afirmar que o Resultado Financeiro (patrimônio financeiro) apurado em 2022 é

• Impostos e taxas: R$ 70.000,00 • Alienação de bens: R$ 80.000,00 • Patrimonial: R$ 45.000,00 • De serviços: R$ 25.000,00 • Operações de Crédito: R$ 50.000,00 • Amortização de empréstimo: R$ 5.000,00

Nesse caso, o montante referente às receitas de capital da entidade, em 2022, foi de

No que concerne à retenção tributária e ao suprimento de fundos, julgue os itens seguintes.

As pessoas jurídicas optantes pelo simples devem efetuar a

retenção da contribuição social sobre o lucro líquido (CLSS)

por ocasião dos pagamentos que fizerem pelos serviços de

limpeza e manutenção prestados por pessoas jurídicas de

direito privado.

No que concerne à retenção tributária e ao suprimento de fundos, julgue os itens seguintes.

O suprimento de fundos é uma despesa orçamentária que,

sob o enfoque patrimonial, não representa uma despesa, pois,

no momento de sua concessão, não há uma redução do

patrimônio líquido.

No que concerne à retenção tributária e ao suprimento de fundos, julgue os itens seguintes.

A escrituração fiscal digital de retenções e outras

informações fiscais (EFD-Reinf) é uma obrigação tributária

acessória cujo cumprimento se dá por meio da transmissão

de informações de interesse do fisco ao Sistema Público de

Escrituração Digital (SPED), destacando-se entre elas as

informações relativas à escrituração de rendimentos pagos e

retenção de tributos.

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

No balanço orçamentário, a diferença entre a receita prevista

e a despesa fixada representa o superávit ou o déficit

orçamentário.

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

A atualização monetária das dívidas contraídas por entes

públicos provoca uma variação patrimonial passiva de

natureza extraorçamentária.

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

A inscrição de créditos fiscais deve ser classificada na

demonstração das variações patrimoniais como uma

superveniência ativa resultante da execução orçamentária.

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

As doações recebidas representam variações patrimoniais

aumentativas, cujo reconhecimento contábil deve ser

efetuado quando da ocorrência do seu efetivo recebimento.

Em relação ao orçamento público, julgue o item seguinte.

As despesas não processadas na época própria, como aquelas

cujo empenho tenha sido anulado no encerramento do

exercício correspondente por motivo de insubsistência, tendo

os credores, dentro do prazo estabelecido, cumprido a sua

obrigação, devem ser tratadas contabilmente como despesa

de exercícios anteriores.

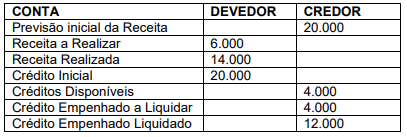

A partir das informações precedentes, julgue o item a seguir, considerando as demonstrações contábeis aplicadas ao setor público.

O resultado orçamentário do exercício (ROE) apurado no

balanço orçamentário é nulo.