Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.078 questões

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Machados - PE

Prova:

IDHTEC - 2024 - Câmara de Machados - PE - Técnico Contábil |

Q2352120

Contabilidade Pública

Com relação à Lei de Orçamento, conforme texto previsto na

Lei Federal nº 4.320/1964, analise as proposições a seguir e assinale a alternativa correta:

( ) A Lei de Orçamento consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras, ressalvado o disposto no artigo 20 e seu parágrafo único

( ) Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas quaisquer deduções

( ) A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do Governo e da administração centralizada, ou que, por intermédio deles se devam realizar, observado o disposto no artigo 2°

( ) A Lei de Orçamento consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras, ressalvado o disposto no artigo 20 e seu parágrafo único

( ) Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas quaisquer deduções

( ) A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do Governo e da administração centralizada, ou que, por intermédio deles se devam realizar, observado o disposto no artigo 2°

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Machados - PE

Prova:

IDHTEC - 2024 - Câmara de Machados - PE - Técnico Contábil |

Q2352119

Contabilidade Pública

No que diz respeito à Lei Federal nº 4.320/1964, assinale a

proposição incorreta em relação à Lei do Orçamento:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Machados - PE

Prova:

IDHTEC - 2024 - Câmara de Machados - PE - Técnico Contábil |

Q2352118

Contabilidade Pública

O Balanço Patrimonial, Lei nº 4.320/1964 art. 105, é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de

contas representativas do patrimônio público, bem como os atos

potenciais, que são registrados em contas de compensação. Assim,

de modo a atender às determinações legais e às normas contábeis

vigentes, atualmente o Balanço Patrimonial é composto por:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Machados - PE

Prova:

IDHTEC - 2024 - Câmara de Machados - PE - Técnico Contábil |

Q2352110

Contabilidade Pública

Sobre Variações Patrimoniais Aumentativas e Diminutivas assinale as afirmações com Verdadeiro(V) e Falso (F):

( ) Compreende-se também como Variações Patrimoniais Aumentativas o somatório de resultado positivo da equivalência patrimonial, dividendos, dentre outros.

( ) Compreende-se também como Variações Patrimoniais Diminutivas o uso de bens, serviços e consumo de capital fixo, que representa o somatório das variações patrimoniais diminutivas, com manutenção e operação da máquina pública, despesas com pessoal e encargos que serão registradas em grupo específico (Despesas de Pessoal e Encargos).

( ) Compreende-se também como Variações Patrimoniais Diminutivas premiações, incentivos, diferenciações de preços e taxas, participações e contribuições, resultado negativo com participações, dentre outros.

( ) Compreende-se também como Variações Patrimoniais Aumentativas o somatório das variações patrimoniais aumentativas com transferências intergovernamentais, transferências intragovernamentais, transferências de instituições multigovernamentais, transferências de instituições privadas com ou sem fins lucrativos, transferências de convênios e transferências do exterior.

( ) Compreende-se também como Variações Patrimoniais Diminutivas as ações de assistência social, que são políticas de seguridade social contributiva, visando ao enfrentamento da pobreza, à garantia dos mínimos sociais, ao desprovimento de condições para atender às contingências sociais e à universalização dos direitos sociais.

( ) Compreende-se também como Variações Patrimoniais Aumentativas o somatório de resultado positivo da equivalência patrimonial, dividendos, dentre outros.

( ) Compreende-se também como Variações Patrimoniais Diminutivas o uso de bens, serviços e consumo de capital fixo, que representa o somatório das variações patrimoniais diminutivas, com manutenção e operação da máquina pública, despesas com pessoal e encargos que serão registradas em grupo específico (Despesas de Pessoal e Encargos).

( ) Compreende-se também como Variações Patrimoniais Diminutivas premiações, incentivos, diferenciações de preços e taxas, participações e contribuições, resultado negativo com participações, dentre outros.

( ) Compreende-se também como Variações Patrimoniais Aumentativas o somatório das variações patrimoniais aumentativas com transferências intergovernamentais, transferências intragovernamentais, transferências de instituições multigovernamentais, transferências de instituições privadas com ou sem fins lucrativos, transferências de convênios e transferências do exterior.

( ) Compreende-se também como Variações Patrimoniais Diminutivas as ações de assistência social, que são políticas de seguridade social contributiva, visando ao enfrentamento da pobreza, à garantia dos mínimos sociais, ao desprovimento de condições para atender às contingências sociais e à universalização dos direitos sociais.

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Machados - PE

Prova:

IDHTEC - 2024 - Câmara de Machados - PE - Técnico Contábil |

Q2352109

Contabilidade Pública

Assinale a alternativa correta sobre Demonstração das Variações Patrimoniais (DVP) no setor público:

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351952

Contabilidade Pública

A respeito do controle da execução orçamentária, considerando

as normas previstas no Título VIII da Lei Federal nº 4.320/64,

analise as afirmativas a seguir:

I. O controle da execução orçamentária compreenderá o exame de sua legalidade, da fidelidade funcional dos agentes públicos e o cumprimento dos programas de trabalho em termos de prestação de serviços públicos.

II. O controle interno da execução orçamentária terá por objetivo verificar a probidade da administração e o cumprimento da lei orçamentária.

III. A verificação da legalidade dos atos de execução orçamentária pelo controle externo será prévia, concomitante e subsequente.

Está correto apenas o que se afirma em

I. O controle da execução orçamentária compreenderá o exame de sua legalidade, da fidelidade funcional dos agentes públicos e o cumprimento dos programas de trabalho em termos de prestação de serviços públicos.

II. O controle interno da execução orçamentária terá por objetivo verificar a probidade da administração e o cumprimento da lei orçamentária.

III. A verificação da legalidade dos atos de execução orçamentária pelo controle externo será prévia, concomitante e subsequente.

Está correto apenas o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351938

Contabilidade Pública

Em 2023, um hospital do setor público pagou R$120.000 a

terceiros, decorrentes de solução de litígios, do seguinte modo:

R$20.000 para o comprador de computadores antigos que foram vendidos, mas apresentaram problemas técnicos relevantes. R$45.000 para um paciente, por não ter sido permitida a entrada de acompanhantes durante cirurgia. R$55.000 para um banco, por não cumprimento de acordo relacionado à empréstimo.

Assinale a opção que indica o montante contabilizado como fluxo de caixa consumido pela atividade operacional.

R$20.000 para o comprador de computadores antigos que foram vendidos, mas apresentaram problemas técnicos relevantes. R$45.000 para um paciente, por não ter sido permitida a entrada de acompanhantes durante cirurgia. R$55.000 para um banco, por não cumprimento de acordo relacionado à empréstimo.

Assinale a opção que indica o montante contabilizado como fluxo de caixa consumido pela atividade operacional.

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351936

Contabilidade Pública

Depois de reconhecidas as receitas orçamentárias, podem

ocorrer fatos supervenientes que ensejem a necessidade de

restituições.

Essas restituições devem ser registradas como

Essas restituições devem ser registradas como

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351934

Contabilidade Pública

Em 2023, um município aprovou uma lei que exigia o

oferecimento de alimentação saudável pelas escolas a partir de

01/01/2024.

Ao tomar conhecimento da lei, uma escola do setor público estimou que iria incorrer em gastos de R$200.000 no ano de 2024 para se adequar a essas exigências. Para que os resultados fossem ainda mais efetivos, planejou o oferecimento de palestras relacionadas ao tema, com gastos estimados em R$40.000.

Assinale a opção que indica a provisão, relacionada aos gastos, reconhecida pela entidade em 2023.

Ao tomar conhecimento da lei, uma escola do setor público estimou que iria incorrer em gastos de R$200.000 no ano de 2024 para se adequar a essas exigências. Para que os resultados fossem ainda mais efetivos, planejou o oferecimento de palestras relacionadas ao tema, com gastos estimados em R$40.000.

Assinale a opção que indica a provisão, relacionada aos gastos, reconhecida pela entidade em 2023.

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351933

Contabilidade Pública

Uma entidade do setor público trabalha com educação.

Em 01/01/2023 ela vendeu, a uma escola, material didático para ser utilizado durante o ano letivo por R$300.000. O montante cobrado incluía os livros e visitas mensais durante o ano, destinadas a treinar os professores em relação à adoção do material. Os livros foram entregues em 10/01/2023. Além disso, foram planejadas 11 visitas técnicas durante o ano de 2023, nos meses de fevereiro a dezembro. As visitas são consideradas essenciais para a plena utilização do material. O valor de cada visita era estimado em R$10.000, montante considerado material.

Assinale a opção que indica o reconhecimento da receita em relação à venda em 2023, de acordo com NBC TSP 02 – Receita de Transação com Contraprestação.

Em 01/01/2023 ela vendeu, a uma escola, material didático para ser utilizado durante o ano letivo por R$300.000. O montante cobrado incluía os livros e visitas mensais durante o ano, destinadas a treinar os professores em relação à adoção do material. Os livros foram entregues em 10/01/2023. Além disso, foram planejadas 11 visitas técnicas durante o ano de 2023, nos meses de fevereiro a dezembro. As visitas são consideradas essenciais para a plena utilização do material. O valor de cada visita era estimado em R$10.000, montante considerado material.

Assinale a opção que indica o reconhecimento da receita em relação à venda em 2023, de acordo com NBC TSP 02 – Receita de Transação com Contraprestação.

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351932

Contabilidade Pública

Em 2021, o Governo de um município tomou um empréstimo do

Governo Federal. No entanto, em 2023, o Governo Federal

cancelou o empréstimo, de modo que não havia mais dívidas

entre o Governo Municipal e o Federal.

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351931

Contabilidade Pública

De acordo com a NBC TSP 01 – Receita de Transação sem

Contraprestação, existem transações em que a avaliação da

essência da transação determina se são com ou sem

contraprestração.

De acordo com a norma, a venda de bens geralmente satisfaz a definição de transação sem contraprestração se

De acordo com a norma, a venda de bens geralmente satisfaz a definição de transação sem contraprestração se

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Analista de Controle Interno |

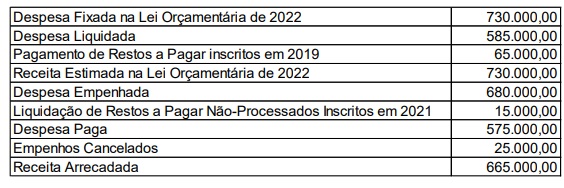

Q2351851

Contabilidade Pública

Texto associado

As informações a seguir são referentes ao exercício financeiro de 2022 e foram extraídas do sistema de administração

orçamentária e financeira do Município de Cristo Rei. Analise-as para responder a questão.

Ainda, no exercício de 2022, o Município contratou operação de crédito por antecipação de receita orçamentária, no valor de

R$ 35.000,00, integralmente quitada dentro do exercício, e recebeu depósitos em garantia de execução contratual, no valor de

R$ 20.000,00, a serem devolvidos em exercícios futuros.

Tendo em vista os dados fornecidos, assinale a alternativa que evidencia o valor dos Ingressos Extraorçamentários a ser

evidenciado no Balanço Financeiro de 2022.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Analista de Controle Interno |

Q2351850

Contabilidade Pública

Texto associado

As informações a seguir são referentes ao exercício financeiro de 2022 e foram extraídas do sistema de administração

orçamentária e financeira do Município de Cristo Rei. Analise-as para responder a questão.

Ainda, no exercício de 2022, o Município contratou operação de crédito por antecipação de receita orçamentária, no valor de

R$ 35.000,00, integralmente quitada dentro do exercício, e recebeu depósitos em garantia de execução contratual, no valor de

R$ 20.000,00, a serem devolvidos em exercícios futuros.

Considerando os dados fornecidos, assinale a alternativa que evidencia o resultado a ser declarado no Balanço Orçamentário

de 2022.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Analista de Controle Interno |

Q2351849

Contabilidade Pública

Sobre a dívida pública e o endividamento, assinale a afirmativa que representa a correta definição de dívida fundada.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Analista de Controle Interno |

Q2351848

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) foi desenvolvido pela Secretaria do Tesouro Nacional para servir como

ferramenta de padronização de registros e de consolidação nacional das contas públicas. Considerando o exposto, marque

V para as afirmativas verdadeiras e F para as falsas.

( ) No PCASP, não há dependência entre as naturezas de informação. Sendo assim, utiliza-se o método das partidas simples para o reconhecimento contábil dos fatos.

( ) As variações patrimoniais aumentativas e diminutivas são representadas, respectivamente, nas classes 4 e 3, pertencentes à natureza de informação patrimonial.

( ) Os registros de arrecadação de receita orçamentária são efetuados exclusivamente nas classes 5 e 6, pertencentes à natureza de informação orçamentária.

A sequência está correta em

( ) No PCASP, não há dependência entre as naturezas de informação. Sendo assim, utiliza-se o método das partidas simples para o reconhecimento contábil dos fatos.

( ) As variações patrimoniais aumentativas e diminutivas são representadas, respectivamente, nas classes 4 e 3, pertencentes à natureza de informação patrimonial.

( ) Os registros de arrecadação de receita orçamentária são efetuados exclusivamente nas classes 5 e 6, pertencentes à natureza de informação orçamentária.

A sequência está correta em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Analista de Controle Interno |

Q2351847

Contabilidade Pública

O Patrimônio Público é o objeto de estudo da Contabilidade Aplicada ao Setor Público, sendo constituído dos bens, direitos

e obrigações das entidades do setor público. Sobre o tema, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Ativo é um recurso controlado no presente pela entidade como resultado de evento passado. A propriedade legal do recurso não é uma característica essencial de um ativo, mas é um indicador de controle.

( ) A variação patrimonial aumentativa é aquela que produz acréscimo na situação líquida do ente, podendo decorrer tanto do reconhecimento de um ativo quanto do desreconhecimento de um passivo.

( ) A classificação dos ativos e passivos entre Financeiro e Permanente é um critério qualitativo definido pela Lei nº 4.320/1964, e visa definir o prazo de conversibilidade dos direitos e obrigações com base em sua liquidez.

A sequência está correta em

( ) Ativo é um recurso controlado no presente pela entidade como resultado de evento passado. A propriedade legal do recurso não é uma característica essencial de um ativo, mas é um indicador de controle.

( ) A variação patrimonial aumentativa é aquela que produz acréscimo na situação líquida do ente, podendo decorrer tanto do reconhecimento de um ativo quanto do desreconhecimento de um passivo.

( ) A classificação dos ativos e passivos entre Financeiro e Permanente é um critério qualitativo definido pela Lei nº 4.320/1964, e visa definir o prazo de conversibilidade dos direitos e obrigações com base em sua liquidez.

A sequência está correta em

Ano: 2024

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2024 - TRF - 3ª REGIÃO - Analista Judiciário - Especialidade: Contadoria |

Q2350695

Contabilidade Pública

Assinale a alternativa que contém uma variação patrimonial diminutiva.

Ano: 2024

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2024 - TRF - 3ª REGIÃO - Analista Judiciário - Especialidade: Contadoria |

Q2350694

Contabilidade Pública

Na contabilidade do setor público, a demonstração que

confronta as receitas e as despesas previstas com as

realizadas é denominada

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350087

Contabilidade Pública

Conforme as Normas Brasileiras de Contabilidade Aplicada

ao Setor Público e a Lei nº 4.320/1964, algumas

demonstrações contábeis são obrigatórias para o setor

público. A demonstração contábil que evidencia as receitas

e despesas orçamentárias, bem como os ingressos e

dispêndios extraorçamentários, conjugados com os saldos

de caixa do exercício anterior e os que se transferem para o

início do exercício seguinte, é