Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.078 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2023 - TC-DF - Auditor de Controle Externo – Área Auditoria |

Q2340582

Contabilidade Pública

Em relação às regras de integridade do plano de contas aplicado

ao setor público, julgue o item subsequente.

Nos lançamentos de controles de atos potenciais, apenas podem ser debitadas e creditadas contas correspondentes às classes 7 – controles devedores e 8 – controles credores.

Nos lançamentos de controles de atos potenciais, apenas podem ser debitadas e creditadas contas correspondentes às classes 7 – controles devedores e 8 – controles credores.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2023 - TC-DF - Auditor de Controle Externo – Área Auditoria |

Q2340581

Contabilidade Pública

Julgue o item a seguir, referentes aos procedimentos de reavaliação e redução ao valor recuperável aplicados aos ativos do setor público.

O valor recuperável é o maior montante entre o valor histórico das despesas de venda do ativo e o seu valor justo.

O valor recuperável é o maior montante entre o valor histórico das despesas de venda do ativo e o seu valor justo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2023 - TC-DF - Auditor de Controle Externo – Área Auditoria |

Q2340580

Contabilidade Pública

Julgue o item a seguir, referentes aos procedimentos de

reavaliação e redução ao valor recuperável aplicados aos ativos

do setor público.

O registro contábil da reavaliação pode ensejar aumentos ou diminuições de valores contábeis de ativos.

O registro contábil da reavaliação pode ensejar aumentos ou diminuições de valores contábeis de ativos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2023 - TC-DF - Auditor de Controle Externo – Área Auditoria |

Q2340579

Contabilidade Pública

Com base na NBC TSP — Estrutura Conceitual, julgue o próximo item, referentes às restrições das informações incluídas nos relatórios contábeis de produção geral das entidades do setor público.

Uma informação contábil se torna material quando é possível se determinar quantitativamente seu efeito sobre as contas públicas.

Uma informação contábil se torna material quando é possível se determinar quantitativamente seu efeito sobre as contas públicas.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2023 - TC-DF - Auditor de Controle Externo – Área Auditoria |

Q2340578

Contabilidade Pública

Com base na NBC TSP — Estrutura Conceitual, julgue o próximo item, referentes às restrições das informações incluídas

nos relatórios contábeis de produção geral das entidades do setor

público.

É questão de julgamento profissional a definição da importância relativa das características qualitativas da informação contábil em cada situação.

É questão de julgamento profissional a definição da importância relativa das características qualitativas da informação contábil em cada situação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2023 - TC-DF - Analista Administrativo de Controle Externo |

Q2340406

Contabilidade Pública

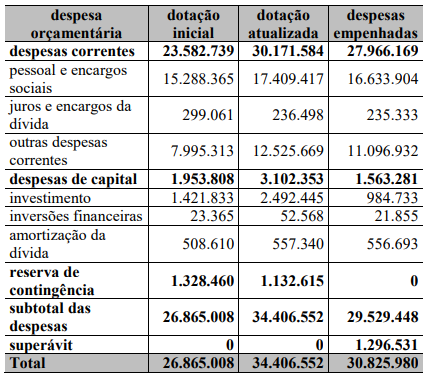

Texto associado

A tabela a seguir representa o balanço orçamentário de

determinada unidade federativa no ano de 2021. Os valores

mostrados estão na ordem dos milhares de reais.

A partir dos valores intraorçamentários apresentados na tabela anterior e do previsto na Lei n.º 4.320/1964, julgue o próximo item, acerca da execução das despesas públicas e dos seus estágios.

As despesas correntes com juros e encargos da dívida devem ser computadas no cálculo do resultado primário do governo da unidade federativa.

As despesas correntes com juros e encargos da dívida devem ser computadas no cálculo do resultado primário do governo da unidade federativa.

Ano: 2023

Banca:

IDHTEC

Órgão:

Prefeitura de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Prefeitura de Ilha de Itamaracá - PE - Agente Fiscal de Rendas e Tributos |

Q2340041

Contabilidade Pública

“Montante total, apurado sem duplicidade, das obrigações

financeiras do ente da Federação, assumidas em virtude de leis,

contratos, convênios ou tratados e da realização de operações de

crédito, para amortização em prazo superior a doze meses”. Tratase de:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Matupá - MT

Prova:

OBJETIVA - 2023 - Prefeitura de Matupá - MT - Analista Contábil Administrativo |

Q2339653

Contabilidade Pública

Em relação ao Balanço Financeiro, assinalar a alternativa

INCORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Matupá - MT

Prova:

OBJETIVA - 2023 - Prefeitura de Matupá - MT - Analista Contábil Administrativo |

Q2339645

Contabilidade Pública

São características qualitativas da informação contábil:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338632

Contabilidade Pública

Sobre a gestão de custos abordada pela

NBC TSP 34 – Custos no Setor Público,

assinale a opção INCORRETA:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338626

Contabilidade Pública

A Lei nº 4.320/64 estabelece as

informações que devem ser contidas na Lei do

Orçamento. Considerando o disposto na citada

legislação, julgue como verdadeiras ou falsas

as seguintes afirmativas.

I A Lei de Orçamento compreenderá todas as receitas, exceto as de operações de crédito autorizadas em lei.

II A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do governo e da administração centralizada.

III Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, efetuadas as suas deduções.

IV A Lei de Orçamento poderá conter autorização do Poder Executivo para realizar operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

V A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo.

VI Integrará a Lei do Orçamento o quadro discriminativo da receita por fontes e respectiva legislação.

São verdadeiras as afirmativas:

I A Lei de Orçamento compreenderá todas as receitas, exceto as de operações de crédito autorizadas em lei.

II A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do governo e da administração centralizada.

III Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, efetuadas as suas deduções.

IV A Lei de Orçamento poderá conter autorização do Poder Executivo para realizar operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

V A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo.

VI Integrará a Lei do Orçamento o quadro discriminativo da receita por fontes e respectiva legislação.

São verdadeiras as afirmativas:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338625

Contabilidade Pública

A NBC TSP 11, que trata da apresentação

das demonstrações contábeis, define que “as

demonstrações contábeis no setor público

devem proporcionar informação útil para

subsidiar a tomada de decisão e a prestação de

contas e responsabilização da entidade quanto

aos recursos que lhe foram confiados”. A Lei nº

4.320/64 determina que os resultados gerais do

exercício sejam demonstrados em peças

específicas para tais informações.

Abaixo têm-se algumas demonstrações obrigatórias, EXCETO:

Abaixo têm-se algumas demonstrações obrigatórias, EXCETO:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338621

Contabilidade Pública

De acordo com o estabelecido pela

Lei nº 4.320/64, um dos estágios da execução

da despesa orçamentária é a liquidação.

Tendo como base o disposto na referida lei, conclui-se que a liquidação da despesa

Tendo como base o disposto na referida lei, conclui-se que a liquidação da despesa

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338620

Contabilidade Pública

O Manual de Contabilidade Aplicada ao

Setor Público (MCASP) descreve as Variações

Patrimoniais Aumentativas e Diminutivas como

transações que promovem alterações nos

elementos patrimoniais da entidade do setor

público e que afetam o resultado.

A variação patrimonial aumentativa realiza-se nas seguintes situações, EXCETO:

A variação patrimonial aumentativa realiza-se nas seguintes situações, EXCETO:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338619

Contabilidade Pública

O elemento de despesa orçamentária

tem por finalidade identificar os objetos de

gastos, tendo sua relação apresentada no

Manual de Contabilidade Aplicada ao Setor

Público (MCASP). Entre os elementos de

despesa orçamentária, encontram-se Obras e

Instalações e Outros Serviços de Terceiros –

PJ.

Considerando esses dois elementos de despesas, classifique as despesas da segunda coluna de acordo com os elementos de despesa orçamentária elencados na primeira coluna.

1) Obras e Instalações

2) Outros Serviços de Terceiros

( ) reparos em instalações elétricas e hidráulicas

( ) instalação de elevadores

( ) pintura de imóveis

( ) início e conclusão de obras de construção

( ) reparos e consertos de bens imóveis

( ) manutenção de elevadores

De cima para baixo a sequência correta da segunda coluna é:

Considerando esses dois elementos de despesas, classifique as despesas da segunda coluna de acordo com os elementos de despesa orçamentária elencados na primeira coluna.

1) Obras e Instalações

2) Outros Serviços de Terceiros

( ) reparos em instalações elétricas e hidráulicas

( ) instalação de elevadores

( ) pintura de imóveis

( ) início e conclusão de obras de construção

( ) reparos e consertos de bens imóveis

( ) manutenção de elevadores

De cima para baixo a sequência correta da segunda coluna é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338618

Contabilidade Pública

O art. 58 da Lei nº 4.320/64 define que o

empenho de despesa “é o ato emanado de

autoridade competente que cria para o Estado

obrigação de pagamento pendente ou não de

implemento de condição” e será formalizado

mediante a emissão da “Nota de Empenho”. O

Manual de Contabilidade Aplicada ao Setor

Público (MCASP) diz que os empenhos podem

ser classificados em Ordinário, Estimativo e

Global.

Relacione a classificação dos empenhos com os exemplos apresentados:

1) Ordinário

2) Estimativo

3) Global

( ) serviços de fornecimento de água e energia elétrica

( ) Compromissos decorrentes de aluguéis

( ) aquisição de material permanente

( ) prestação de serviço de limpeza

( ) aquisição de combustíveis e lubrificantes

De cima para baixo, a sequência correta da segunda coluna é:

Relacione a classificação dos empenhos com os exemplos apresentados:

1) Ordinário

2) Estimativo

3) Global

( ) serviços de fornecimento de água e energia elétrica

( ) Compromissos decorrentes de aluguéis

( ) aquisição de material permanente

( ) prestação de serviço de limpeza

( ) aquisição de combustíveis e lubrificantes

De cima para baixo, a sequência correta da segunda coluna é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338617

Contabilidade Pública

A execução da despesa orçamentária se

dá em estágios, na forma prevista na

Lei nº 4.320/1964.

A sequência correta dos estágios da execução da despesa orçamentária é:

A sequência correta dos estágios da execução da despesa orçamentária é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338616

Contabilidade Pública

As etapas das receitas orçamentárias

seguem a ordem de ocorrência dos fenômenos

econômicos.

Desconsiderando-se qualquer exceção ao regramento geral, a ordem sistemática das receitas orçamentárias apresentadas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) é:

Desconsiderando-se qualquer exceção ao regramento geral, a ordem sistemática das receitas orçamentárias apresentadas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338615

Contabilidade Pública

A classificação da receita orçamentária

por natureza é utilizada por todos os entes da

Federação e visa identificar a origem do

recurso segundo o fato gerador, que é o

acontecimento real que ocasionou o ingresso

da receita nos cofres públicos. A classificação

por Natureza de Receita Orçamentária é

composta por um código de oito dígitos

numéricos e tem a seguinte estrutura:

“a.b.c.d.ee.f.g”.

Considerando o Manual de Contabilidade Aplicada ao Setor Público (MCASP), relacione a primeira com a segunda coluna:

1) a

2) b

3) c

4) d, ee, f

5) g

( ) Tipo

( ) Desdobramento para identificação de peculiaridades da receita

( ) Origem

( ) Categoria Econômica

( ) Espécie

A sequência correta (de cima para baixo) da segunda coluna é:

Considerando o Manual de Contabilidade Aplicada ao Setor Público (MCASP), relacione a primeira com a segunda coluna:

1) a

2) b

3) c

4) d, ee, f

5) g

( ) Tipo

( ) Desdobramento para identificação de peculiaridades da receita

( ) Origem

( ) Categoria Econômica

( ) Espécie

A sequência correta (de cima para baixo) da segunda coluna é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338613

Contabilidade Pública

O Manual de Contabilidade Aplicada ao

Setor Público (MCASP) define as

características qualitativas da informação

contábil como “atributos que tornam a

informação útil para os usuários e dão suporte

ao cumprimento dos objetivos da informação

contábil”.

As características qualitativas da informação contábil são:

As características qualitativas da informação contábil são: