Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.078 questões

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328394

Contabilidade Pública

O método de depreciação deve refletir o padrão esperado

no qual os benefícios econômicos futuros ou potencial de

serviços do ativo são consumidos pela entidade. Qual é o

método que resulta em uma taxa constante ao longo da vida

útil do ativo, caso o seu valor residual não se altere?

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328391

Contabilidade Pública

De acordo com o MCASP (2022), empenho consiste na

reserva de dotação orçamentária para um fim específico.

Qual é o tipo de empenho utilizado para as despesas de

valor fixo e previamente determinado, cujo pagamento deva

ocorrer de uma só vez?

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328389

Contabilidade Pública

O Balanço Financeiro possibilita a apuração do resultado

financeiro do exercício, sendo composto por um único quadro

que evidencia a movimentação financeira das entidades do

setor público e objetiva demonstrar

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328388

Contabilidade Pública

O plano de contas é a estrutura básica da escrituração

contábil, formada por uma relação padronizada de contas

contábeis, que permite o registro contábil dos atos e fatos

praticados pela entidade. É considerado um dos objetivos

do plano de contas aplicado ao setor público a

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328385

Contabilidade Pública

A norma do Conselho Federal de Contabilidade – NBC TSP

03/2016, estabelece que as estimativas dos resultados e

efeitos financeiros são determinadas pelo julgamento da

administração da entidade, complementados pela experiência

de casos similares e, em alguns casos, por relatórios de

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328384

Contabilidade Pública

De acordo com a NBC TSP 01 – Receita de Transação sem

Contraprestação, a entidade deve reconhecer o ativo oriundo

de transação sem contraprestação quando obtém o controle

dos recursos que se enquadram na definição de ativo e

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328382

Contabilidade Pública

Determinado contribuinte realizou o pagamento, na rede

bancária credenciada, do valor do IPTU conforme documento

emitido pelo órgão competente da prefeitura do município

Bom Amigo. Qual estágio da receita orçamentária que o

referido município deve registrar?

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328379

Contabilidade Pública

Quando há uma concessão de suprimento de fundos, a

despesa orçamentária é empenhada, liquidada e paga no

ato da concessão e só com a prestação de contas do

suprido é que há o efetivo registro

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328377

Contabilidade Pública

Na estruturação do Plano de Contas Aplicado ao Setor

Público (PCASP) a classe 6 compreende as contas com

função de registrar

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328376

Contabilidade Pública

Os registros contábeis das entidades públicas efetuados em

contas de natureza da informação patrimonial, de acordo

com o Plano de Contas Aplicado ao Setor Público (PCASP),

devem ter como contrapartida contas de natureza da

informação

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328375

Contabilidade Pública

No Balanço Patrimonial, o ativo é classificado em ativo

financeiro e ativo permanente (não financeiro) conforme o

Art. 105 da Lei nº 4.320/1964. O ativo financeiro compreenderá

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328374

Contabilidade Pública

Em conformidade com a NTC TSP nº 02 – receitas

provenientes de transações e eventos com contraprestação,

quando a conclusão da transação envolver a prestação de

serviços e não puder ser estimada confiavelmente, a receita

deve ser reconhecida

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328373

Contabilidade Pública

De acordo com a NBS TSP – Estrutura Conceitual, a

elaboração de demonstrativo que apresenta e compara a

execução do orçamento com o orçamento previsto é o

mecanismo normalmente utilizado para demonstrar

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328370

Contabilidade Pública

Considerando o ente público como um todo, a inscrição do

crédito em dívida ativa configura fato contábil permutativo,

pois não altera o valor do patrimônio líquido. Em relação ao

registro contábil, no órgão ou entidade de origem, é baixado

o crédito a receber contra uma variação patrimonial

diminutiva (VPD) e no órgão ou entidade competente para

inscrição é reconhecido

Q2326523

Contabilidade Pública

O Manual de Demonstrativos Fiscais (MDF) válido para o ano de

2023 está na 13ª edição. A respeito delem analise as afirmativas a

seguir:

I. Estabelece regras de harmonização a serem observadas, de forma permanente, pela Administração Pública para elaboração do Anexo de Riscos Fiscais (ARF), do Anexo de Metas Fiscais (AMF), do Relatório Resumido da Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF). II. Define orientações metodológicas em conformidade com as determinações legais e os parâmetros definidos pela Lei Complementar 101, de 04 de maio de 2000, denominada Lei de Responsabilidade Fiscal (LRF). III. Dispõe sobre as determinações legais, a definição dos demonstrativos que os compõem, enfatizando sua abrangência e particularidades, os modelos dos demonstrativos e instruções de preenchimento, os prazos para publicação e penalidades. IV. Constitui-se na principal fonte para a padronização da apresentação das informações fiscais da União e dos entes subnacionais, tendo se consolidado como publicação de referência na interpretação dos conceitos e regramentos da LRF na regulação das finanças dos entes subnacionais no que se refere aos processos de prestação de contas e responsabilização.

Está correto o que se afirma em

I. Estabelece regras de harmonização a serem observadas, de forma permanente, pela Administração Pública para elaboração do Anexo de Riscos Fiscais (ARF), do Anexo de Metas Fiscais (AMF), do Relatório Resumido da Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF). II. Define orientações metodológicas em conformidade com as determinações legais e os parâmetros definidos pela Lei Complementar 101, de 04 de maio de 2000, denominada Lei de Responsabilidade Fiscal (LRF). III. Dispõe sobre as determinações legais, a definição dos demonstrativos que os compõem, enfatizando sua abrangência e particularidades, os modelos dos demonstrativos e instruções de preenchimento, os prazos para publicação e penalidades. IV. Constitui-se na principal fonte para a padronização da apresentação das informações fiscais da União e dos entes subnacionais, tendo se consolidado como publicação de referência na interpretação dos conceitos e regramentos da LRF na regulação das finanças dos entes subnacionais no que se refere aos processos de prestação de contas e responsabilização.

Está correto o que se afirma em

Q2326521

Contabilidade Pública

A Prestação de Contas Anual é um instrumento de gestão pública,

estabelecido constitucionalmente, mediante o qual os gestores

públicos e quando necessário os responsáveis pela governança e

atos de gestão de órgãos, entidades ou fundos dos Poderes

Públicos, apresentam e divulgam informações, análises

quantitativas e qualitativas dos resultados da gestão

orçamentária, financeiro, operacional e patrimonial do exercício,

com o propósito de assegurar a transparência, a responsabilidade

e a prestação de serviços à sociedade de maneira eficiente e eficaz,

atendendo aos controles social e institucional, conforme previsto

na Constituição Federal. Os procedimentos e regras, os conceitos

fundamentais, os princípios básicos e os elementos de conteúdo

para elaboração das Prestações de Contas são definidos pelo

Tribunal de Contas da União em atos normativos. (BRASIL, 1992;

TCU,2020; TCU, 2021)

Considerando o tema, as Prestações de Contas do setor público

devem fornecer informações para avaliar se a entidade pública

está corretamente

Q2326520

Contabilidade Pública

O Balanço Patrimonial é a demonstração contábil que evidencia,

qualitativa e quantitativamente, a situação patrimonial da

entidade pública por meio de contas representativas do

patrimônio público, bem como os atos potenciais, que são

registrados em contas de compensação (natureza de informação

de controle). (MCASP, 2021)

Um dos componentes do Balanço Patrimonial das Entidades

Públicas é o Quadro Principal, no qual o ativo deve ser classificado

como circulante quando se espera que

Q2326519

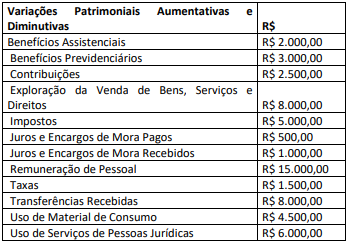

Contabilidade Pública

Um ente público extraiu as informações a seguir das

Demonstrações das Variações Patrimoniais referente ao exercício

de 2022:

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2022 evidenciará

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2022 evidenciará

Q2326511

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público – PCASP é dividido em

8 classes, sendo as contas contábeis classificadas segundo a

natureza das informações que evidenciam. (MCASP, 2021)

Relacione as classes de contas à natureza da informação

evidenciadas por elas.

(1) 1. Ativo; 2. Passivo; 3. Variações Patrimoniais Diminutivas; 4. Variações Patrimoniais Aumentativas. (2) 5. Controles de Aprovação do Planejamento e Orçamento e 6. Controles da Execução do Planejamento e Orçamento. (3) 7. Controles Devedores e Controles Credores

(___) Natureza de Informação de Controle. (___) Natureza de Informação Orçamentária. (___) Natureza de Informação Patrimonial.

A sequência correta, de cima para baixo, é dada por

(1) 1. Ativo; 2. Passivo; 3. Variações Patrimoniais Diminutivas; 4. Variações Patrimoniais Aumentativas. (2) 5. Controles de Aprovação do Planejamento e Orçamento e 6. Controles da Execução do Planejamento e Orçamento. (3) 7. Controles Devedores e Controles Credores

(___) Natureza de Informação de Controle. (___) Natureza de Informação Orçamentária. (___) Natureza de Informação Patrimonial.

A sequência correta, de cima para baixo, é dada por

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325531

Contabilidade Pública

A Lei 4.320/64 dispõe que: “Art. 39. Os créditos da Fazenda Pública,

de natureza tributária ou não tributária, serão escriturados como

receita do exercício em que forem arrecadados, nas respectivas

rubricas orçamentárias. § 1º - Os créditos de que trata este artigo,

exigíveis pelo transcurso do prazo para pagamento, serão inscritos,

na forma da legislação própria, como Dívida Ativa, em registro

próprio, após apurada a sua liquidez e certeza, e a respectiva receita

será escriturada a esse título”. (BRASIL, 1964)

Constitui-se em um exemplo de Dívida Ativa Tributária