Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.078 questões

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325530

Contabilidade Pública

Em relação à Transparência da Gestão Fiscal, a Lei Complementar

101/2000 – Lei de Responsabilidade Fiscal determina os

instrumentos de transparência da gestão fiscal, sua forma de

divulgação e as ações que também contribuam para assegurar a

transparência.

Considerando o disposto na Lei Complementar 101/2000 – Lei de

Responsabilidade Fiscal, assinale a alternativa correta.

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325528

Contabilidade Pública

Segundo a Lei 4.320/64: “Art. 104. A Demonstração das Variações

Patrimoniais evidenciará as alterações verificadas no patrimônio,

resultantes ou independentes da execução orçamentária, e indicará

o resultado patrimonial do exercício.” (BRASIL, 1964)

Constitui-se em uma Variação Patrimonial Quantitativa Aumentativa

Resultante da Execução Orçamentária

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325527

Contabilidade Pública

Segundo a Lei 4.320/64: “Artigo 102. O Balanço Orçamentário

demonstrará as receitas e despesas previstas em confronto com as

realizadas”. (BRASIL, 1964)

É correto afirmar que o Balanço Orçamentário

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325526

Contabilidade Pública

Segundo a Lei 4.320/64: “Art. 58 O empenho de despesa é o ato

emanado de autoridade competente que cria para o Estado

obrigação de pagamento pendente ou não de implemento de

condição”. (BRASIL, 1964)

O empenho da despesa

O empenho da despesa

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325525

Contabilidade Pública

A metodologia utilizada para a estruturação do Plano de Contas

Aplicado ao Setor Público (PCASP) foi a segregação das contas

contábeis em grandes grupos de acordo com as características dos

atos e fatos nelas registrados. Essa metodologia permite o registro

dos dados contábeis de forma organizada e facilita a análise das

informações de acordo com sua natureza. (MCASP, 2021) Dessa

forma, o PCASP está estruturado de acordo com as Naturezas de

Informação:

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325524

Contabilidade Pública

As Receitas Orçamentárias são classificadas por Categorias

Econômicas em Receitas Correntes e Receitas de Capital. A Origem

corresponde ao detalhamento das Categorias Econômicas e a

Espécie é o nível de classificação vinculado à Origem que permite

qualificar com maior detalhe o fato gerador das receitas. (MCASP,

2021)

Uma receita cujo fato gerador seja desobedecer à norma legal que

impede a venda de bebidas alcoólicas a menores de 18 anos é

classificada como

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325523

Contabilidade Pública

O Balanço Patrimonial é a demonstração contábil que evidencia,

qualitativa e quantitativamente, a situação patrimonial da entidade

pública por meio de contas representativas do patrimônio público,

bem como os atos potenciais, que são registrados em contas que

evidenciam a natureza de informação de controle. (MCASP, 2021)

O Balanço Patrimonial é composto por

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325522

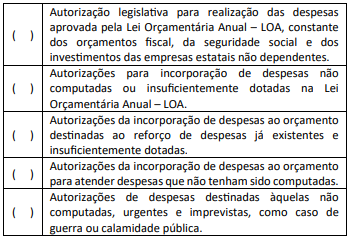

Contabilidade Pública

A aprovação legislativa para a realização das despesas constitui

crédito orçamentário, que poderá ser inicial ou adicional (MCASP,

2021).

Relacione os conceitos aos tipos de créditos orçamentários.

(1) Créditos Adicionais

(2) Créditos Adicionais Especiais

(3) Créditos Adicionais Extraordinários

(4) Créditos Adicionais Suplementares

(5) Crédito Orçamentário Inicial

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325521

Contabilidade Pública

O ciclo orçamentário é a sequência de etapas desenvolvidas pelo

processo orçamentário que compreende um conjunto de tarefas

cujo grande objetivo é produzir, aprovar, executar e avaliar a Lei

Orçamentária Anual. (KOHAMA, 2016)

A fase de _______________ se constitui na concretização anual das

receitas e despesas para realização dos objetivos propostos no Plano

Plurianual - PPA, priorizados na Lei de Diretrizes Orçamentárias –

LDO e quantificados na Lei Orçamentária Anual – LOA e implica a

mobilização de recursos humanos, materiais e financeiros.

A etapa que completa corretamente o conceito apresentado é

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325520

Contabilidade Pública

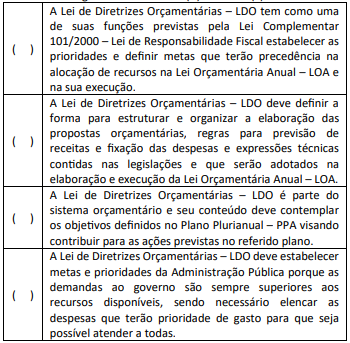

A Lei de Diretrizes Orçamentárias (LDO) é fundamental no processo

orçamentário, constituindo-se no elo entre o Plano Plurianual (PPA)

e a Lei Orçamentária Anual (LOA), e, com esse objetivo, ela foi

logicamente encadeada entre ambos, exercendo um papel tático no

que tange à integração das leis orçamentárias. (ANDRADE et al.,

2008)

Em relação à Lei de Diretrizes Orçamentárias – LDO, julgue as afirmativas a seguir em verdadeiras (V) ou falsas (F).

As afirmativas são, respectivamente,

Em relação à Lei de Diretrizes Orçamentárias – LDO, julgue as afirmativas a seguir em verdadeiras (V) ou falsas (F).

As afirmativas são, respectivamente,

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325519

Contabilidade Pública

A Lei Orçamentária Anual – LOA constitui-se em um instrumento de

gestão com um plano de aplicabilidade financeira direta, pois é

responsável pela efetivação e execução de todas as diretrizes

planejadas para quatro anos de vigência do Plano Plurianual – PPA e

para cada ano distintamente de vigência da Lei de Diretrizes

Orçamentárias – LDO (ALBUQUERQUE, MEDEIROS, FEIJÓ, 2008).

Considerando o exposto, a Lei Orçamentária Anual – LOA é

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325518

Contabilidade Pública

A Constituição de 1988 reforçou a concepção que associa

planejamento e orçamento como elos de um mesmo sistema ao

tornar obrigatória a elaboração de planos plurianuais abrangendo as

despesas de capital e demais programas de duração continuada e

tornando obrigatória a fundamentação do processo orçamentário

no Brasil em três leis: o Plano Plurianual (PPA), a Lei de Diretrizes

Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA).

(GIACOMONI, 2010)

Em relação ao Plano Plurianual – PPA, analise as afirmativas a seguir.

I. Plano no qual se encontram instituídas, de forma regionalizada, as diretrizes, objetivos e metas da administração pública para as despesas correntes e outras delas decorrentes e para as relativas aos programas de apoio.

II. Programa de Governo, apresentado sob a forma de um plano no qual se encontram descritas todas as diretrizes para que a administração pública cumpra os objetivos e metas planejados para o mandato do governante.

III. Planejamento de médio prazo que apresenta as diretrizes, relacionadas aos grandes propósitos de atuação do governo para o período do mandato e os objetivos, desdobrados em programas, onde estão contidas as ações (projetos e atividades).

IV. Planejamento com vigência de quatro anos, contados a partir do primeiro ano de mandato do Chefe do Poder Executivo, e com vigência até o início do primeiro ano de mandato do Chefe do Poder executivo subsequente.

É correto o que se afirma somente em

Em relação ao Plano Plurianual – PPA, analise as afirmativas a seguir.

I. Plano no qual se encontram instituídas, de forma regionalizada, as diretrizes, objetivos e metas da administração pública para as despesas correntes e outras delas decorrentes e para as relativas aos programas de apoio.

II. Programa de Governo, apresentado sob a forma de um plano no qual se encontram descritas todas as diretrizes para que a administração pública cumpra os objetivos e metas planejados para o mandato do governante.

III. Planejamento de médio prazo que apresenta as diretrizes, relacionadas aos grandes propósitos de atuação do governo para o período do mandato e os objetivos, desdobrados em programas, onde estão contidas as ações (projetos e atividades).

IV. Planejamento com vigência de quatro anos, contados a partir do primeiro ano de mandato do Chefe do Poder Executivo, e com vigência até o início do primeiro ano de mandato do Chefe do Poder executivo subsequente.

É correto o que se afirma somente em

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325517

Contabilidade Pública

Os Princípios Orçamentários estabelecem diretrizes norteadoras

básicas com o objetivo de conferir racionalidade, eficiência e

transparência aos processos de elaboração, execução, avaliação e

controle do Orçamento Público e são estabelecidos e disciplinados

por normas constitucionais, infraconstitucionais e pela doutrina.

(GIACOMONI, 2010; MCASP, 2021)

O princípio do Orçamento Bruto determina que

O princípio do Orçamento Bruto determina que

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325516

Contabilidade Pública

“O Orçamento Público é o ato pelo qual o Poder Executivo prevê e o

Poder Legislativo lhe autoriza, por certo período de tempo, a

execução das despesas destinadas ao funcionamento dos serviços

públicos e outros fins adotados pela política econômica ou geral do

país, assim como a arrecadação das receitas já criadas em lei.”

(BALEEIRO, 2015)

Considerando os principais elementos contidos no conceito, está correto afirmar que o

Considerando os principais elementos contidos no conceito, está correto afirmar que o

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325515

Contabilidade Pública

A integração deve ser aplicada sempre diante da ausência de

dispositivo legal expresso sobre uma determinada situação

tributária. (BRASIL, 1966) Nesse sentido, a Lei 5.172/1966 – Código

Tributário Nacional dispõe que deverão ser usadas as seguintes

técnicas, exceto

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Assistente em Administração |

Q2325132

Contabilidade Pública

Nas alternativas a seguir estão corretamente listados fundamentos

da contabilidade pública, à exceção de uma. Assinale-a.

Ano: 2023

Banca:

Quadrix

Órgão:

CRT - SP

Prova:

Quadrix - 2023 - CRT - SP - Analista Administrativo |

Q2324809

Contabilidade Pública

Com base na atual normatização aplicada ao tema, julgue o item, no que se refere à contabilidade aplicada ao setor público.

O resultado patrimonial de um exercício financeiro

decorre do confronto entre variações patrimoniais

aumentativas e diminutivas, ambas reconhecidas com

base no regime de competência.

Ano: 2023

Banca:

Quadrix

Órgão:

CRT - SP

Prova:

Quadrix - 2023 - CRT - SP - Analista Administrativo |

Q2324808

Contabilidade Pública

Com base na atual normatização aplicada ao tema, julgue o item, no que se refere à contabilidade aplicada ao setor público.

A atual sistemática do plano de contas aplicado ao setor público (PCASP) prevê a existência de quatro sistemas de informação contábil: patrimonial; financeiro; orçamentário; e de compensação.

A atual sistemática do plano de contas aplicado ao setor público (PCASP) prevê a existência de quatro sistemas de informação contábil: patrimonial; financeiro; orçamentário; e de compensação.

Ano: 2023

Banca:

Quadrix

Órgão:

CRT - SP

Prova:

Quadrix - 2023 - CRT - SP - Analista Administrativo |

Q2324807

Contabilidade Pública

Com base na atual normatização aplicada ao tema, julgue o item, no que se refere à contabilidade aplicada ao setor público.

O lançamento da receita orçamentária representa o estágio em que a autoridade competente reconhece o crédito patrimonial do poder público. Contudo, é no momento da arrecadação que a receita se considera efetivamente realizada.

O lançamento da receita orçamentária representa o estágio em que a autoridade competente reconhece o crédito patrimonial do poder público. Contudo, é no momento da arrecadação que a receita se considera efetivamente realizada.

Ano: 2023

Banca:

Quadrix

Órgão:

CRT - SP

Prova:

Quadrix - 2023 - CRT - SP - Analista Administrativo |

Q2324806

Contabilidade Pública

Com base na atual normatização aplicada ao tema, julgue o item, no que se refere à contabilidade aplicada ao setor público.

Os restos a pagar inscritos no exercício serão evidenciados no balanço financeiro como ingressos extraorçamentários.

Os restos a pagar inscritos no exercício serão evidenciados no balanço financeiro como ingressos extraorçamentários.