Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.099 questões

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322672

Contabilidade Pública

Com base no Plano de Contas Aplicado ao Setor Público (PCASP), assinale a

alternativa que apresenta o código da Classe das Contas de Passivo e Patrimônio Líquido.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322671

Contabilidade Pública

Texto associado

Para a resolução das questões 33 e 34, considere as informações a seguir, relativas à

execução orçamentária da Prefeitura Municipal de RWQ em 31/12/2021.

Qual é o valor a ser inscrito em Dívida Ativa em 31/12/2021?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322670

Contabilidade Pública

Texto associado

Para a resolução das questões 33 e 34, considere as informações a seguir, relativas à

execução orçamentária da Prefeitura Municipal de RWQ em 31/12/2021.

Quais são os valores a serem inscritos, respectivamente, em Restos a Pagar

Processados (RPP) e em Restos a Pagar Não Processados (RPNP)?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322669

Contabilidade Pública

Em atendimento às disposições da Lei nº 4.320/1964, as despesas com a aquisição

de um imóvel, já em utilização, para ser usado nas atividades típicas da Prefeitura Municipal são

enquadradas como:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322667

Contabilidade Pública

Com base na NBC TSP nº 04/2016, assinale a alternativa INCORRETA quanto ao

tratamento dos estoques no setor público.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322666

Contabilidade Pública

Segundo a NBC TSP nº 07/2017, o “montante estimado que a entidade obteria com

a alienação do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade,

a condição e o tempo de uso esperados para o fim de sua vida útil” corresponde ao valor:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322665

Contabilidade Pública

Conforme estabelece a NBC TSP nº 3/2016, a Provisão pode ser definida como:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322664

Contabilidade Pública

Com base na NBC TSP nº 14/2018, assinale a alternativa INCORRETA quanto ao

tratamento contábil dos Custos de Empréstimos.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Técnico Contábil |

Q2322663

Contabilidade Pública

Conforme o “Manual de Contabilidade Aplicada ao Setor Público” (2021), “os

Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir

racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do

orçamento público”. O princípio orçamentário que obriga o registro das receitas e despesas na Lei

Orçamentária Anual (LOA) pelo seu valor total, vedadas deduções, é denominado:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322121

Contabilidade Pública

A consolidação das contas públicas nos diversos níveis de

governo de forma adequada é possível graças a um mecanismo

criado pelo PCASP para a segregação dos valores das transações

que serão incluídas ou excluídas na consolidação.

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322120

Contabilidade Pública

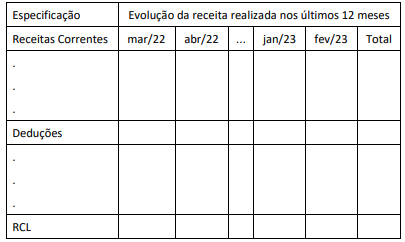

O quadro a seguir ilustra a estrutura de apresentação do

Demonstrativo da Receita Corrente Líquida (RCL), anexo do

Relatório Resumido da Execução Orçamentária (RREO), de

um Estado da federação para o período de março/2022 a

fevereiro/2023.

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322119

Contabilidade Pública

À luz das regras de integridade do Plano de Contas Aplicado ao

Setor Público (PCAS), o lançamento contábil da redução ao valor

recuperável de um ativo:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322118

Contabilidade Pública

Uma entidade pública adota a política de reavaliação de ativos,

conforme disposições do Manual de Contabilidade Aplicada ao

Setor Público (MCASP). Ao final de um dado exercício, a entidade

detinha um ativo cujo valor da depreciação anual incidente sobre

o ativo reavaliado era de R$ 230,00. Caso não tivesse passado

pelo processo de reavaliação, a depreciação incidente sobre o

ativo, com base em seu custo histórico, seria no valor de R$ 160,00.

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322117

Contabilidade Pública

Na estrutura de apresentação do Balanço Patrimonial disposta no

Manual de Contabilidade Aplicada ao Setor Público (MCASP), o

pagamento de um dispêndio extraorçamentário, a exemplo de

valores de terceiros de que o ente público for fiel depositário:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322116

Contabilidade Pública

O Balanço Orçamentário é uma demonstração obrigatória na

prestação anual de contas dos entes públicos e também é um dos

anexos do relatório resumido de execução orçamentária, de

publicação bimestral.

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322115

Contabilidade Pública

Ao fazer o registro contábil de um passivo, a exemplo da

contratação de uma operação de crédito, é comum a adoção do

custo histórico como base para reconhecimento inicial.

Ao tratar da mensuração de passivos, a NBC TSP Estrutura Conceitual dispõe que, quando o valor temporal do passivo for material, por exemplo, quando o prazo de vencimento for significativo, a entidade deve:

Ao tratar da mensuração de passivos, a NBC TSP Estrutura Conceitual dispõe que, quando o valor temporal do passivo for material, por exemplo, quando o prazo de vencimento for significativo, a entidade deve:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Contador |

Q2320701

Contabilidade Pública

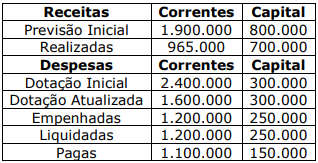

Ao tomar posse no cargo de Contador do Município de XYZ, o profissional deparou-se com os seguintes dados da execução orçamentária em 31/12/2020.

Qual o valor a ser inscrito em Restos a Pagar Não Processados em 31/12/2020?

Qual o valor a ser inscrito em Restos a Pagar Não Processados em 31/12/2020?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Contador |

Q2320700

Contabilidade Pública

Com base no Plano de Contas Aplicado ao Setor Público, assinale a alternativa que

apresenta o lançamento contábil realizado no momento do empenho da despesa orçamentária,

considerando a ocorrência do fato gerador depois do empenho e a natureza da informação

orçamentária.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Gestor Público |

Q2320058

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (2019), analise as

seguintes assertivas relativas à Demonstração das Variações Patrimoniais (DVP):

I. A DVP evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. II. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. III. A DVP tem função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado, tendo o resultado patrimonial como um dos principais indicadores de desempenho do setor público.

Quais estão corretas?

I. A DVP evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. II. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. III. A DVP tem função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado, tendo o resultado patrimonial como um dos principais indicadores de desempenho do setor público.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Gestor Público |

Q2320057

Contabilidade Pública

A Parte V – Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) do Manual

de Contabilidade Aplicada ao Setor Público (MCASP) tem como objetivo padronizar a estrutura e as

definições dos elementos que compõem as Demonstrações Contábeis Aplicadas ao Setor Público

(DCASP). Fazem parte do conjunto de DCASP os Balanços:

I. Patrimonial. II. Orçamentário. III. Financeiro.

Quais estão corretos?

I. Patrimonial. II. Orçamentário. III. Financeiro.

Quais estão corretos?