Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.078 questões

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350080

Contabilidade Pública

Qual etapa da receita orçamentária consiste na transferência

dos valores arrecadados à conta específica do Tesouro,

responsável pela administração e controle da arrecadação

e pela programação financeira?

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Auxiliar Administrativo |

Q2349894

Contabilidade Pública

O balanço orçamentário na gestão pública consiste em

demonstrar

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

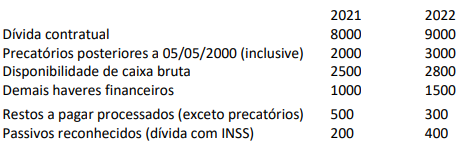

Q2349450

Contabilidade Pública

Considere as informações, em reais, extraídas do quadro do RREO (Relatório Resumido da Execução Orçamentária, Anexo 5,

da LRF) de determinada prefeitura, ao final do exercício de 2022.

Em relação aos dados anteriores do RREO do exercício de 2022, assinale a afirmativa correta.

Em relação aos dados anteriores do RREO do exercício de 2022, assinale a afirmativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349449

Contabilidade Pública

Sobre o resultado primário, analise as afirmativas a seguir.

I. Surge do confronto de receitas e despesas primárias no exercício, excluída a parcela referente aos juros nominais incidentes sobre a dívida líquida.

II. Quando as receitas não financeiras são maiores que as despesas não financeiras, dizemos que ocorreu um superavit primário.

III. O deficit primário indica a parcela do aumento da dívida líquida resultado do financiamento de gastos primários (despesas não financeiras).

Está correto o que se afirma em

I. Surge do confronto de receitas e despesas primárias no exercício, excluída a parcela referente aos juros nominais incidentes sobre a dívida líquida.

II. Quando as receitas não financeiras são maiores que as despesas não financeiras, dizemos que ocorreu um superavit primário.

III. O deficit primário indica a parcela do aumento da dívida líquida resultado do financiamento de gastos primários (despesas não financeiras).

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349415

Contabilidade Pública

Tendo em vista que as Variações Patrimoniais Aumentativas e Diminutivas são transações que promovem alterações nos

elementos patrimoniais e que afetam o resultado das entidades do setor público, analise as afirmativas a seguir.

I. Caso o total das Variações Patrimoniais Aumentativas seja superior ao total das Variações Patrimoniais Diminutivas, diz-se que foi deficitário o resultado patrimonial apurado na Demonstração das Variações Patrimoniais.

II. Considera-se realizada a Variação Patrimonial Diminutiva quando, por exemplo, deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, considera-se realizada a Variação Patrimonial Aumentativa.

Considerando, exclusivamente, as informações apresentadas, está correto o que se afirma em

I. Caso o total das Variações Patrimoniais Aumentativas seja superior ao total das Variações Patrimoniais Diminutivas, diz-se que foi deficitário o resultado patrimonial apurado na Demonstração das Variações Patrimoniais.

II. Considera-se realizada a Variação Patrimonial Diminutiva quando, por exemplo, deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, considera-se realizada a Variação Patrimonial Aumentativa.

Considerando, exclusivamente, as informações apresentadas, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349413

Contabilidade Pública

Considerando, exclusivamente, a Norma Brasileira de Contabilidade – NBC TSP 03, que trata das provisões, passivos contingentes

e ativos contingentes, assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349411

Contabilidade Pública

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a

prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados. Dada a importância das

demonstrações contábeis para o setor público, analise as afirmativas a seguir.

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349410

Contabilidade Pública

Analise as afirmativas a seguir.

I. A entidade deve iniciar a capitalização dos custos de empréstimos como parte do custo do ativo qualificável quando incorrer em gastos com o ativo; incorrer em custos de empréstimos; e, iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos.

II. Na extensão em que a entidade obtém emprestados recursos especificamente com o propósito de obter ativo qualificável, ela deve determinar o montante dos custos de empréstimos elegíveis à capitalização como sendo aqueles efetivamente incorridos sobre tais empréstimos durante o período, menos qualquer receita financeira decorrente do investimento temporário de tais empréstimos.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, à construção ou à produção de ativo qualificável devem ser reconhecidos como despesa no resultado do exercício em que são incorridos. A entidade deve finalizar o reconhecimento dessas despesas quando substancialmente todas as atividades necessárias para colocar o ativo qualificável em uso ou venda pretendidos estiverem concluídas.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade, NBC TSP 14, que estabelece o tratamento contábil dos custos de empréstimos em entidades do setor público, está correto o que se afirma em

I. A entidade deve iniciar a capitalização dos custos de empréstimos como parte do custo do ativo qualificável quando incorrer em gastos com o ativo; incorrer em custos de empréstimos; e, iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos.

II. Na extensão em que a entidade obtém emprestados recursos especificamente com o propósito de obter ativo qualificável, ela deve determinar o montante dos custos de empréstimos elegíveis à capitalização como sendo aqueles efetivamente incorridos sobre tais empréstimos durante o período, menos qualquer receita financeira decorrente do investimento temporário de tais empréstimos.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, à construção ou à produção de ativo qualificável devem ser reconhecidos como despesa no resultado do exercício em que são incorridos. A entidade deve finalizar o reconhecimento dessas despesas quando substancialmente todas as atividades necessárias para colocar o ativo qualificável em uso ou venda pretendidos estiverem concluídas.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade, NBC TSP 14, que estabelece o tratamento contábil dos custos de empréstimos em entidades do setor público, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349409

Contabilidade Pública

Os seguintes dados foram obtidos de uma empresa atacadista de materiais de construção:

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349408

Contabilidade Pública

Analise as informações a seguir.

I. Despesas de Capital são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como os investimentos em obras públicas, aquisição de equipamentos e instalações e aquisição de imóveis.

II. Transferências de Capital são as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, tais como as despesas de custeio destinadas a atender a obras de conservação e adaptação de bens imóveis, despesas de custeio com pessoal civil e militar, despesas de custeio com material de consumo e serviços de terceiros.

III. Inversões Financeiras são Despesas de Capital destinadas à aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; a constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

I. Despesas de Capital são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como os investimentos em obras públicas, aquisição de equipamentos e instalações e aquisição de imóveis.

II. Transferências de Capital são as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, tais como as despesas de custeio destinadas a atender a obras de conservação e adaptação de bens imóveis, despesas de custeio com pessoal civil e militar, despesas de custeio com material de consumo e serviços de terceiros.

III. Inversões Financeiras são Despesas de Capital destinadas à aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; a constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348817

Contabilidade Pública

Determinada prefeitura adquiriu uma grande quantidade de gêneros alimentícios, no mês de dezembro, que passará para

outro exercício financeiro, para serem distribuídos gratuitamente, como cesta básica, para as comunidades carentes. Segundo o Manual da Contabilidade Aplicada ao Setor Público, o contador deverá aplicar o valor para fazer a mensuração desse

estoque pelo

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348813

Contabilidade Pública

Em relação aos conceitos para elaboração e divulgação de informação contábil, analise as afirmativas a seguir.

I. Os relatórios contábeis de propósito geral das entidades do setor público devem fornecer informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability).

II. Através das informações dos relatórios contábeis do setor público, os usuários poderão dentre outras questões avaliar os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos.

III. A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos relatórios contábeis de propósito geral das entidades do setor público, os quais devem ser elaborados com base no regime de caixa.

Está correto o que se afirma em

I. Os relatórios contábeis de propósito geral das entidades do setor público devem fornecer informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability).

II. Através das informações dos relatórios contábeis do setor público, os usuários poderão dentre outras questões avaliar os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos.

III. A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos relatórios contábeis de propósito geral das entidades do setor público, os quais devem ser elaborados com base no regime de caixa.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348812

Contabilidade Pública

Conforme disciplina o MCASP (2021), “a classificação por fontes ou destinações de recursos (FR) tem como objetivo agrupar receitas

que possuam as mesmas normas de aplicação na despesa. Em regra, as fontes ou destinações de recursos reúnem recursos oriundos

de determinados códigos da classificação por natureza da receita orçamentária conforme regras previamente estabelecidas. Por

meio do orçamento público, essas fontes ou destinações são associadas a determinadas despesas de forma a evidenciar os meios

para atingir os objetivos públicos”. Como mecanismo integrador entre a receita e a despesa, o código de FR exerce um duplo papel

no processo orçamentário, que pode, assim, ser estendido para a __________________; esse código tem a finalidade de indicar a

destinação de recursos para a realização de determinadas ________________. Para a ___________________, identifica a origem

dos recursos que ___________________. Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

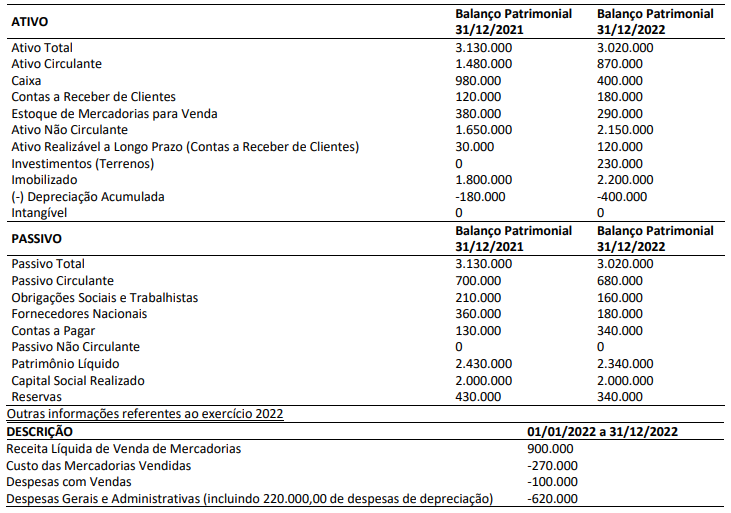

Q2348811

Contabilidade Pública

A imagem a seguir é um recorte das demonstrações contábeis do município de Campos dos Goytacazes referentes ao exercício

findo em 31/12/2022:

Como se observa na imagem, os impostos são uma importante fonte de recursos para o município, tendo respondido por cerca de 12% das receitas correntes naquele ano. Entre os impostos de competência municipal, está o Imposto Sobre a Propriedade Predial e Territorial Urbana (IPTU), que tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel, localizado na zona urbana, por natureza ou por acessão física. Para os efeitos desse imposto, entende-se como zona urbana a definida em lei municipal, observado o requisito mínimo da existência de melhoramentos construídos ou mantidos pelo Poder Público, como, por exemplo:

Como se observa na imagem, os impostos são uma importante fonte de recursos para o município, tendo respondido por cerca de 12% das receitas correntes naquele ano. Entre os impostos de competência municipal, está o Imposto Sobre a Propriedade Predial e Territorial Urbana (IPTU), que tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel, localizado na zona urbana, por natureza ou por acessão física. Para os efeitos desse imposto, entende-se como zona urbana a definida em lei municipal, observado o requisito mínimo da existência de melhoramentos construídos ou mantidos pelo Poder Público, como, por exemplo:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348808

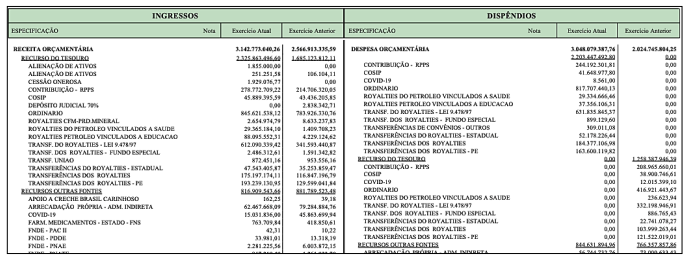

Contabilidade Pública

A imagem a seguir é um recorte adaptado do Demonstrativo de Execução dos Restos a Pagar Não Processados da Prefeitura

de Campos dos Goytacazes referente ao ano de 2022:

Com base na imagem apresentada, conclui-se que o saldo apurado na última coluna é

Com base na imagem apresentada, conclui-se que o saldo apurado na última coluna é

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348806

Contabilidade Pública

O conjunto das Demonstrações Contábeis Aplicadas ao Setor Público, conforme preconiza o MCASP, é composto por: (a) Balanço

Patrimonial; (b) Demonstração das Variações Patrimoniais; (c) Demonstração das Mutações do Patrimônio Líquido; (d) Demonstração dos Fluxos de Caixa; (e) Balanço Orçamentário; (f) Balanço Financeiro; (g) Notas explicativas, compreendendo a descrição sucinta

das principais políticas contábeis e outras informações elucidativas; e, (h) Informação comparativa com o período anterior. A imagem, a seguir, é um recorte de uma demonstração da Prefeitura de Campos dos Goytacazes do ano de 2022.

A imagem apresentada se refere:

A imagem apresentada se refere:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348805

Contabilidade Pública

Conforme explica o Manual de Contabilidade Aplicada ao Setor Público (MCASP), o objetivo da elaboração e divulgação das informações por meio das demonstrações contáeis é fornecer informação para fins de prestação de contas e responsabilização (accountability)

e tomada de decisão. Alinhado ao Pronunciamento Conceitual Básico (R1) do Comitê de Pronunciamentos Contábeis, o MCASP

apresenta as características qualitativas da informação contábil, que são os atributos que tornam a informação útil para os usuários e

dão suporte ao cumprimento dos objetivos da informação contábil. São exemplos de características qualitativas da informação contábil

apresentados pelo MCASP:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348804

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) edição, publicado em novembro de 2021, é uma importante

referência para a contabilidade das entidades públicas brasileiras. Como se sabe, essa contabilidade está ancorada em

princípios orçamentários, dentre os quais o MCASP apresenta:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348803

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público compreende três diferentes aspectos: orçamentário, patrimonial e fiscal. Sobre

esses aspectos, analise as afirmativas a seguir.

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro.

II. No aspecto patrimonial, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Financeiro e a Demonstração das Variações Patrimoniais(DVP) representam os principais instrumentos para refletir esse aspecto.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público.

IV. O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público (CASP) visa contribuir, primordialmente, para o desenvolvimento do aspecto orçamentário.

Está correto o que se afirma apenas em

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro.

II. No aspecto patrimonial, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Financeiro e a Demonstração das Variações Patrimoniais(DVP) representam os principais instrumentos para refletir esse aspecto.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público.

IV. O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público (CASP) visa contribuir, primordialmente, para o desenvolvimento do aspecto orçamentário.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Quinze de Novembro - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Quinze de Novembro - RS - Contador |

Q2348605

Contabilidade Pública

Considerando-se o Manual de Contabilidade Aplicada ao

Setor Público, sobre combinações no setor público, analisar

os itens abaixo:

I. Combinações no setor público podem ser definidas como a união de operações separadas em uma entidade do setor público.

II. A fusão entre órgãos, entidades e até unidades gestoras ocorre quando nenhuma das partes envolvidas obtiver o controle de uma ou mais operações.

III. Os efeitos de todas as transações entre as operações da combinação devem ser eliminados na elaboração das demonstrações contábeis da entidade resultante, a qual não deve adotar classificações diferentes no reconhecimento inicial.

Está(ão) CORRETO(S):

I. Combinações no setor público podem ser definidas como a união de operações separadas em uma entidade do setor público.

II. A fusão entre órgãos, entidades e até unidades gestoras ocorre quando nenhuma das partes envolvidas obtiver o controle de uma ou mais operações.

III. Os efeitos de todas as transações entre as operações da combinação devem ser eliminados na elaboração das demonstrações contábeis da entidade resultante, a qual não deve adotar classificações diferentes no reconhecimento inicial.

Está(ão) CORRETO(S):