Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.021 questões

D 6.2.2.1.3.01.00 Crédito Empenhado a Liquidar

C 6.2.2.1.3.02.00 Crédito Empenhado Liquidado a Pagar

É correto afirmar que esse lançamento contábil representa a contabilização:

Dadas as afirmativas,

I. Transferência voluntária corresponde à entrega de recursos correntes ou de capital a outro ente da federação, a título de cooperação, de auxílio ou de assistência financeira, que não decorra de determinação constitucional, legal ou dos destinados ao Sistema Único de Saúde.

II. Os restos a pagar não processados decorrem das despesas empenhadas e liquidadas, mas que, até 31 de dezembro, não foram pagas.

III. As despesas de exercícios anteriores são dívidas resultantes de compromissos gerados em exercícios financeiros anteriores àqueles em que ocorrerão os pagamentos necessitam de nova autorização orçamentária para pagamento no orçamento vigente.

IV. A dívida flutuante compreende os serviços da dívida a pagar, os depósitos, os débitos de tesouraria e os resto a pagar, excluídos os serviços da dívida.

verifica-se que está/ão correta/s

A partir das informações apresentadas, assinale a alternativa correta.

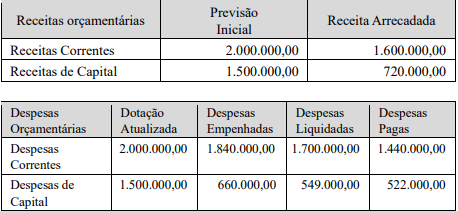

Considerando-se, exclusivamente, os dados extraídos do Balanço Orçamentário apresentado, assinale a alternativa correta.

I. As entidades do setor público, inclusive as empresas estatais dependentes e independentes, submetem-se, obrigatoriamente, às normas de Contabilidade Aplicada ao Setor Público.

II. O campo de aplicação da contabilidade pública compreende as entidades do setor público e as entidades que recebem, guardem, movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades, no tocante aos aspectos contábeis da prestação de contas.

III. O aspecto patrimonial, na contabilidade pública, compreende o registro e a evidenciação dos ativos e dos passivos e de suas variações patrimoniais.

verifica-se que está/ão correta/s

Coluna 1

1. Balanço Patrimonial (BP).

2. Demonstração do Resultado do Exercício (DRE).

3. Demonstração do Fluxo de Caixa (DFC).

4. Demonstração das Mutações do Patrimônio Líquido (DMPL).

Coluna 2

( ) Destinada a evidenciar, qualitativa e quantitativamente, em determinada data, a posição patrimonial e financeira da entidade.

( ) Destinada a evidenciar as mudanças, em natureza e valor, havidas no patrimônio.

( ) Destinada a evidenciar alterações históricas de caixa e equivalentes de caixa de uma entidade por meio de demonstrativo que classifique os fluxos de caixa do período por atividades operacionais, de investimento e de financiamento.

( ) Destinada a evidenciar a composição do resultado formado em determinado período de operações da entidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: