Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.139 questões

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Técnico em Material e Patrimônio |

Q2256823

Contabilidade Pública

Dados extraídos do Balanço Financeiro de um ente

público, em R$:

Receitas Orçamentárias ............................................ 227.000,00 Despesas Extra-orçamentárias.................................... 83.000,00 Despesas Orçamentárias .......................................... 218.000,00 Restos a Pagar inscritos no exercício e não pagos......17.000,00 Demais Receitas Extra-orçamentárias......................... 64.000,00

É correto concluir que a variação positiva do saldo financeiro no exercício, em R$, foi igual a

Receitas Orçamentárias ............................................ 227.000,00 Despesas Extra-orçamentárias.................................... 83.000,00 Despesas Orçamentárias .......................................... 218.000,00 Restos a Pagar inscritos no exercício e não pagos......17.000,00 Demais Receitas Extra-orçamentárias......................... 64.000,00

É correto concluir que a variação positiva do saldo financeiro no exercício, em R$, foi igual a

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Técnico em Material e Patrimônio |

Q2256773

Contabilidade Pública

A liquidação da despesa consiste em

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Técnico em Material e Patrimônio |

Q2256772

Contabilidade Pública

O ato emanado de autoridade competente que cria para o

Estado a obrigação de pagamento, pendente ou não de

implemento de condição, é

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Técnico em Material e Patrimônio |

Q2256770

Contabilidade Pública

Segundo a Lei no

4.320/64, art. 35, pertencem ao

exercício financeiro

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256456

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

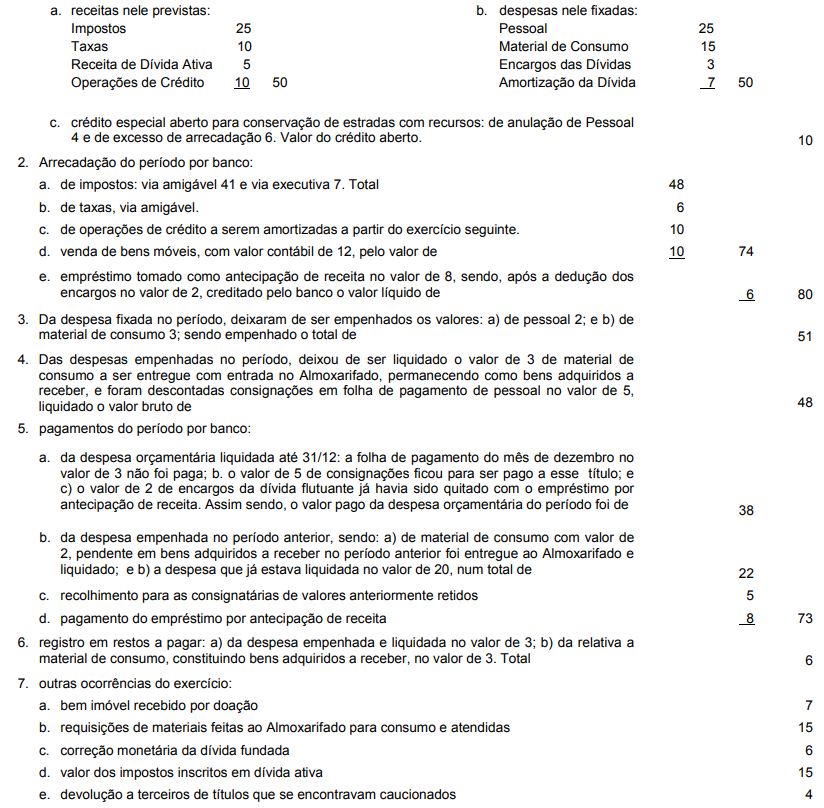

1. Orçamento aprovado para o período e créditos adicionais abertos:

Variações Independentes da Execução Orçamentária Passivas

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256455

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Mutações Patrimoniais Passivas

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256454

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Resultado Patrimonial

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256453

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Ativo Permanente

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256452

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Superávit Financeiro do exercício

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256451

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Passivo Financeiro

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256450

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Despesa Extra-orçamentária

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256446

Contabilidade Pública

Constitui prática contábil consagrada e/ou obrigatória o

registro no sistema compensado de

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256445

Contabilidade Pública

As variações patrimoniais independentes da execução

orçamentária passiva, além de não representarem fluxo

financeiro, são sempre fatos

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256444

Contabilidade Pública

Uma variação patrimonial não relacionada com a

execução orçamentária que afete contas de ativo

financeiro ou de passivo financeiro, considerados seus

sistemas de contas independentes, exige utilização de

contas

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256443

Contabilidade Pública

As receitas e despesas orçamentárias relativas a fatos

modificativos, excetuados os registros destinados à

apuração do resultado patrimonial, caracterizam-se por

nunca exigirem lançamento em sistema

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256442

Contabilidade Pública

Há lançamentos contábeis que implicam simultaneamente

em registros por partidas dobradas em mais de um

sistema de contas independentes. Um registro dessa

natureza pode ter os seguintes reflexos, considerados os

lançamentos por partida dobrada feitos em cada um

desses sistemas:

Débito – em conta de passivo permanente no sistema patrimonial

Crédito – em conta representativa de despesa empenhada a liquidar do sistema Orçamentário

Crédito – em conta representativa de resíduos passivos da execução orçamentária no sistema financeiro

Uma operação que possua essas características constitui uma

Débito – em conta de passivo permanente no sistema patrimonial

Crédito – em conta representativa de despesa empenhada a liquidar do sistema Orçamentário

Crédito – em conta representativa de resíduos passivos da execução orçamentária no sistema financeiro

Uma operação que possua essas características constitui uma

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256441

Contabilidade Pública

No balanço financeiro, constam: do lado esquerdo, as

receitas orçamentárias e extra-orçamentárias, e a

disponibilidade inicial e, do lado direito, as despesas

orçamentárias e extra-orçamentárias e a disponibilidade

final. Sempre que um passivo financeiro se converte em

receita orçamentária, além de assim figurar no balanço

financeiro, nele ainda resulta em

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256440

Contabilidade Pública

Os valores que figuram como receitas extra-orçamentárias

no balanço financeiro são ingressos de recursos financeiros que, contabilmente, acarretaram diminuições de

contas de

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256439

Contabilidade Pública

O excesso de arrecadação estimado até 31 de dezembro,

considerados o comportamento da receita arrecadada em

relação à prevista no orçamento e a tendência do

exercício, somente poderá ser utilizado no valor que

exceder os créditos

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256438

Contabilidade Pública

A Lei no

4.320/64 estabeleceu que os créditos especiais e

extraordinários têm vigência adstrita ao exercício

financeiro em que são abertos, salvo expressa disposição

legal em contrário. A Constituição atual permitiu que tais

créditos fossem reabertos nos limites de seus saldos,

incorporando-se ao orçamento do exercício seguinte,

quando o ato de autorização tenha sido promulgado nos

quatro últimos meses do exercício, ou seja, após o

encaminhamento da proposta orçamentária pelo Poder

Executivo ao Legislativo, passando, assim, a ter vigência

anual. Porém, nenhum desses diplomas legais cogitou dos

recursos de cobertura dos créditos assim transferidos, ou

seja, reabertos. Considerando o princípio orçamentário do

equilíbrio e que tais saldos reabertos representaram

economia orçamentária no exercício financeiro de sua

autorização, no momento da reabertura deve-se ter como

pressuposto que tais créditos são cobertos com recursos