Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.139 questões

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256437

Contabilidade Pública

A Constituição Federal de 1967 estabelecia, como

exceção ao princípio orçamentário da exclusividade, a

possibilidade de constar a "aplicação do saldo e o modo

de cobrir o déficit". A Constituição de 1988 inovou,

estabelecendo que esse saldo do orçamento poderia ser

utilizado mediante créditos especiais ou suplementares

com prévia e específica autorização legislativa.

Isso significa que, no caso específico de créditos suplementares, a utilização desse saldo do orçamento NÃO pode ocorrer pela autorização

Isso significa que, no caso específico de créditos suplementares, a utilização desse saldo do orçamento NÃO pode ocorrer pela autorização

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256436

Contabilidade Pública

Relativamente à classificação da despesa orçamentária

por natureza, constitui a síntese racional da discriminação

mínima exigida para o orçamento, pela Lei no

4.320/64,

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256435

Contabilidade Pública

A diferença positiva entre a receita corrente e a despesa

corrente, apurada na demonstração do balanceamento

das receitas e despesas por categoria econômica contida

no anexo 1, da Lei no

4.320/64, quando esse anexo

acompanha a proposta orçamentária de uma entidade

governamental, indica

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

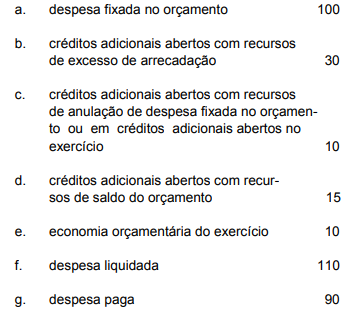

Q2256434

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas considerando que as

posições da despesa orçamentária de uma entidade de direito

público, no fim de um período de apuração, em R$M, eram as

seguintes:

Os restos a pagar não processados no exercício foram

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256433

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas considerando que as

posições da despesa orçamentária de uma entidade de direito

público, no fim de um período de apuração, em R$M, eram as

seguintes:

Os restos a pagar processados do exercício somaram

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

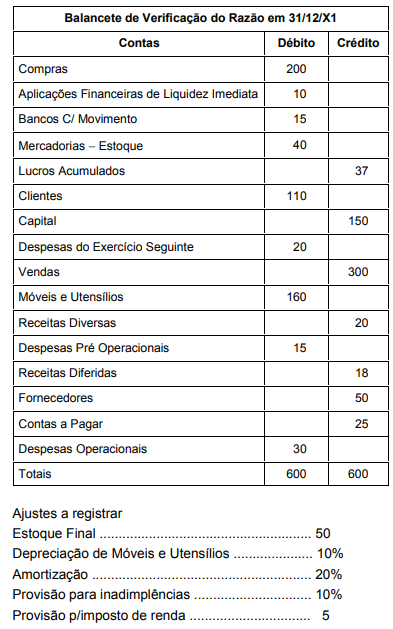

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256430

Contabilidade Pública

Texto associado

Instruções: A questão deve ser respondidas tendo em vista o contido nos demonstrativos contábeis de uma entidade mercantil, resultantes exclusivamente do balancete e dos ajustes

(valores em R$M quando não mencionado, %) a

seguir indicados:

Ativo Circulante (parte realizável)

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256429

Contabilidade Pública

Texto associado

Instruções: A questão deve ser respondidas tendo em vista o contido nos demonstrativos contábeis de uma entidade mercantil, resultantes exclusivamente do balancete e dos ajustes

(valores em R$M quando não mencionado, %) a

seguir indicados:

Patrimônio Líquido

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256428

Contabilidade Pública

Texto associado

Instruções: A questão deve ser respondidas tendo em vista o contido nos demonstrativos contábeis de uma entidade mercantil, resultantes exclusivamente do balancete e dos ajustes

(valores em R$M quando não mencionado, %) a

seguir indicados:

Passivo Circulante

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256427

Contabilidade Pública

Texto associado

Instruções: A questão deve ser respondidas tendo em vista o contido nos demonstrativos contábeis de uma entidade mercantil, resultantes exclusivamente do balancete e dos ajustes

(valores em R$M quando não mencionado, %) a

seguir indicados:

Ativo Permanente

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255636

Contabilidade Pública

A respeito do orçamento e da contabilidade pública, julgue o item.

O relatório de gestão fiscal deverá evidenciar tanto as despesas empenhada e não liquidadas, inscritas até o limite do saldo da disponibilidade de caixa, como as não inscritas por falta de disponibilidade de caixa, cujos empenhos foram mantidos.

O relatório de gestão fiscal deverá evidenciar tanto as despesas empenhada e não liquidadas, inscritas até o limite do saldo da disponibilidade de caixa, como as não inscritas por falta de disponibilidade de caixa, cujos empenhos foram mantidos.

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255635

Contabilidade Pública

A respeito do orçamento e da contabilidade pública, julgue o item.

Suponha‑se que um ente registre, ao final do exercício, entre outros, os fatos a seguir (valores em R$ 1.000).

I Doações recebidas: 300. II Restabelecimento de dívidas: 200. III Cancelamento de dívida ativa: 100. IV Cancelamento de dívida: 400.

Nesse caso, é correto afirmar que o resultado independente da execução orçamentária foi positivo em 400.

Suponha‑se que um ente registre, ao final do exercício, entre outros, os fatos a seguir (valores em R$ 1.000).

I Doações recebidas: 300. II Restabelecimento de dívidas: 200. III Cancelamento de dívida ativa: 100. IV Cancelamento de dívida: 400.

Nesse caso, é correto afirmar que o resultado independente da execução orçamentária foi positivo em 400.

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255634

Contabilidade Pública

A respeito do orçamento e da contabilidade pública, julgue o item.

Os chamados contingenciamentos, com suporte na Lei de Responsabilidade Fiscal, são efetuados com base em presumível frustração da arrecadação e, inclusive, como garantia antecipada à obtenção da meta do resultado fiscal.

Os chamados contingenciamentos, com suporte na Lei de Responsabilidade Fiscal, são efetuados com base em presumível frustração da arrecadação e, inclusive, como garantia antecipada à obtenção da meta do resultado fiscal.

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255633

Contabilidade Pública

A respeito do orçamento e da contabilidade pública, julgue o item.

A fiscalização do exercício profissional pelo Sistema composto pelo Conselho Federal de Fisioterapia e Terapia Ocupacional (COFFITO) e as entidades regionais constitui, do ponto de vista orçamentário, um projeto, por suas características de realização esporádica e aleatória.

A fiscalização do exercício profissional pelo Sistema composto pelo Conselho Federal de Fisioterapia e Terapia Ocupacional (COFFITO) e as entidades regionais constitui, do ponto de vista orçamentário, um projeto, por suas características de realização esporádica e aleatória.

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255093

Contabilidade Pública

NÃO corresponde ao planejamento orçamentário:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255090

Contabilidade Pública

É característica dos créditos adicionais Especiais:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255089

Contabilidade Pública

Considere o estabelecido pela Lei no 4.320/64 e os dados da Prefeitura do Município de Beija Flor Dourado fornecidos abaixo.

I. Balanço Financeiro (Em R$)

O valor máximo, em termos de recursos para abertura do crédito adicional suplementar, que essa Prefeitura poderá utilizar no exercício de X2 é, em R$, de

I. Balanço Financeiro (Em R$)

O valor máximo, em termos de recursos para abertura do crédito adicional suplementar, que essa Prefeitura poderá utilizar no exercício de X2 é, em R$, de

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

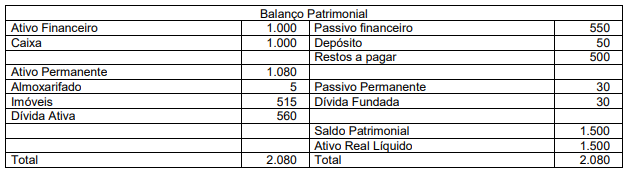

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255087

Contabilidade Pública

Texto associado

Atenção: Para responder à questão considere o Balanço Patrimonial abaixo, de uma Autarquia, em

31.12.2004. (Em R$)

Em relação ao exercício de 2005 foram levantadas as informações a seguir (Em R$):

− Receita orçamentária total arrecadada 4.000

− Despesa orçamentária total empenhada foi de 5.000 e 20% desse valor correspondeu a despesa total paga

− A Autarquia recebeu diversas mesas e cadeiras da Empresa Bom Coração a título de doação, no valor total de 1.000

− Dívida ativa cancelada no montante de 500

− Pagamento integral de Restos a Pagar de 31.12.04

Na Demonstração das Variações Patrimoniais de 2005, a soma das Variações Ativas Resultantes da Execução Orçamentária

com as Variações Ativas Independentes da Execução Orçamentária resultou no montante, em R$, de

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255086

Contabilidade Pública

Texto associado

Atenção: Para responder à questão considere o Balanço Patrimonial abaixo, de uma Autarquia, em

31.12.2004. (Em R$)

Em relação ao exercício de 2005 foram levantadas as informações a seguir (Em R$):

− Receita orçamentária total arrecadada 4.000

− Despesa orçamentária total empenhada foi de 5.000 e 20% desse valor correspondeu a despesa total paga

− A Autarquia recebeu diversas mesas e cadeiras da Empresa Bom Coração a título de doação, no valor total de 1.000

− Dívida ativa cancelada no montante de 500

− Pagamento integral de Restos a Pagar de 31.12.04

No Balanço Patrimonial de 31.12.05 o saldo patrimonial foi, em R$ de,

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255085

Contabilidade Pública

Texto associado

Atenção: Para responder à questão considere o Balanço Patrimonial abaixo, de uma Autarquia, em

31.12.2004. (Em R$)

Em relação ao exercício de 2005 foram levantadas as informações a seguir (Em R$):

− Receita orçamentária total arrecadada 4.000

− Despesa orçamentária total empenhada foi de 5.000 e 20% desse valor correspondeu a despesa total paga

− A Autarquia recebeu diversas mesas e cadeiras da Empresa Bom Coração a título de doação, no valor total de 1.000

− Dívida ativa cancelada no montante de 500

− Pagamento integral de Restos a Pagar de 31.12.04

Ao final de 2005 o valor de Restos a Pagar, em R$, é

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255084

Contabilidade Pública

Texto associado

Atenção: Para responder à questão considere o Balanço Patrimonial abaixo, de uma Autarquia, em

31.12.2004. (Em R$)

Em relação ao exercício de 2005 foram levantadas as informações a seguir (Em R$):

− Receita orçamentária total arrecadada 4.000

− Despesa orçamentária total empenhada foi de 5.000 e 20% desse valor correspondeu a despesa total paga

− A Autarquia recebeu diversas mesas e cadeiras da Empresa Bom Coração a título de doação, no valor total de 1.000

− Dívida ativa cancelada no montante de 500

− Pagamento integral de Restos a Pagar de 31.12.04

O saldo final do caixa em 2005 foi, em R$, de