Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.139 questões

Ano: 2023

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Nova Odessa - SP

Prova:

MetroCapital Soluções - 2023 - Prefeitura de Nova Odessa - SP - Técnico em Contabilidade |

Q2233246

Contabilidade Pública

Sobre as Demonstrações Contábeis tratadas na

Lei nº 4.320/1964, informe se é verdadeiro (V)

ou falso (F) para o que se afirma e assinale a

alternativa com a sequência correta.

( ) O Balanço Patrimonial evidenciará o Ativo Financeiro, cujo montante poderá servir de fonte de recursos para abertura de créditos adicionais.

( ) No Balanço Financeiro, as receitas e despesas orçamentárias estarão evidenciadas de acordo com a classificação funcional-programática.

( ) Tanto as variações patrimoniais resultantes da execução orçamentária quanto aquelas dela independentes figurarão na Demonstração das Variações Patrimoniais, que evidenciará, por fim, o resultado patrimonial do exercício.

( ) O Balanço Patrimonial evidenciará o Ativo Financeiro, cujo montante poderá servir de fonte de recursos para abertura de créditos adicionais.

( ) No Balanço Financeiro, as receitas e despesas orçamentárias estarão evidenciadas de acordo com a classificação funcional-programática.

( ) Tanto as variações patrimoniais resultantes da execução orçamentária quanto aquelas dela independentes figurarão na Demonstração das Variações Patrimoniais, que evidenciará, por fim, o resultado patrimonial do exercício.

Ano: 2023

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Nova Odessa - SP

Prova:

MetroCapital Soluções - 2023 - Prefeitura de Nova Odessa - SP - Técnico em Contabilidade |

Q2233245

Contabilidade Pública

Os créditos adicionais são instrumentos de

retificação do orçamento. Nos termos da

legislação vigente, são classificados em:

Ano: 2023

Banca:

FGV

Órgão:

Banco do Brasil

Prova:

FGV - 2023 - Banco do Brasil - Analista - Perfil Interno |

Q2232573

Contabilidade Pública

Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição (fato gerador).

Segundo a classificação dos empenhos, o tipo de empenho utilizado para despesas contratuais ou outras de valor determinado sujeitas a parcelamento é denominado

Q2229944

Contabilidade Pública

As informações a seguir foram extraídas dos registros contábeis de uma prefeitura localizada na região sul do estado,

relativas ao ano de 2022:

1. Alienação de bens imóveis, por $ 310, cujo valor contábil na data era $ 280 2. Alienação de bens móveis, por $ 150, cujo valor contábil na data era $ 170 3. Depreciação de bens móveis e imóveis: $ 130 4. Despesa orçamentária de capital empenhada, relativa à amortização de financiamentos: $ 800 5. Despesa orçamentária de capital paga, relativa à amortização de financiamentos: $ 760 6. Despesa orçamentária de capital empenhada, relativa à aquisição de veículos: $ 280 7. Despesa orçamentária de capital paga, relativa à aquisição de veículos: $ 250 8. Despesas orçamentárias de custeio empenhadas: $ 2.680 9. Despesas orçamentárias de custeio inscritas em restos a pagar: $ 150 10. Juros e encargos de financiamentos obtidos: $ 170 11. Perda por redução ao valor recuperável de ativos: $ 60 12. Previsão atualizada de receitas tributárias: $ 1.250 13. Recebimento de aluguéis de quiosques em praças públicas: $ 90 14. Recebimento em doação de um imóvel, com vistas à criação de um centro cultural: $ 250 15. Receita de equivalência patrimonial relativa a participações societárias em empresas de economia mista: $ 100 16. Receita orçamentária de capital oriunda de operações de crédito: $ 600 17. Receitas tributárias realizadas: $ 1.190 18. Rendimentos de aplicações financeiras: $ 80 19. Subvenções econômicas concedidas: $ 100 20. Transferência intergovernamental recebida relativa ao Fundo de Participação dos Municípios: $ 2.500 21. Transferência intragovernamental concedida à Câmara de Vereadores: $ 140

Considerando as informações apresentadas e as premissas de elaboração da Demonstração das Variações Patrimoniais, assinale a alternativa correta.

1. Alienação de bens imóveis, por $ 310, cujo valor contábil na data era $ 280 2. Alienação de bens móveis, por $ 150, cujo valor contábil na data era $ 170 3. Depreciação de bens móveis e imóveis: $ 130 4. Despesa orçamentária de capital empenhada, relativa à amortização de financiamentos: $ 800 5. Despesa orçamentária de capital paga, relativa à amortização de financiamentos: $ 760 6. Despesa orçamentária de capital empenhada, relativa à aquisição de veículos: $ 280 7. Despesa orçamentária de capital paga, relativa à aquisição de veículos: $ 250 8. Despesas orçamentárias de custeio empenhadas: $ 2.680 9. Despesas orçamentárias de custeio inscritas em restos a pagar: $ 150 10. Juros e encargos de financiamentos obtidos: $ 170 11. Perda por redução ao valor recuperável de ativos: $ 60 12. Previsão atualizada de receitas tributárias: $ 1.250 13. Recebimento de aluguéis de quiosques em praças públicas: $ 90 14. Recebimento em doação de um imóvel, com vistas à criação de um centro cultural: $ 250 15. Receita de equivalência patrimonial relativa a participações societárias em empresas de economia mista: $ 100 16. Receita orçamentária de capital oriunda de operações de crédito: $ 600 17. Receitas tributárias realizadas: $ 1.190 18. Rendimentos de aplicações financeiras: $ 80 19. Subvenções econômicas concedidas: $ 100 20. Transferência intergovernamental recebida relativa ao Fundo de Participação dos Municípios: $ 2.500 21. Transferência intragovernamental concedida à Câmara de Vereadores: $ 140

Considerando as informações apresentadas e as premissas de elaboração da Demonstração das Variações Patrimoniais, assinale a alternativa correta.

Q2229942

Contabilidade Pública

Os dados a seguir foram extraídos do Balanço Financeiro de 2022 de um pequeno município localizado no norte do

estado:

1. Saldo financeiro relativo ao exercício 2021: $ 30 2. Receitas orçamentárias: $ 500 3. Receitas extraorçamentárias: $ 50 4. Despesas orçamentárias: $ 440 5. Despesas extraorçamentárias: $ 50 6. Restos a pagar do exercício: $ 30

Qual é o saldo financeiro para o exercício 2023?

1. Saldo financeiro relativo ao exercício 2021: $ 30 2. Receitas orçamentárias: $ 500 3. Receitas extraorçamentárias: $ 50 4. Despesas orçamentárias: $ 440 5. Despesas extraorçamentárias: $ 50 6. Restos a pagar do exercício: $ 30

Qual é o saldo financeiro para o exercício 2023?

Q2229941

Contabilidade Pública

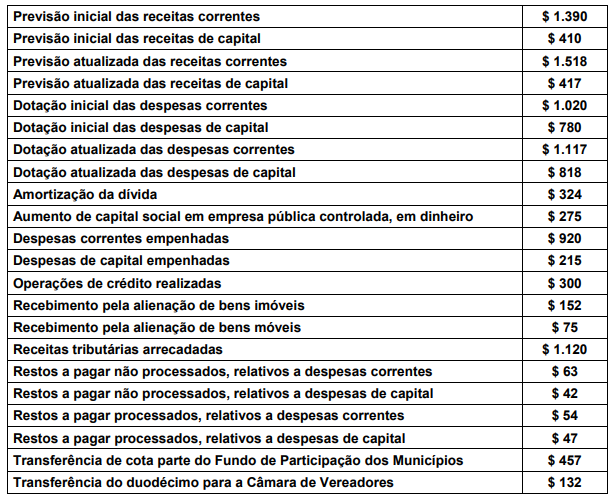

As informações a seguir referem-se a 2022 e foram extraídas dos registros contábeis da prefeitura de um município de

médio porte localizado na região metropolitana do estado:

Considerando as disposições da Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 12 – Demonstração dos Fluxos de Caixa e as informações apresentadas, assinale a alternativa correta.

Considerando as disposições da Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 12 – Demonstração dos Fluxos de Caixa e as informações apresentadas, assinale a alternativa correta.

Q2229939

Contabilidade Pública

Em 01/03/2022, a prefeitura de um município localizado na região central do estado adquiriu uma motoniveladora, a ser

utilizada pela secretaria municipal de obras. Essa motoniveladora, adquirida por $ 600.000, tem vida útil econômica

sugerida pelo fabricante de 12 anos ou 12.000 horas, o que ocorrer primeiro, desde que as manutenções programadas

sejam executadas corretamente. Considerou-se que o valor residual inicial era de 10% do preço de aquisição. Foram

despendidos $ 36.000 a título de custos incrementais relativos para funcionamento adequado às especificidades da

geografia local, o que fez com que a motoniveladora estivesse à disposição para uso a partir de 01/06/2022, sendo

utilizada por 620 horas até 31/12/2022. Considerando as determinações da Norma Brasileira de Contabilidade do Setor

Público NBC TSP 07 – Ativo Imobilizado, assinale a alternativa correta.

Q2229938

Contabilidade Pública

A Norma Brasileira de Contabilidade NBC TSP 06 – Propriedades para Investimento, aplicada ao setor público,

apresenta o tratamento contábil acerca do reconhecimento, da mensuração, da divulgação, da reclassificação e da

alienação aplicável às propriedades para investimento. Com base no exposto, assinale a alternativa correta.

Q2229937

Contabilidade Pública

A Prefeitura de um pequeno município localizado na região norte do estado apresentou os seguintes saldos no

encerramento do exercício financeiro de 2022:

1. Dotação inicial de despesas correntes: $ 1.000 2. Dotação inicial de despesas de capital: $ 500 3. Dotação atualizada de despesas correntes: $ 1.100 4. Dotação atualizada de despesas de capital: $ 550 5. Despesas correntes empenhadas: $ 1.050 6. Despesas de capital empenhadas: $ 520 7. Despesas correntes liquidadas: $ 1.000 8. Despesas de capital liquidadas: $ 460 9. Despesas correntes pagas: $ 930 10. Despesas de capital pagas: $ 450

Considerando as informações apresentadas, assinale a alternativa correta.

1. Dotação inicial de despesas correntes: $ 1.000 2. Dotação inicial de despesas de capital: $ 500 3. Dotação atualizada de despesas correntes: $ 1.100 4. Dotação atualizada de despesas de capital: $ 550 5. Despesas correntes empenhadas: $ 1.050 6. Despesas de capital empenhadas: $ 520 7. Despesas correntes liquidadas: $ 1.000 8. Despesas de capital liquidadas: $ 460 9. Despesas correntes pagas: $ 930 10. Despesas de capital pagas: $ 450

Considerando as informações apresentadas, assinale a alternativa correta.

Q2229936

Contabilidade Pública

Em relação às receitas públicas, assinale a alternativa correta.

Q2229932

Contabilidade Pública

Considere as informações a seguir, relativas ao Balanço Orçamentário em 31/12/2022 de um município localizado no

litoral do estado:

Previsão inicial das receitas correntes $ 475 Previsão inicial das receitas de capital $ 95 Previsão atualizada das receitas correntes $ 494 Previsão atualizada das receitas de capital $ 96 Receitas correntes realizadas $ 512 Receitas de capital realizadas $ 100 Dotação inicial das despesas correntes $ 427 Dotação inicial das despesas de capital $ 143 Dotação atualizada das despesas correntes $ 447 Dotação atualizada das despesas de capital $ 143 Despesas correntes empenhadas $ 440 Despesas de capital empenhadas $ 133 Despesas correntes liquidadas $ 418 Despesas de capital liquidadas $ 124 Despesas correntes pagas $ 404 Despesas de capital pagas $ 114

Assinale a alternativa correta.

Previsão inicial das receitas correntes $ 475 Previsão inicial das receitas de capital $ 95 Previsão atualizada das receitas correntes $ 494 Previsão atualizada das receitas de capital $ 96 Receitas correntes realizadas $ 512 Receitas de capital realizadas $ 100 Dotação inicial das despesas correntes $ 427 Dotação inicial das despesas de capital $ 143 Dotação atualizada das despesas correntes $ 447 Dotação atualizada das despesas de capital $ 143 Despesas correntes empenhadas $ 440 Despesas de capital empenhadas $ 133 Despesas correntes liquidadas $ 418 Despesas de capital liquidadas $ 124 Despesas correntes pagas $ 404 Despesas de capital pagas $ 114

Assinale a alternativa correta.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229231

Contabilidade Pública

Sobre o Balanço Orçamentário, analisar os itens abaixo:

I. O Balanço Orçamentário é composto por Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação.

III. O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, bem como os ingressos e os dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Está(ão) CORRETO(S):

I. O Balanço Orçamentário é composto por Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação.

III. O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, bem como os ingressos e os dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229229

Contabilidade Pública

Em relação à despesa orçamentária, assinalar a

alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229228

Contabilidade Pública

Em relação ao processo de planejamento-orçamento,

assinalar a alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229227

Contabilidade Pública

Em relação à dívida ativa, assinalar a alternativa

CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229225

Contabilidade Pública

A coluna do indicador do superávit financeiro constante

no Plano de Contas Aplicado ao Setor Público identifica os

ativos e passivos financeiros e permanentes e permite o

cálculo do superávit financeiro. Assinalar a alternativa que

demonstra conta EXCLUSIVAMENTE de atributo financeiro:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229222

Contabilidade Pública

O registro de caráter orçamentário necessita de recurso

público previsto para sua realização e deve ser autorizado

pelo Poder Legislativo. Assinalar a alternativa que demonstra

um registro orçamentário:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229214

Contabilidade Pública

A respeito da dívida ativa, marcar C para as afirmativas

Certas, E para as Erradas e, após, assinalar a alternativa que

apresenta a sequência CORRETA:

(_) A atualização monetária, os juros, as multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa, previstos em contratos ou normativos legais, devem ser incorporados ao valor original inscrito, de acordo com o regime de competência.

(_) Os créditos referentes à dívida ativa devem ser inicialmente registrados como dívida ativa do ativo não circulante, tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito.

(_) A atualização monetária, os juros, as multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa e respectivos ajustes para perdas devem considerar a segregação da atualização somente no ativo circulante.

(_) A atualização monetária, os juros, as multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa, previstos em contratos ou normativos legais, devem ser incorporados ao valor original inscrito, de acordo com o regime de competência.

(_) Os créditos referentes à dívida ativa devem ser inicialmente registrados como dívida ativa do ativo não circulante, tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito.

(_) A atualização monetária, os juros, as multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa e respectivos ajustes para perdas devem considerar a segregação da atualização somente no ativo circulante.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229211

Contabilidade Pública

Depois de reconhecidas as receitas orçamentárias,

podem ocorrer fatos supervenientes que ensejem a

necessidade de restituições. No caso de devolução de saldos

de convênios, contratos e congêneres, o ente público deve

adotar certos procedimentos. Sobre quais são esses

procedimentos, analisar os itens abaixo:

I. Se a restituição ocorrer no mesmo exercício em que foram recebidas transferências do convênio, contrato ou congênere, deve-se contabilizar como dedução de receita orçamentária até o limite de valor das transferências recebidas no exercício.

II. Se o valor da restituição ultrapassar o valor das transferências recebidas no exercício, o montante que ultrapassar esse valor deve ser registrado como despesa orçamentária.

III. Se a restituição for feita em exercício em que não houve transferência do respectivo convênio/contrato, deve ser contabilizada como despesa orçamentária.

Está(ão) CORRETO(S):

I. Se a restituição ocorrer no mesmo exercício em que foram recebidas transferências do convênio, contrato ou congênere, deve-se contabilizar como dedução de receita orçamentária até o limite de valor das transferências recebidas no exercício.

II. Se o valor da restituição ultrapassar o valor das transferências recebidas no exercício, o montante que ultrapassar esse valor deve ser registrado como despesa orçamentária.

III. Se a restituição for feita em exercício em que não houve transferência do respectivo convênio/contrato, deve ser contabilizada como despesa orçamentária.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229210

Contabilidade Pública

Quanto aos créditos adicionais, NÃO dependem de

autorização legislativa: