Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.139 questões

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Planejamento e Execução Financeira |

Q2242053

Contabilidade Pública

Texto associado

Estas questões deverão ser respondidas atendendo ao

indicado em cada uma delas, relacionado com os

demonstrativos contábeis resultantes das operações a seguir:

Saldos iniciais: Bancos 30, Restos a Pagar 5, Dívida

Fundada 20, Valores Nominais Emitidos 30, Contrapartida de

Valores Emitidos 30, Saldo Patrimonial 5.

1. Orçamento aprovado para o exercício:

a) Receita Prevista

Impostos 80

Operações de Crédito 20

100

b) Despesa Fixada

Pessoal 50

Material de Consumo 20

Amortização da Dívida 7

Encargos de Dívidas 3

80

2. Arrecadação do Período: Impostos 90; Operações de Crédito previstas no orçamento pela colocação de Apólices 20;

Operações de Crédito para atender insuficiência de tesouraria no valor de 7, sendo recebido o valor líquido de 4 após

dedução dos encargos; e venda de material do almoxarifado pelo seu valor contábil 2. Total recebido de 116.

3. Despesa empenhada e liquidada no exercício: de pessoal

45, de material de consumo entregue ao almoxarifado 18,

amortização da dívida fundada 7, encargos financeiros 3.

Total empenhado e liquidado 73.

4. Da despesa liquidada deixou de ser pago no exercício o

valor de 10 e foram retidas consignações no valor de 5,

embora destas tenha sido recolhido às consignatórias o

valor de 2 e resgatada a antecipação de receita 7. Total

pago 64.

5. Recebido bem móvel por doação no valor de 6; corrigida a

dívida fundada por 4, e consumido material de consumo do

almoxarifado no valor de 13. Impostos encaminhados para

cobrança executada 11.

Receita Extra-Orçamentária:

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Planejamento e Execução Financeira |

Q2242051

Contabilidade Pública

A contabilidade pública diferencia-se da contabilidade

empresarial por enfatizar

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Harmonia - RS

Provas:

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Artes Visuais

|

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Ciências |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Educação Especial |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Educação Física |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Educação Infantil |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Geografia |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de História |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Inglês |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Matemática |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Português |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Supervisor Escolar |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Orientador Escolar |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Contador |

Q2240694

Contabilidade Pública

Assinale a alternativa que apresenta o lançamento correto de natureza orçamentária

a ser feito no momento do empenho da despesa orçamentária quando a ocorrência do fato gerador

for depois do empenho.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Harmonia - RS

Provas:

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Artes Visuais

|

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Ciências |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Educação Especial |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Educação Física |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Educação Infantil |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Geografia |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de História |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Inglês |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Matemática |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Professor de Português |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Supervisor Escolar |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Orientador Escolar |

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Contador |

Q2240693

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) dispõe que os registros

contábeis devem ser feitos pelo método das partidas dobradas, e os lançamentos devem debitar e

creditar contas que apresentem a mesma natureza de informação. Assinale a alternativa que

apresenta o lançamento que deve ser feito para a fixação da despesa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239951

Contabilidade Pública

Conforme regras definidas para o Plano de Contas Aplicado ao

Setor Público, contidas no MCASP 9.ª edição, o registro contábil

deve ser feito pelo método das partidas dobradas, e os

lançamentos devem debitar e creditar contas que apresentem a

mesma natureza de informação. Com base nesse contexto, é

correto afirmar que

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239950

Contabilidade Pública

Segundo o MCASP 9.ª edição, o que qualifica uma receita como

transferência de capital e não como transferência corrente é a

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239948

Contabilidade Pública

O superávit financeiro do exercício anterior é fonte de recursos

para abertura de créditos suplementares e especiais, devendo-se

conjugar, ainda, os saldos dos créditos adicionais transferidos e as

operações de crédito a eles vinculadas, de acordo com a Lei

n.º 4.320/1964. Nesse contexto, o possível superávit é apurado

no quadro de superávit/déficit financeiro integrante da estrutura

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239945

Contabilidade Pública

Assinale a opção correta a respeito da composição do patrimônio

público.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239222

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, as despesas empenhadas mas não pagas até o dia 31 de dezembro

deverão ser:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239221

Contabilidade Pública

Assinale a alternativa que indica qual é a demonstração contábil que evidencia as alterações verificadas no

patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício,

conforme disposto na Lei n.º 4.320/1964.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239211

Contabilidade Pública

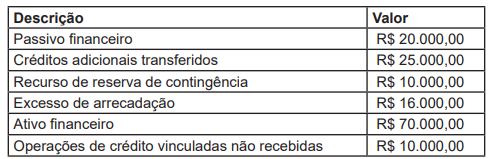

A Prefeitura Municipal de determinado município, solicitou informações à Secretaria de Contabilidade e

Finanças para verificar a disponibilidade de recursos para abertura de créditos adicionais especiais, durante a

execução orçamentária. Imediatamente, o Contador Geral do Município apresentou as seguintes informações:

Com base nas informações apresentadas e de acordo a Lei n° 4.320/64, assinale a alternativa que indica o valor que o contador apurou de superávit financeiro para fins de abertura de créditos adicionais.

Com base nas informações apresentadas e de acordo a Lei n° 4.320/64, assinale a alternativa que indica o valor que o contador apurou de superávit financeiro para fins de abertura de créditos adicionais.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239209

Contabilidade Pública

A etapa da despesa pública que consiste no ato emanado de autoridade competente que cria para o Estado

obrigação de pagamento pendente ou não de implemento de condição, é chamada de:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239208

Contabilidade Pública

A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP), foi a

segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas

registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise

das informações de acordo com sua natureza. As contas são estruturadas no Plano de Contas Aplicado ao

Setor Público em 7 níveis de desdobramento. Como é denominado o primeiro nível de desdobramento que

representa a classificação máxima de agregação das contas?

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239207

Contabilidade Pública

São despesas voltadas para políticas públicas nas áreas de Saúde e Educação, incluindo gastos com o Sistema Único de Saúde (SUS) e com o custeio das universidades, além dos aspectos previdenciários e sociais,

como o Benefício de Prestação Continuada e o Seguro-desemprego. O texto trata-se de:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239206

Contabilidade Pública

Ao analisar o movimento financeiro diário para elaboração de relatórios, o contador de um determinado município, identificou ingressos de recursos na conta única do município, provenientes das seguintes rubricas: Cota-Parte do ICMS e dividendos de uma empresa pública. Do ponto de vista orçamentário, como são classificadas

as origens dessas receitas, respectivamente?

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239205

Contabilidade Pública

O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade. Consequentemente, o desempenho de tais entidades podem ser apenas parcialmente avaliado por meio da análise da

situação patrimonial e dos fluxos de caixa. Os Relatórios Contábeis de Propósito Geral das Entidades do Setor

Público, fornecem informações aos seus usuários para subsidiar os processos decisórios e a prestação de

contas e responsabilização. Portanto, os usuários precisam de informações para subsidiar as avaliações de

algumas questões, tais como:

I - Se a entidade prestou seus serviços à sociedade de maneira a gerar retorno financeiro. II - Quais são os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos. III - Se a capacidade da entidade para prestar serviços melhorou ou piorou em comparação com exercícios anteriores. IV - A extensão na qual a carga tributária, que recai sobre os contribuintes em períodos futuros para pagar por serviços correntes, tem mudado.

De acordo com as afirmativas, assinale a alternativa CORRETA.

I - Se a entidade prestou seus serviços à sociedade de maneira a gerar retorno financeiro. II - Quais são os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos. III - Se a capacidade da entidade para prestar serviços melhorou ou piorou em comparação com exercícios anteriores. IV - A extensão na qual a carga tributária, que recai sobre os contribuintes em períodos futuros para pagar por serviços correntes, tem mudado.

De acordo com as afirmativas, assinale a alternativa CORRETA.

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

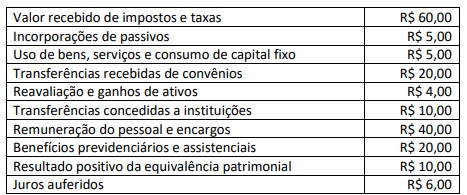

Q2238498

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou

independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. O resultado patrimonial do

período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O

valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. Considere a situação hipotética das variações patrimoniais ocorridas no exercício financeiro de 2022 em um determinado município:

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será:

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será:

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238497

Contabilidade Pública

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público e são válidos para todos os poderes

e para todas as esferas de governo. Os princípios orçamentários têm caráter impositivo, embora não sejam absolutos,

pois alguns deles possuem exceções e relativizações. Considerando que um município tenha incluído, no projeto de Lei

Orçamentária Anual, autorização para abertura de crédito adicional suplementar e contratação de operações de crédito,

nos termos da lei, é uma exceção a qual princípio orçamentário?

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238496

Contabilidade Pública

A Constituição Federal, nos artigos 157, inciso I, e 158, inciso I, determina que pertencem aos Estados, Distrito Federal

e aos Municípios o imposto de renda e os proventos de qualquer natureza, incidentes na fonte, pagos por eles, por suas

autarquias e pelas fundações que instituírem e mantiverem. Desse modo, a contabilidade espelha o fato efetivamente

ocorrido: mesmo correspondendo à arrecadação de um tributo de competência da União, tais recursos não pertencem

a ela. Considere a incidência do imposto de renda retido na fonte no montante de R$ 50.000,00 da folha de pagamento

dos servidores públicos municipais, referente à competência de janeiro de 2023. O valor do referido imposto deverá ser

contabilizado pelo município como:

Q2238253

Contabilidade Pública

Com relação à doutrina e à legislação aplicáveis à administração orçamentária e financeira pública, julgue o item seguinte.

É vedado conceder suprimento de fundos a servidor cuja

prestação de contas referente ao suprimento anterior ainda

não tenha sido aprovada.