Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.139 questões

Q2210343

Contabilidade Pública

Como ocorre em qualquer entidade, o encerramento do

exercício contábil implica alguns procedimentos específicos

que devem ser adotados por todos os entes da Federação e

contribuem substancialmente para um adequado controle,

acompanhamento e registro contábil tempestivo. Conforme a

prática contábil, há a necessidade de se encerrar, no final do

exercício, todas as contas patrimoniais relativas às variações

patrimoniais aumentativas e diminutivas em contrapartida à

conta de resultado patrimonial do exercício, vinculada à conta

2.3.7.0.0.00.00 – Resultado Acumulado. Entretanto, outras

contas contábeis permanecem com saldo, o qual é transferido

para o próximo exercício, como a seguinte conta:

Q2210342

Contabilidade Pública

Na realização da análise e avaliação do balanço

orçamentário, tendo como base a confrontação dos valores dos

itens das linhas e colunas de receitas e despesas, demonstrados

na estrutura e na composição da referida demonstração

contábil, será indicativo de que está ocorrendo uma situação de

descapitalização quando:

Q2210341

Contabilidade Pública

As características qualitativas da informação incluída nos

Relatórios Contábeis de Propósito Gerais (RCPGs) são atributos

que tornam a informação útil para os usuários e dão suporte ao

cumprimento dos objetivos da informação contábil. A qualidade

da informação que ajuda a assegurar aos usuários que os dados

contidos nos RCPGs representam fielmente os fenômenos

econômicos ou de outra natureza é denominada:

Q2210340

Contabilidade Pública

De acordo com as normas vigentes aplicadas ao setor

público atinente à avaliação dos elementos patrimoniais, devem

ser mensurados pelo custo histórico ou pelo custo corrente de

reposição, dos dois o menor, o estoque correspondente aos

seguintes itens:

Q2210338

Contabilidade Pública

Para apuração dos limites previstos na legislação vigente,

quanto ao montante das despesas totais com pessoal dos

entes da Federação, é considerado um gasto pertinente e

será computado na apuração daquele montante a despesa e o

consequente pagamento referente a:

Q2210337

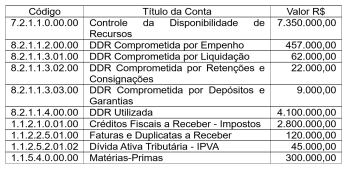

Contabilidade Pública

Com base nas informações constantes no quadro

demonstrativo apresentado a seguir, pode-se concluir que o valor

apurado do ativo financeiro evidenciado no balanço patrimonial,

em 31/12, era igual a:

Q2210336

Contabilidade Pública

A tabela de eventos é o instrumento utilizado pelas unidades

gestoras, no preenchimento das telas e dos documentos de

entrada no SIAFI, para transformar os atos e fatos administrativos

rotineiros em registros contábeis automáticos. O evento que

é a unidade básica da tabela possui um código composto de

seis dígitos numéricos estruturado na forma XX.X.XXX, que

corresponde a Classe, Tipo de Utilização e Código Sequencial.

Se uma determinada unidade gestora, no encerramento do

exercício financeiro, for realizar a inscrição de restos a pagar

processados, na NS (Nota de Sistema), deverá utilizar o evento

da seguinte classe:

Q2210335

Contabilidade Pública

O acesso às informações do SIAFI é feito por intermédio do

Sistema SENHA, que objetiva o uso autorizado dos recursos do

sistema, especificando os usuários autorizados ao acesso, as

transações disponíveis no sistema e os nove níveis indicativos

do tipo de informação que pode ser acessado pelo operador.

O nível que permite o acesso a todos os dados de qualquer

Unidade Gestora (UG) que tem a UG do operador como setorial

é o:

Q2210334

Contabilidade Pública

Com base nos preceitos estabelecidos na legislação

vigente, a reavaliação da estimativa de arrecadação, assim

como o ajuste da limitação de empenho deverão ser realizados

pelos entes da federação dentro da seguinte periodicidade:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210150

Contabilidade Pública

Relacione a Coluna 1 à Coluna 2, associando os conceitos e definições das receitas

públicas previstas na legislação e nas Normas de Contabilidade Aplicadas ao Setor Público.

Coluna 1 1. Transferências. 2. Tributos. 3. Gastos tributários. 4. Evento tributável.

Coluna 2

( ) São as disposições preferenciais da legislação tributária que fornecem benefícios fiscais a certos contribuintes e que não estão disponíveis a outros. ( ) É o evento que, por determinação do governo, poder legislativo ou outra autoridade, está sujeito à cobrança de impostos (ou qualquer outra forma de tributo). ( ) São ingressos de benefícios econômicos ou potencial de serviços futuros provenientes de transações sem contraprestação, diferentes de tributos. ( ) São benefícios econômicos ou potencial de serviços compulsoriamente pagos ou a pagar às entidades do setor público, de acordo com a legislação ou outra regulamentação, estabelecidos para gerar receita para o governo.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Transferências. 2. Tributos. 3. Gastos tributários. 4. Evento tributável.

Coluna 2

( ) São as disposições preferenciais da legislação tributária que fornecem benefícios fiscais a certos contribuintes e que não estão disponíveis a outros. ( ) É o evento que, por determinação do governo, poder legislativo ou outra autoridade, está sujeito à cobrança de impostos (ou qualquer outra forma de tributo). ( ) São ingressos de benefícios econômicos ou potencial de serviços futuros provenientes de transações sem contraprestação, diferentes de tributos. ( ) São benefícios econômicos ou potencial de serviços compulsoriamente pagos ou a pagar às entidades do setor público, de acordo com a legislação ou outra regulamentação, estabelecidos para gerar receita para o governo.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210149

Contabilidade Pública

Com base na Norma de Contabilidade Aplicada ao Setor Público que disciplina a

Demonstração dos Fluxos de Caixa, pode-se concluir que “a aquisição de ativos por meio da troca de

ativos, por meio da assunção direta do respectivo passivo ou ainda por meio de arrendamento

financeiro; e a conversão de dívida com terceiros em patrimônio líquido” são exemplos de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210148

Contabilidade Pública

Ao analisar os demonstrativos financeiros da Prefeitura Municipal de CFR, o

profissional contábil apurou a Receita Corrente Líquida em 31/12/2021, a qual totalizou

R$ 10.000.000,00 (dez milhões de reais). Considerando as normas de equilíbrio das contas públicas

e de responsabilidade fiscal, conclui-se que o montante global das operações de crédito interno e

externo no exercício NÃO poderá exceder:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210147

Contabilidade Pública

A seguinte estrutura parcial de relatório foi apresentada ao recém-empossado

profissional contábil da Prefeitura Municipal de VCR:

EXERCÍSIO: 20XX IMGRESSOS

Exercício Exercício

Nota Atual Anterior

Recite Orçammenária (I) Ordinária Vinculada Recursos vinculados à Educação Recursos vinculados à Saúde

Recursos vinculados à Previdência Social -- RPPS

Recursos vinculados à Previdência Social -- RGPS Recursos vinculados à Assistência Social (...) Outras Destinações de Recursos

Transferências Financeiras Recebidas (II) Transferências Recebidas para a Execução Orçamentária Transferências Recebidas Independentes de Execução Orçamentária

Transferências Recebidas para Aportes de recursos para o RPPS Transferências Recebidas para Aportes de recursos para o RGPS

Recebimentos Extraorçamentários (III) Inscrição de Restos a Pagar Não Processados Inscrição de Restos a Pagar Processados Depósitos Restituíveis e Valores Vinculados Outros Recebimentos Extraorçamentários

Saldo do Exercício Anterior (IV) Caixa e Equivalentes de Caixa Depósitos Restituíveis e Valores Vinculados

TOTOAL (V) = (I + II + II + IV)

Trata-se de:

EXERCÍSIO: 20XX IMGRESSOS

Exercício Exercício

Nota Atual Anterior

Recite Orçammenária (I) Ordinária Vinculada Recursos vinculados à Educação Recursos vinculados à Saúde

Recursos vinculados à Previdência Social -- RPPS

Recursos vinculados à Previdência Social -- RGPS Recursos vinculados à Assistência Social (...) Outras Destinações de Recursos

Transferências Financeiras Recebidas (II) Transferências Recebidas para a Execução Orçamentária Transferências Recebidas Independentes de Execução Orçamentária

Transferências Recebidas para Aportes de recursos para o RPPS Transferências Recebidas para Aportes de recursos para o RGPS

Recebimentos Extraorçamentários (III) Inscrição de Restos a Pagar Não Processados Inscrição de Restos a Pagar Processados Depósitos Restituíveis e Valores Vinculados Outros Recebimentos Extraorçamentários

Saldo do Exercício Anterior (IV) Caixa e Equivalentes de Caixa Depósitos Restituíveis e Valores Vinculados

TOTOAL (V) = (I + II + II + IV)

Trata-se de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210146

Contabilidade Pública

Quanto à reavaliação de bens do ativo imobilizado, assinale a alternativa correta de

acordo com as Normas de Contabilidade Aplicadas ao Setor Público.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210145

Contabilidade Pública

Em observância ao Plano de Contas Aplicado ao Setor Público – PCASP, a classificação

da despesa orçamentária por natureza compõe-se dos seguintes desdobramentos, EXCETO:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

Q2208769

Contabilidade Pública

No que tange às demonstrações contábeis relacionadas

ao setor publico, é corretor afirmar:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

Q2208768

Contabilidade Pública

O suprimento de fundos é caracterizado por ser um

adiantamento de valores a um servidor para futura prestação de contas, que, por sua vez, constitui uma despesa

orçamentária. Nesse sentido, assinale a alternativa que

indica a contabilização correta, no momento do empenho

da despesa, referente ao adiantamento, tendo o controle

como natureza da informação.

Q2207451

Contabilidade Pública

Em uma entidade pública os servidores do setor de contabilidade estavam analisando a classificação da categoria econômica de algumas despesas em decorrência de um erro apontado pelo órgão de controle no período anterior.

Ao final da discussão, eles chegaram ao consenso de que o item que, pelas suas características e impacto no patrimônio do ente, NÃO pode ser classificado como despesa corrente refere-se a:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Anchieta - SC

Prova:

AMEOSC - 2023 - Prefeitura de Anchieta - SC - Contador |

Q2205809

Contabilidade Pública

Acerca do Demonstrativo das Variações Patrimoniais e

Fluxo de Caixa, julgue os itens:

I.O Demonstrativo de Variações Patrimoniais registra as alterações ocorridas no patrimônio, independentemente de serem ou não resultado da execução orçamentária.

II.O Fluxo de Caixa é um demonstrativo contábil obrigatório no setor público brasileiro. Quanto ao julgamento dos itens, assinale a alternativa CORRETA:

I.O Demonstrativo de Variações Patrimoniais registra as alterações ocorridas no patrimônio, independentemente de serem ou não resultado da execução orçamentária.

II.O Fluxo de Caixa é um demonstrativo contábil obrigatório no setor público brasileiro. Quanto ao julgamento dos itens, assinale a alternativa CORRETA:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Anchieta - SC

Prova:

AMEOSC - 2023 - Prefeitura de Anchieta - SC - Contador |

Q2205808

Contabilidade Pública

Analise as afirmações abaixo sobre a Demonstração do

Resultado Econômico (DRE) na Contabilidade Pública:

I.A Demonstração do Resultado Econômico deve ser elaborada considerando sua conexão com o sistema de custos.

II.A Demonstração do Resultado Econômico deve incluir a receita econômica dos serviços prestados e dos bens ou produtos fornecidos, custos e despesas da ação pública e o resultado econômico.

III.A receita econômica é apurada através da multiplicação da quantidade de serviços prestados, bens ou produtos fornecidos, pelo custo de oportunidade.

É CORRETO o que se afirma em:

I.A Demonstração do Resultado Econômico deve ser elaborada considerando sua conexão com o sistema de custos.

II.A Demonstração do Resultado Econômico deve incluir a receita econômica dos serviços prestados e dos bens ou produtos fornecidos, custos e despesas da ação pública e o resultado econômico.

III.A receita econômica é apurada através da multiplicação da quantidade de serviços prestados, bens ou produtos fornecidos, pelo custo de oportunidade.

É CORRETO o que se afirma em: