Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.139 questões

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212369

Contabilidade Pública

Considere a seguinte situação abaixo:

Um município possui um terreno adquirido há 10 anos para a construção de uma escola municipal. O terreno foi comprado por R$ 500.000,00 na época da aquisição. Após 10 anos, uma avaliação de mercado indica que o terreno atualmente tem um valor de R$ 800.000,00. Qual método de mensuração de ativos seria adequado para registrar o terreno nas demonstrações contábeis do município?

Um município possui um terreno adquirido há 10 anos para a construção de uma escola municipal. O terreno foi comprado por R$ 500.000,00 na época da aquisição. Após 10 anos, uma avaliação de mercado indica que o terreno atualmente tem um valor de R$ 800.000,00. Qual método de mensuração de ativos seria adequado para registrar o terreno nas demonstrações contábeis do município?

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212368

Contabilidade Pública

Julgue as sentenças abaixo como VERDADEIRAS ou FALSAS.

(__) A mensuração dos ativos na contabilidade pública segue os princípios e normas contábeis estabelecidos, que buscam garantir a representação fidedigna dos ativos e a transparência nas informações

(__) A mensuração adequada dos ativos é de extrema importância na elaboração das demonstrações financeiras, pois os ativos representam uma parte significativa do patrimônio da entidade.

(__) A mensuração de ativos na contabilidade pública é um processo essencial para registrar apenas os recursos financeiros de uma entidade governamental.

A sequência CORRETA é:

(__) A mensuração dos ativos na contabilidade pública segue os princípios e normas contábeis estabelecidos, que buscam garantir a representação fidedigna dos ativos e a transparência nas informações

(__) A mensuração adequada dos ativos é de extrema importância na elaboração das demonstrações financeiras, pois os ativos representam uma parte significativa do patrimônio da entidade.

(__) A mensuração de ativos na contabilidade pública é um processo essencial para registrar apenas os recursos financeiros de uma entidade governamental.

A sequência CORRETA é:

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212367

Contabilidade Pública

Julgue as sentenças abaixo como VERDADEIRAS ou FALSAS.

(__) O regime contábil é baseado no princípio da competência, que determina que as receitas e despesas devem ser registradas no momento em que são realizadas, independentemente do momento do seu pagamento ou recebimento.

(__) O regime orçamentário e o regime contábil são duas abordagens idênticas utilizadas na gestão financeira de entidades públicas.

(__) No regime orçamentário, as receitas e despesas são estimadas e projetadas com base nas previsões orçamentárias, enquanto no regime contábil elas são registradas com base em seu valor real, de acordo com os princípios contábeis.

A sequência CORRETA é:

(__) O regime contábil é baseado no princípio da competência, que determina que as receitas e despesas devem ser registradas no momento em que são realizadas, independentemente do momento do seu pagamento ou recebimento.

(__) O regime orçamentário e o regime contábil são duas abordagens idênticas utilizadas na gestão financeira de entidades públicas.

(__) No regime orçamentário, as receitas e despesas são estimadas e projetadas com base nas previsões orçamentárias, enquanto no regime contábil elas são registradas com base em seu valor real, de acordo com os princípios contábeis.

A sequência CORRETA é:

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212366

Contabilidade Pública

Uma entidade governamental adquiriu um equipamento

por R$ 50.000,00. O equipamento tem uma vida útil

estimada de 10 anos. Qual o valor da depreciação anual

desse equipamento, considerando o método linear?

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212365

Contabilidade Pública

Em uma entidade governamental, o valor da dívida ativa é

de R$ 1.000.000,00. Durante o exercício, foram

recuperados R$ 200.000,00 dessa dívida. Qual é o saldo da

dívida ativa ao final do exercício?

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212364

Contabilidade Pública

Uma entidade governamental recebeu uma transferência

voluntária no valor de R$ 500.000,00. Qual é o lançamento

contábil correto para registrar essa transferência?

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212363

Contabilidade Pública

Uma entidade governamental apresentou no seu Balanço

Orçamentário um superávit de R$ 500.000,00 no exercício

financeiro anterior. Durante o exercício atual, ocorreram

as seguintes transações:

Receita arrecadada no valor de R$ 800.000,00. Despesas empenhadas no valor de R$ 650.000,00. Despesas liquidadas no valor de R$ 600.000,00.

Com base nas informações acima, qual será o resultado patrimonial do exercício atual?

Receita arrecadada no valor de R$ 800.000,00. Despesas empenhadas no valor de R$ 650.000,00. Despesas liquidadas no valor de R$ 600.000,00.

Com base nas informações acima, qual será o resultado patrimonial do exercício atual?

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212362

Contabilidade Pública

Qual dos seguintes critérios é fundamental para a

mensuração da variação patrimonial de forma confiável?

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212361

Contabilidade Pública

Considere o excerto abaixo.

______ são mensuradas em termos monetários e representam o valor despendido pela entidade para a realização de suas atividades. Elas são importantes para a avaliação do custo das operações, o controle dos gastos e a maximização da eficiência financeira.

Marque a alternativa que substitui corretamente as lacunas acima.

______ são mensuradas em termos monetários e representam o valor despendido pela entidade para a realização de suas atividades. Elas são importantes para a avaliação do custo das operações, o controle dos gastos e a maximização da eficiência financeira.

Marque a alternativa que substitui corretamente as lacunas acima.

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212359

Contabilidade Pública

Julgue os excertos abaixo.

I. O sistema de Contabilidade Federal tem como objetivo fornecer subsídios para a tomada de decisões, a transparência e o controle da gestão dos recursos públicos.

II. O campo de aplicação do sistema de Contabilidade Federal abrange todos os órgãos e entidades da Administração Pública Federal, sejam eles diretos ou indiretos.

III. O sistema de Contabilidade Federal pode ser definido como um conjunto de diretrizes, princípios, normas e procedimentos contábeis que visam padronizar e orientar a elaboração, a organização, o registro, a análise e a divulgação das informações contábeis no âmbito dos órgãos e entidades da Administração Pública Federal.

Podemos afirmar que:

I. O sistema de Contabilidade Federal tem como objetivo fornecer subsídios para a tomada de decisões, a transparência e o controle da gestão dos recursos públicos.

II. O campo de aplicação do sistema de Contabilidade Federal abrange todos os órgãos e entidades da Administração Pública Federal, sejam eles diretos ou indiretos.

III. O sistema de Contabilidade Federal pode ser definido como um conjunto de diretrizes, princípios, normas e procedimentos contábeis que visam padronizar e orientar a elaboração, a organização, o registro, a análise e a divulgação das informações contábeis no âmbito dos órgãos e entidades da Administração Pública Federal.

Podemos afirmar que:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Auxiliar Administrativo |

Q2211736

Contabilidade Pública

Tendo por base a classificação das despesas públicas definida pela Lei nº 4.320/1964,

assinale a alternativa que apresenta, respectivamente, uma despesa de custeio, uma despesa de

transferência corrente e uma inversão financeira.

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211541

Contabilidade Pública

O MCASP de 2019 define que a situação patrimonial líquida é a diferença entre os

ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida

no Balanço Patrimonial como patrimônio líquido. Nesse sentido, com base nas definições do referido

Manual, analise as seguintes assertivas, relativas alguns dos integrantes do patrimônio líquido,

assinalando C, se corretas ou I, se incorretas.

( ) Capital social. ( ) Reservas de capital. ( ) Reservas de lucros. ( ) Estoques.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Capital social. ( ) Reservas de capital. ( ) Reservas de lucros. ( ) Estoques.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211538

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) de 2019,

analise as seguintes assertivas, relativas a restos a pagar:

I. São Restos a Pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente.

II. Distingue-se dois tipos de restos a pagar: os processados (despesas já liquidadas); e os não processados (despesas a liquidar ou em liquidação).

III. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

Quais estão corretas?

I. São Restos a Pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente.

II. Distingue-se dois tipos de restos a pagar: os processados (despesas já liquidadas); e os não processados (despesas a liquidar ou em liquidação).

III. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

Quais estão corretas?

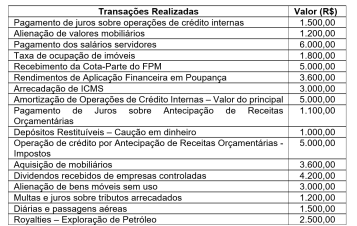

Q2210352

Contabilidade Pública

Em 31 de agosto, com base nas transações realizadas

durante o mês, por um determinado Estado da federação, os

seguintes dados foram registrados na contabilidade:

Com bases nos dados apresentados, pode-se afirmar que:

Com bases nos dados apresentados, pode-se afirmar que:

Q2210351

Contabilidade Pública

As transferências constitucionais são uma das formas

de o Governo Federal enviar recursos financeiros para os

Estados da Federação, por meio do Fundo de Participação dos

Estados (FPE). Cabe ao Tesouro Nacional, em cumprimento

aos dispositivos constitucionais, efetuar as transferências dos

recursos aos Estados, nos prazos legalmente estabelecidos,

informando as previsões de receitas e os valores liberados com

as respectivas bases de cálculo. Por sua vez, compete aos

Estados, após conhecimento da transferência a ser executada,

efetuar o seguinte lançamento contábil:

Q2210350

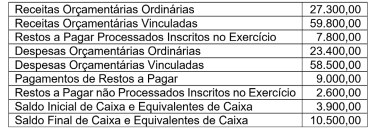

Contabilidade Pública

O balanço financeiro elaborado no final do exercício

financeiro de 2022, por uma determinada prefeitura, apresentava

a seguinte composição (valores em Reais):

Com as informações acima, o valor da geração líquida de caixa e equivalente de caixa indicada na Demonstração dos Fluxos de Caixa, elaborada na mesma data, era igual a:

Com as informações acima, o valor da geração líquida de caixa e equivalente de caixa indicada na Demonstração dos Fluxos de Caixa, elaborada na mesma data, era igual a:

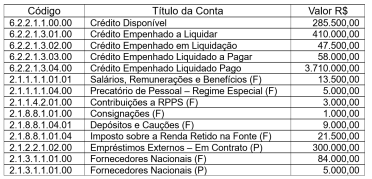

Q2210348

Contabilidade Pública

Após terem sido efetuados todos os registros das transações

realizadas no exercício financeiro de 2022, foi elaborado, em

31 de dezembro, por um determinado ente público, o balancete

contábil e, dele, foram extraídas as seguintes informações:

Com base nas informações apresentadas, pode-se concluir que, em 31/12/2022, por ocasião da elaboração do balanço patrimonial, o Passivo Financeiro apresentava o seguinte valor:

Com base nas informações apresentadas, pode-se concluir que, em 31/12/2022, por ocasião da elaboração do balanço patrimonial, o Passivo Financeiro apresentava o seguinte valor:

Q2210347

Contabilidade Pública

A classificação da receita, consoante a Portaria 163/2001,

possibilita a identificação detalhada dos recursos que ingressam

nos cofres públicos. É formada por um código numérico de 8

dígitos que se subdivide em cinco níveis, conforme a forma

genérica definida (C.O.E.DESD.T). A classificação da receita

quanto ao Tipo – 5º nível (T), correspondente ao último dígito

na natureza de receita, tem a finalidade de identificar o tipo de

arrecadação. No caso de um determinado estado da federação,

durante o exercício financeiro, arrecadar uma receita devido ao

pagamento efetuado por contribuinte correspondente às multas

e aos juros de mora de um imposto não recolhido na data de

vencimento, a receita deveria ter sido classificada, quanto a sua

natureza, com a seguinte codificação:

Q2210345

Contabilidade Pública

O documento utilizado no SIAFI para a entrada de dados

necessários à execução orçamentária, financeira e contábil, que

permite registar valores decorrentes de desdobramento, por

plano interno ou por fontes de recursos dos créditos previstos

no Orçamento Geral da União, bem como dos créditos não

consignados, é denominado:

Q2210344

Contabilidade Pública

No exercício financeiro de 2022, um determinado ente

governamental, em cumprimento ao seu programa de trabalho,

adquiriu de uma rede hospitalar privada quatro ambulâncias

UTI que não seriam mais utilizadas por aquele grupo. O gasto

realizado nessa aquisição, de acordo com as normas vigentes

aplicadas às despesas públicas, deveria ter sido classificado

quanto ao grupo de natureza da despesa (GND) como: