Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.139 questões

Ano: 2023

Banca:

Quadrix

Órgão:

CREFITO-7ª Região(BA e SE)

Prova:

Quadrix - 2023 - CREFITO-7ª Região(BA e SE) - Assistente Administrativo – Financeiro |

Q2218111

Contabilidade Pública

Com base nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), do Conselho Federal de Contabilidade (CFC), julgue o item.

No setor público, basta a aprovação da lei de orçamento na casa legislativa para que se proceda ao reconhecimento do passivo no balanço patrimonial do ente.

No setor público, basta a aprovação da lei de orçamento na casa legislativa para que se proceda ao reconhecimento do passivo no balanço patrimonial do ente.

Ano: 2023

Banca:

Quadrix

Órgão:

CREFITO-7ª Região(BA e SE)

Prova:

Quadrix - 2023 - CREFITO-7ª Região(BA e SE) - Assistente Administrativo – Financeiro |

Q2218110

Contabilidade Pública

Com base nas Normas Brasileiras de Contabilidade Aplicadas

ao Setor Público (NBC TSP), do Conselho Federal de

Contabilidade (CFC), julgue o item.

Segundo a NBC TSP – Estrutura Conceitual, a demonstração das variações patrimoniais deverá ser elaborada com base em um regime contábil misto de arrecadação para as receitas e de empenho para as despesas.

Segundo a NBC TSP – Estrutura Conceitual, a demonstração das variações patrimoniais deverá ser elaborada com base em um regime contábil misto de arrecadação para as receitas e de empenho para as despesas.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Bom Retiro do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Bom Retiro do Sul - RS - Fiscal Tributário |

Q2217727

Contabilidade Pública

De acordo com as normas da contabilidade aplicada ao setor público, o ingresso

financeiro no Município decorrente de uma operação de crédito em que se toma um empréstimo

bancário de longo prazo para financiar determinada obra pública classifica-se como:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Bom Retiro do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Bom Retiro do Sul - RS - Tesoureiro |

Q2215774

Contabilidade Pública

Em relação à Contabilidade Aplicada ao Setor público, analise as assertivas abaixo e

assinale V, se verdadeiras, ou F, se falsas.

( ) Subsistema Orçamentário é um sistema analítico que tem como objetivo controlar a execução do disposto na Lei do Orçamento Anual (LOA).

( ) Embora a doutrina atribua nomes diferentes, o resultado financeiro e o resultado orçamentário tratam de um único resultado, sem distinções.

( ) No resultado patrimonial, se verifica o superávit ou déficit patrimonial do exercício.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Subsistema Orçamentário é um sistema analítico que tem como objetivo controlar a execução do disposto na Lei do Orçamento Anual (LOA).

( ) Embora a doutrina atribua nomes diferentes, o resultado financeiro e o resultado orçamentário tratam de um único resultado, sem distinções.

( ) No resultado patrimonial, se verifica o superávit ou déficit patrimonial do exercício.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Bom Retiro do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Bom Retiro do Sul - RS - Tesoureiro |

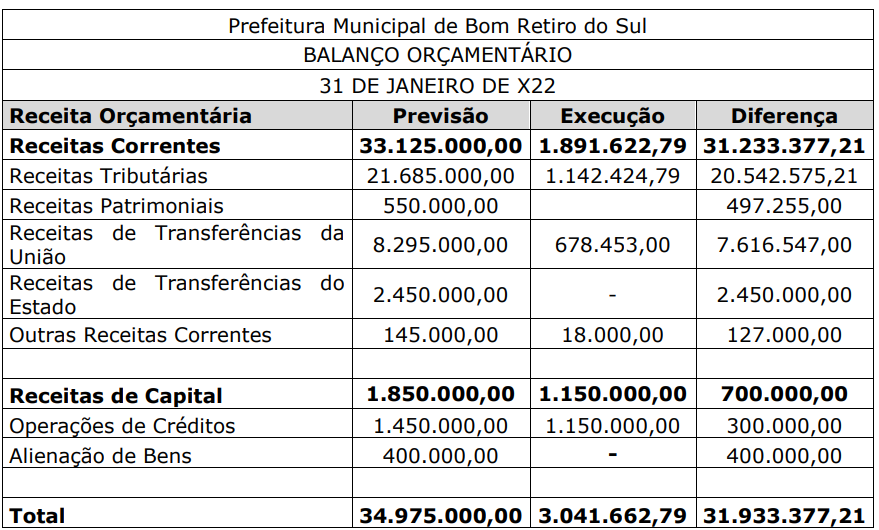

Q2215773

Contabilidade Pública

A Prefeitura Municipal de Bom Retiro do Sul apresentou o seguinte Balanço

Orçamentário das receitas do exercício X22:

Assinale a alternativa que apresenta o valor das Receitas Patrimoniais executadas.

Assinale a alternativa que apresenta o valor das Receitas Patrimoniais executadas.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Bom Retiro do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Bom Retiro do Sul - RS - Tesoureiro |

Q2215772

Contabilidade Pública

Analise as assertivas abaixo sobre operações no Balanço Orçamentário, e assinale a

alternativa correta.

I. Se a fixação das Despesas com Equipamentos e Material Permanente foi de 3.980.000,00 e a execução foi de 32.350,00 então a diferença corresponde à 3.947.650,00.

II. Se houve uma diferença na Amortização da dívida de 643.557,17 e a execução foi de 456.442,83, então a fixação foi de 1.100.000,00.

III. Obras e instalações pertencem a categoria de despesas de capital.

I. Se a fixação das Despesas com Equipamentos e Material Permanente foi de 3.980.000,00 e a execução foi de 32.350,00 então a diferença corresponde à 3.947.650,00.

II. Se houve uma diferença na Amortização da dívida de 643.557,17 e a execução foi de 456.442,83, então a fixação foi de 1.100.000,00.

III. Obras e instalações pertencem a categoria de despesas de capital.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Bom Retiro do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Bom Retiro do Sul - RS - Tesoureiro |

Q2215771

Contabilidade Pública

Relativamente aos serviços públicos, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. Essenciais.

2. Individuais.

3. Desconcentrados.

Coluna 2

( ) Satisfazem a usuários predeterminados e de forma individual.

( ) Serviços executados centralizadamente pela Administração, porém com distribuição de atribuições entre seus diversos órgãos.

( ) São os considerados por lei ou por força de sua própria natureza como de necessidade pública ou de execução privativa da Administração Pública.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Bom Retiro do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Bom Retiro do Sul - RS - Tesoureiro |

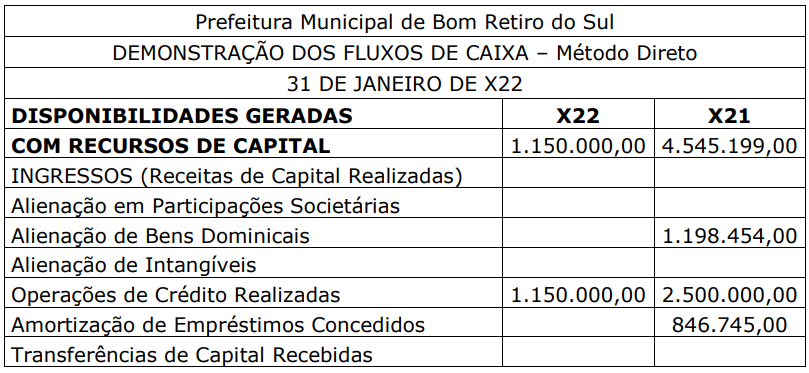

Q2215770

Contabilidade Pública

A Prefeitura Municipal de Bom Retiro do Sul apresentou a seguinte Demonstração do

Fluxo de Caixa das disponibilidades geradas com recursos de capital do exercício X22:

Assinale a alternativa que apresenta o valor da variação que ocorreu nas Receitas de Operações de Crédito Realizadas.

Assinale a alternativa que apresenta o valor da variação que ocorreu nas Receitas de Operações de Crédito Realizadas.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Fiscal de Tributos |

Q2215732

Contabilidade Pública

Ainda de acordo com a Lei nº 4.320/1964, julgue

as afirmativas a seguir entre falsas (F) ou

verdadeiras, assinalando a alternativa com a

sequência correta.

( ) A Lei do Orçamento poderá sofrer alterações durante a execução orçamentária através de créditos adicionais, os quais podem ser classificados em complementares, especiais e ordinários.

( ) As receitas e despesas são classificadas, segundo sua categoria econômica, em correntes, de capital e neutras.

( ) A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade.

( ) A Lei do Orçamento poderá sofrer alterações durante a execução orçamentária através de créditos adicionais, os quais podem ser classificados em complementares, especiais e ordinários.

( ) As receitas e despesas são classificadas, segundo sua categoria econômica, em correntes, de capital e neutras.

( ) A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade universalidade e anualidade.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Fiscal de Tributos |

Q2215730

Contabilidade Pública

Nos termos da Lei nº 4.320/1964, o estágio ou

etapa da despesa orçamentária em que a

autoridade competente cria para o Estado

obrigação de pagamento, pendente ou não de

implemento de condição, é denominado:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Fiscal de Tributos |

Q2215724

Contabilidade Pública

Com base nos dados informados na questão

anterior, assinale a alternativa que evidencia o

correto registro contábil na data do efetivo

recebimento dos valores pelo escritório de

Advocacia:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

PGM de Natal - RN

Prova:

CESPE / CEBRASPE - 2023 - PGM - RN - Procurador Geral do Município de Natal |

Q2215556

Contabilidade Pública

Nos termos da Lei n° 4.320/1964, as despesas empenhadas e liquidadas, mas não pagas até 31 de dezembro do ano, são denominadas

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214349

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao

Setor Público – 9ª edição, no setor público

brasileiro, a consolidação das demonstrações

contábeis pode ser feita no âmbito

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214348

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao

Setor Público – 9ª edição, a Demonstração do

Fluxo de Caixa (DFC)

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214347

Contabilidade Pública

Em relação à Demonstração das Mutações no

Patrimônio Líquido (DMPL), nas entidades do

setor público, assinale a alternativa correta.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214346

Contabilidade Pública

No âmbito do Ministério Público do Mato Grosso

do Sul, para a mensuração inicial do custo de um

item de ativo imobilizado, pode haver duas

alternativas possíveis: a do

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214345

Contabilidade Pública

A classificação por fontes ou destinações de

recursos (FR) tem como objetivo agrupar receitas

que possuam as mesmas normas de aplicação na

despesa. Dessa forma, a estrutura de codificação

das FR a serem utilizadas pelos Estados, Distrito

Federal e Municípios, é composta de

I. codificação de três dígitos para especificação das fontes ou destinação de recursos, padronizada no intervalo de 000 e 499;

II. informação quanto ao exercício em que o recurso foi arrecadado;

III. informações adicionais que complementam a classificação por fonte ou destinação de recursos.

Em relação a essa composição, está correto o que se afirma em

I. codificação de três dígitos para especificação das fontes ou destinação de recursos, padronizada no intervalo de 000 e 499;

II. informação quanto ao exercício em que o recurso foi arrecadado;

III. informações adicionais que complementam a classificação por fonte ou destinação de recursos.

Em relação a essa composição, está correto o que se afirma em

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214344

Contabilidade Pública

A inscrição do crédito em dívida ativa nas

entidades do setor público configura-se fato

contábil

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214343

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao

Setor Público – 9ª edição, caso o ente federativo

estadual possua déficit atuarial apresentado pelo

seu Regime Próprio de Previdência dos

Servidores Públicos (RPPS), deverá apresentar

um plano de amortização que poderá consistir no

estabelecimento de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214342

Contabilidade Pública

No âmbito do Ministério Público do Mato Grosso

do Sul, as despesas orçamentárias com gasto de

passagens e despesas com locomoção serão

classificadas no elemento de despesa