Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.139 questões

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222426

Contabilidade Pública

Texto associado

Utilize os dados a seguir para responder à questão.

Uma entidade hipotética do setor público publicou as seguintes informações, retiradas da sua Demonstração do Fluxo de

Caixa do último exercício, em R$:

Alienação de Bens: 3.450.000,00

Amortização de dívidas: 130.000,00

Aquisição de ativo não circulante: 1.300.000,00

Concessão de empréstimos e financiamentos: 780.000,00

Operações de crédito: 345.000,00

Pessoal e demais despesas: 1.200.000,00

Receita tributária: 10.567.000,00

Transferências concedidas: 3.000.000,00

Transferências recebidas: 2.800.000,00

O Fluxo de Caixa Líquido das atividades de investimento

da entidade pública, em R$, totalizou

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222029

Contabilidade Pública

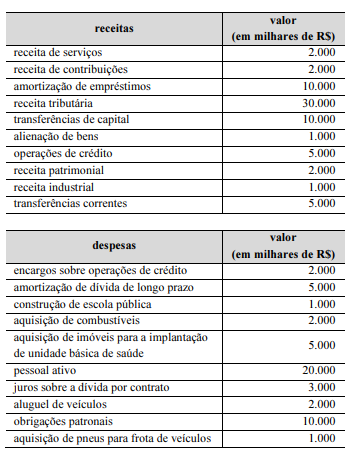

Considerando que as informações precedentes sejam relativas ao demonstrativo financeiro de receitas e despesas de um ente da Federação no exercício de 2022, julgue o próximo item.

O valor das receitas de capital é de R$ 28.000.000.

O valor das receitas de capital é de R$ 28.000.000.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222011

Contabilidade Pública

Acerca de princípios, conceitos e transparência na gestão fiscal, julgue o item subsecutivo.

Os planos, orçamentos e lei de diretrizes orçamentárias, bem como as prestações de contas e o respectivo parecer prévio, são considerados instrumentos de transparência da gestão fiscal.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221642

Contabilidade Pública

No que diz respeito à Conta Única do Tesouro, julgue o item Espaço livre subsecutivo.

A Conta Única do Tesouro abrange exclusivamente os ingressos de recursos de natureza orçamentária.

A Conta Única do Tesouro abrange exclusivamente os ingressos de recursos de natureza orçamentária.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221641

Contabilidade Pública

No que diz respeito à Conta Única do Tesouro, julgue o item Espaço livre subsecutivo.

A instituição da Conta Única do Tesouro nos municípios decorre do principio da unidade de caixa, que veda a fragmentação dos recursos para a criação de caixas especiais.

A instituição da Conta Única do Tesouro nos municípios decorre do principio da unidade de caixa, que veda a fragmentação dos recursos para a criação de caixas especiais.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221636

Contabilidade Pública

Acerca de noções de contabilidade pública, julgue o próximo item.

Para efeito de classificação de despesa, considera-se material permanente aquele que possua duração superior a um ano.

Para efeito de classificação de despesa, considera-se material permanente aquele que possua duração superior a um ano.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221635

Contabilidade Pública

Acerca de noções de contabilidade pública, julgue o próximo item.

O lançamento do fato gerador relativo ao Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) no momento de sua ocorrência, será representado pelos registros contábeis a seguir, sob a ótica do Plano de Contas Aplicado 30 Setor Público (PCASP), no sistema patrimonial.

D 1.1.2.2.xxx.xx Créditos Tributários a Receber (P) C 4.1.1.2.x.xxx.xx Impostos sobre o Patrimônio e a Renda

O lançamento do fato gerador relativo ao Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) no momento de sua ocorrência, será representado pelos registros contábeis a seguir, sob a ótica do Plano de Contas Aplicado 30 Setor Público (PCASP), no sistema patrimonial.

D 1.1.2.2.xxx.xx Créditos Tributários a Receber (P) C 4.1.1.2.x.xxx.xx Impostos sobre o Patrimônio e a Renda

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221634

Contabilidade Pública

Acerca de noções de contabilidade pública, julgue o próximo item.

No âmbito da contabilidade aplicada ao setor público, existência do regime patrimonial que estabelece o regime de caixa para as receitas, e da competência para as despesas não exime a administração pública de evidenciar a execução orçamentária, seja ela independente ou resultante da variação patrimonial.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221629

Contabilidade Pública

No que concerne ao planejamento e ao orçamento público, julgue o item a seguir.

Inversões financeiras são despesas de capital destinadas à aquisição de imóveis ou de bens de capital já em utilização; á aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não resultar em aumento do capital; ou à constituição ou ao aumento do capital de empresas ou entidades com finalidades comerciais ou financeiras.

Inversões financeiras são despesas de capital destinadas à aquisição de imóveis ou de bens de capital já em utilização; á aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não resultar em aumento do capital; ou à constituição ou ao aumento do capital de empresas ou entidades com finalidades comerciais ou financeiras.

Q2221074

Contabilidade Pública

Durante o desenvolvimento de uma ação prevista na Lei Orçamentária Anual de determinado município, observou-se a insuficiência de dotação para sua realização, fato que demandou a abertura de crédito adicional. Nesse caso, é

CORRETO afirmar que deve ser realizada a abertura de crédito adicional:

Q2221071

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, as variações patrimoniais aumentativas e

diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e

que afetam o resultado. Dessa forma, é CORRETO afirmar que as Variações Patrimoniais Diminutivas ocorrem em

razão de:

Q2221069

Contabilidade Pública

O controle interno no setor público é um conjunto de atividades, medidas e procedimentos implementados em

uma organização governamental para garantir que seus objetivos sejam alcançados de forma eficiente, eficaz e

econômica. A respeito do controle interno, é CORRETO afirmar que seja realizado:

Q2221066

Contabilidade Pública

A classificação da receita orçamentária por natureza é uma forma de agrupar as diferentes fontes de recursos

financeiros que o governo prevê arrecadar em categorias específicas, de acordo com suas características

econômicas. A classificação por natureza da receita orçamentária, estabelecida por meio da portaria conjunta

STN/SOF nº 163, de 4 de maio de 2021, segue uma codificação composta por oito dígitos que representam: a

Categoria Econômica, a Origem, a Espécie, os Desdobramentos e o Tipo de Receita. A esse respeito é CORRETO

afirmar que:

Q2221065

Contabilidade Pública

As características qualitativas permitem que uma informação contábil se torne útil para os usuários. A respeito

dessas características, é CORRETO afirmar que:

Q2221057

Contabilidade Pública

Uma universidade federal registrou em sua contabilidade o recebimento de um valor relativo à venda de um

automóvel. Essa transação é entendida pela contabilidade como sendo:

Q2221041

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o Balanço Orçamentário demonstrará as

receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o

exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação. Isto posto,

quais classes do Plano de Contas Aplicado ao Setor Público (PCASP) serão utilizadas para o Balanço Orçamentário?

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219574

Contabilidade Pública

No início do segundo semestre de um exercício financeiro, o

gestor de um ente público solicitou orientação da Secretaria de

Planejamento para proceder à abertura de um crédito adicional

especial em conformidade com a legislação de referência.

A Secretaria de Planejamento informou, corretamente, que

deveria:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219566

Contabilidade Pública

Na adoção de sistema de informações de custos em uma

entidade pública, é necessário definir um método de custeio para

associar os custos ao que se deseja mensurar (objeto de custo).

Uma entidade que definiu como método o custeio por absorção

deve alocar aos centros de custos:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219565

Contabilidade Pública

Uma entidade fez o registro do empenho de uma despesa em

03/11/20X1. Em 31/12/20X1 não havia ocorrido o fato gerador da

obrigação.

Nesse caso, se comprovadas as condições necessárias para

inscrição de restos a pagar, deve-se debitar a conta Crédito

empenhado a liquidar (classe 6) e creditar a conta:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219564

Contabilidade Pública

Uma entidade pública adquiriu e registrou em seu patrimônio um

ativo que já foi utilizado por outra entidade. O Manual de

Contabilidade Aplicada ao Setor Público (MCASP) orienta que,

para depreciação desse tipo de bem, deve adotar como prazo de

vida útil:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em: