Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.021 questões

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087954

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, o plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Sobre o Plano de Contas Aplicado ao Setor Público (PCASP), é CORRETO afirmar que está estruturado de acordo com as seguintes naturezas das informações contábeis:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087953

Contabilidade Pública

Analise as afirmações abaixo sobre as despesas públicas e responda ao que se pede:

I- Despesa orçamentária efetiva é aquela que, no momento de sua realização, reduz a situação líquida patrimonial da entidade. Constitui fato contábil modificativo diminutivo.

II- Despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

III- Consideram-se restos a pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

É CORRETO o que se afirma em:

I- Despesa orçamentária efetiva é aquela que, no momento de sua realização, reduz a situação líquida patrimonial da entidade. Constitui fato contábil modificativo diminutivo.

II- Despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

III- Consideram-se restos a pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

É CORRETO o que se afirma em:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087952

Contabilidade Pública

Sobre inventários, julgue as proposições a seguir:

I- O empenho da despesa poderá exceder o limite dos créditos concedidos.

II- O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento pendente ou não de implemento de condição.

III- A ordem de pagamento não poderá ser exarada em documentos processados pelos serviços de contabilidade.

IV- O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

É CORRETO o que se afirma apenas em:

I- O empenho da despesa poderá exceder o limite dos créditos concedidos.

II- O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento pendente ou não de implemento de condição.

III- A ordem de pagamento não poderá ser exarada em documentos processados pelos serviços de contabilidade.

IV- O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

É CORRETO o que se afirma apenas em:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087951

Contabilidade Pública

Analise as afirmações abaixo sobre as receitas públicas:

I- A renda obtida pelo aluguel de imóveis públicos a terceiros é exemplo de receita patrimonial.

II- Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da Constituição e das leis vigentes em matérias financeiras, destinando-se o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

III- As receitas provenientes das atividades industriais envolvem a extração e o beneficiamento de matérias-primas, bem como a produção e comercialização de bens relacionados às indústrias extrativa mineral, mecânica, química e de transformação em geral.

É CORRETO o que se afirma em:

I- A renda obtida pelo aluguel de imóveis públicos a terceiros é exemplo de receita patrimonial.

II- Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da Constituição e das leis vigentes em matérias financeiras, destinando-se o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

III- As receitas provenientes das atividades industriais envolvem a extração e o beneficiamento de matérias-primas, bem como a produção e comercialização de bens relacionados às indústrias extrativa mineral, mecânica, química e de transformação em geral.

É CORRETO o que se afirma em:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087950

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, as etapas da receita orçamentária podem ser resumidas em:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087949

Contabilidade Pública

De acordo com a Lei nº 4.320/64, a receita orçamentária é classificada por categorias econômicas. Sobre esta classificação, assinale a opção CORRETA:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087948

Contabilidade Pública

Os créditos adicionais são as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento segundo a Lei nº 4.320/64. Sobre as classificações dos créditos adicionais, assinale a opção CORRETA:

Ano: 2024

Banca:

Creative Group

Órgão:

Prefeitura de Camaquã - RS

Prova:

Creative Group - 2024 - Prefeitura de Camaquã - RS - Contador |

Q3087845

Contabilidade Pública

O levantamento de estoque é uma atividade fundamental na contabilidade de custos, pois fornece

informações precisas sobre os bens disponíveis

para venda e os custos associados a esses bens. A

correta mensuração dos estoques é crucial para a

elaboração das demonstrações financeiras e para

a gestão eficiente dos recursos da entidade. Com

base no Pronunciamento Contábil do Comitê de

Pronunciamentos Contábeis - CPC 16 (R1), assinale a alternativa que apresenta corretamente um

aspecto relacionado ao levantamento de estoques.

Ano: 2024

Banca:

Creative Group

Órgão:

Prefeitura de Camaquã - RS

Prova:

Creative Group - 2024 - Prefeitura de Camaquã - RS - Contador |

Q3087843

Contabilidade Pública

No contexto da Contabilidade Pública, conforme

o Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 10ª Edição, as etapas da receita

e da despesa são fundamentais para a correta gestão financeira dos entes públicos. Assinale a alternativa que apresenta corretamente as etapas da

receita pública.

Ano: 2024

Banca:

Creative Group

Órgão:

Prefeitura de Camaquã - RS

Prova:

Creative Group - 2024 - Prefeitura de Camaquã - RS - Contador |

Q3087841

Contabilidade Pública

A mensuração do custo de estoques é um aspecto

crucial da contabilidade pública, conforme as diretrizes estabelecidas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 10ª

Edição. Essa mensuração assegura que os estoques reflitam com precisão o valor dos bens disponíveis, impactando diretamente a qualidade

das informações contábeis e a transparência na

gestão dos recursos públicos. Com base nessa informação, considere as afirmativas a seguir:

I. O preço de compra;

II. Os impostos de importação e outros tributos recuperáveis;

III. Mão-de-obra direta;

IV. Seguro.

V. Manuseio.

De acordo com o MCASP – 10ª, assinale a alternativa que contém apenas os itens que compreendem o custo de aquisição.

I. O preço de compra;

II. Os impostos de importação e outros tributos recuperáveis;

III. Mão-de-obra direta;

IV. Seguro.

V. Manuseio.

De acordo com o MCASP – 10ª, assinale a alternativa que contém apenas os itens que compreendem o custo de aquisição.

Ano: 2024

Banca:

Creative Group

Órgão:

Prefeitura de Camaquã - RS

Prova:

Creative Group - 2024 - Prefeitura de Camaquã - RS - Contador |

Q3087840

Contabilidade Pública

De acordo com a Lei nº 4.320/64, e Lei Complementar nº 101/2000, assinale a alternativa correta.

Ano: 2024

Banca:

Creative Group

Órgão:

Prefeitura de Camaquã - RS

Prova:

Creative Group - 2024 - Prefeitura de Camaquã - RS - Analista de Controle Interno |

Q3087836

Contabilidade Pública

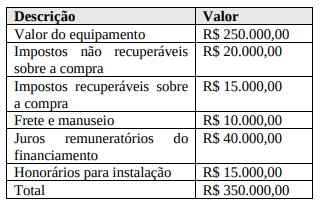

Em 15/03/20X1, uma Prefeitura Municipal realizou a compra de um equipamento de informática para modernizar seus sistemas administrativos, com um desembolso total no valor de R$ 350.000,00, a ser realizado em três parcelas. A aquisição foi acompanhada pelo Analista de Controle Interno, que verificou os seguintes custos incluídos no valor total:

O Analista de Controle Interno precisa realizar o reconhecimento inicial desse ativo no balanço patrimonial da Prefeitura Municipal. Qual o valor que deve ser reconhecido no ativo imobilizado?

Ano: 2024

Banca:

Creative Group

Órgão:

Prefeitura de Camaquã - RS

Prova:

Creative Group - 2024 - Prefeitura de Camaquã - RS - Auditor Fiscal Tributário |

Q3087824

Contabilidade Pública

Durante uma auditoria realizada em uma

prefeitura municipal, o auditor identificou que

determinadas despesas orçamentárias estavam

sendo classificadas como ‘‘despesas de capital’’,

quando na realidade eram despesas correntes.

Essa prática, recorrente em diversas secretarias

da administração, resultou na melhoria artificial

dos indicadores financeiros apresentados pela

prefeitura, como o superávit primário. Ao

examinar os registros contábeis e os relatórios de

gestão fiscal, o auditor notou ainda que valores

significativos de restos a pagar processados

estavam sendo subavaliados, o que afetava a

transparência dos demonstrativos financeiros.

Com base nas Normas Brasileiras de Auditoria

Governamental (NBASP) e no Manual de

Contabilidade Aplicada ao Setor Público

(MCASP), assinale a alternativa que apresenta a

medida corretiva mais adequada que o auditor

deve recomendar para corrigir e prevenir essas

práticas contábeis inadequadas.

Ano: 2024

Banca:

Creative Group

Órgão:

Prefeitura de Camaquã - RS

Prova:

Creative Group - 2024 - Prefeitura de Camaquã - RS - Auditor Fiscal Tributário |

Q3087821

Contabilidade Pública

A Prefeitura de um município está revisando o

balanço financeiro do exercício fiscal para

determinar se houve superávit ou déficit nas

contas públicas. Após a análise, os seguintes

valores foram identificados:

1) Ativo Financeiro: R$ 3.500.000,00

2) Passivo Financeiro: R$ 2.800.000,00

3) Saldos de Créditos Adicionais Transferidos: R$ 450.000,00

4) Operações de Crédito Vinculadas aos Créditos Adicionais: R$ 200.000,00

Com base na definição de superávit financeiro, qual é o valor do superávit financeiro da prefeitura?

1) Ativo Financeiro: R$ 3.500.000,00

2) Passivo Financeiro: R$ 2.800.000,00

3) Saldos de Créditos Adicionais Transferidos: R$ 450.000,00

4) Operações de Crédito Vinculadas aos Créditos Adicionais: R$ 200.000,00

Com base na definição de superávit financeiro, qual é o valor do superávit financeiro da prefeitura?

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087651

Contabilidade Pública

As receitas orçamentárias podem ser classificadas como Receitas Correntes e Receitas de Capital.

Assinale a opção que indica apenas receitas correntes.

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087650

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), entre os objetivos do Plano de Contas Aplicado

ao Setor Público está distinguir os registros de natureza patrimonial, orçamentária e de controle.

A natureza de informação de controle registra, processa e evidencia os atos de gestão com função específica de controle, bem como aqueles

A natureza de informação de controle registra, processa e evidencia os atos de gestão com função específica de controle, bem como aqueles

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087649

Contabilidade Pública

Em 01/01/2024, o Governo de um Estado assinou um contrato com uma entidade terceirizada para a construção de uma nova

linha de metrô. De acordo com o contrato, o Governo deverá pagar R$ 800 milhões ao longo de dez anos, e a obra tem previsão

de duração de 4 anos.

No momento da assinatura do contrato, o impacto no Balanço Patrimonial do Governo será:

No momento da assinatura do contrato, o impacto no Balanço Patrimonial do Governo será:

Q3085972

Contabilidade Pública

Um hotel oferecia serviços de hospedagem e de alimentação, em

um restaurante, que era utilizado pelos hóspedes e por clientes

externos.

Em janeiro de 2024, a direção do hotel resolveu fechar o restaurante, de modo a oferecer somente serviços de hospedagem. A reorganização tinha efeito material no foco das operações do hotel. Além disso, a provisão para custos de reestruturação era estimada em R$80.000 e eram cumpridos os critérios para reconhecimento definidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes. Ainda, os ativos que eram utilizados pelo restaurante apresentavam valor contábil de R$40.000 e era estimado que seriam vendidos por R$50.000.

Assinale a opção que indica o reconhecimento do fato no Balanço Patrimonial do hotel, em janeiro de 2024.

Em janeiro de 2024, a direção do hotel resolveu fechar o restaurante, de modo a oferecer somente serviços de hospedagem. A reorganização tinha efeito material no foco das operações do hotel. Além disso, a provisão para custos de reestruturação era estimada em R$80.000 e eram cumpridos os critérios para reconhecimento definidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes. Ainda, os ativos que eram utilizados pelo restaurante apresentavam valor contábil de R$40.000 e era estimado que seriam vendidos por R$50.000.

Assinale a opção que indica o reconhecimento do fato no Balanço Patrimonial do hotel, em janeiro de 2024.

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084492

Contabilidade Pública

É uma técnica de análise das Demonstrações Contábeis que tem por fim avaliar a

performance das entidades contábeis, especialmente quanto à lucratividade dos negócios e retorno

dos recursos aplicados. Logo, é através da análise _________ que podem ser avaliadas as

características de _____________ da empresa, isto é, se ela está ou não apresentando resultados

positivos em relação ao seu faturamento e ao retorno de seus capitais.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima

Ano: 2024

Banca:

FUNDATEC

Órgão:

IF Sul - MG

Prova:

FUNDATEC - 2024 - IF Sul - MG - Professor do Ensino Básico, técnico e Tecnológico: CDM-01 - Administração |

Q3084486

Contabilidade Pública

Uma indústria do setor de tintas e solventes comercializa, por mês, cerca de 540.000

(quinhentos e quarenta mil) litros. Após contratar estudos químicos especializados, constatou um

índice de evaporação de 2% desse produto durante as fases de produção e embalagem. Sabendo que

o órgão regulamentador nacional considera normal um índice de até 3% de evaporação, e tomando

por base a Norma de Contabilidade NBC TG 16 (R1) – Estoques, o valor decorrente da evaporação é

considerado: