Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.021 questões

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

I. Natureza de receita.

II. Indicador de resultado terciário.

III. Fonte/destinação de despesas.

IV. Esfera patrimonial.

Quais estão corretos?

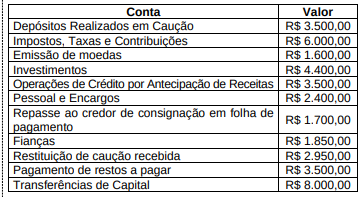

O município Z apresentou as seguintes informações referentes ao exercício financeiro de 2023:

O valor dos Ingressos Extraorçamentários e dos Dispêndios Extraorçamentários são de, respectivamente,

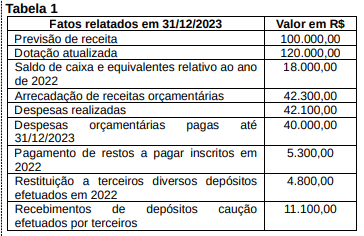

Considere a Tabela 1 com as informações da prefeitura do município X relativas ao ano de 2023, para a resolução da questão.

Considere a Tabela 1 com as informações da prefeitura do município X relativas ao ano de 2023, para a resolução da questão.

Observe as informações a seguir.

Determinada Prefeitura apresentou as seguintes informações relativas ao ano de 2023:

• Empenho e liquidação de despesa com serviços de consultoria no valor de R$ 70.000,00, dos quais R$ 50.000,00 foram pagos.

• Arrecadação de tributos oriundos de período exercício financeiro anterior no valor de R$ 17.000,00;

• Recebimento de doação de bens móveis no valor de R$ 4.000,00;

• Empenho com Material de Consumo no valor de R$ 80.000,00, dos quais R$ 60.000,00 foram liquidados, R$ 10.000,00 foram pagos e R$ 50.000,00 consumidos;

• Empenho, liquidação e pagamento da despesa com aquisição de terreno no valor de R$ 80.000,00;

• Entrada financeira em decorrência de operações de crédito no valor de R$ 10.000,00;

• Ingressos financeiros de alienação de bens imóveis no valor de R$ 25.000,00, cujo valor de aquisição foi R$ 50.000,00 e depreciação acumulada de R$ 30.000,00;

• Empenho de despesa com serviços para construção de uma escola no valor de R$ 100.000,00, dos quais R$ 80.000,00 foram liquidados, e R$ 60.000,00 foram pagos;

• Lançamento de tributos no período de ocorrência do fato gerador no valor de R$ 120.000,00, sendo arrecadados no referido exercício financeiro o valor de R$ 160.000,00;

• Empenho com despesa de Pessoal e Encargos Sociais no valor de R$ 130.000,00, dos quais R$ 95.000,00 foram liquidados, e R$ 70.000,00 foram pagos;

• Transferência intergovernamental recebida para construção de uma escola no valor de R$ 9.000,00.

O valor a ser inscrito em Restos a Pagar Não Processados e Restos a Pagar Processados são de respectivamente