Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.175 questões

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161334

Contabilidade Pública

No que diz respeito ao registro contábil dos estoques, no

âmbito da contabilidade pública, os bens de almoxarifado devem

ser mensurados pelo valor:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161333

Contabilidade Pública

Quanto aos aspectos orçamentários das disponibilidades, a

Lei 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor

Público – MCASP disciplinam que, para fins de apuração do

superávit financeiro, é necessária a segregação dos ativos em:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161328

Contabilidade Pública

A despesa pública que, no momento da sua realização,

constitui fato contábil permutativo em relação à situação

patrimonial líquida da entidade classifica-se como despesa:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161327

Contabilidade Pública

A classificação da receita orçamentária que é utilizada por

todos os entes da Federação para identificar a origem do recurso

segundo o fato gerador, ou seja, o acontecimento real que

ocasionou o ingresso da receita nos cofres públicos, corresponde

ao critério de classificação por:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161326

Contabilidade Pública

No que diz respeito aos créditos adicionais, aqueles que, por

sua natureza, não carecem de determinação da origem de

recurso para sua cobertura são classificados como do tipo:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161325

Contabilidade Pública

Em relação aos princípios orçamentários, a previsão

expressa no Art. 2º da Lei 4.320/1964, que determina a existência

de orçamento único para cada um dos entes federados, com a

finalidade de se evitarem múltiplos orçamentos paralelos dentro

da mesma pessoa jurídica, corresponde, nos termos do Manual

de Contabilidade Aplicada ao Setor Público - MCASP, ao

princípio da:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161324

Contabilidade Pública

O objetivo principal das entidades do setor público é prestar

serviços à sociedade, em vez de obter lucros e gerar retorno

financeiro aos investidores. No que diz respeito ao aspecto

patrimonial da Contabilidade Aplicada ao Setor Público, o

MCASP - Manual de Contabilidade Aplicada ao Setor Público -

identifica que os principais instrumentos para refletir esse

aspecto da contabilidade pública são:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161323

Contabilidade Pública

Os registros de contabilidade pública que dizem respeito à

evidenciação de fatos relacionados a situações que exigem

tratamento diferenciado, devido à sua complexidade ou às suas

peculiaridades em decorrência da legislação aplicável, são

denominados:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161322

Contabilidade Pública

Os Procedimentos Contábeis Patrimoniais – PCP

compreendem o reconhecimento, a mensuração, o registro, a

apuração, a avaliação e o controle do patrimônio público. Nos

registros contábeis dos entes da Federação, as variações

patrimoniais devem ser registradas pelo regime:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161321

Contabilidade Pública

Os conceitos básicos da contabilidade pública nacional e da

estrutura contábil padronizada, bem como as regras para registro

dos atos e fatos contábeis, em conformidade com os dispositivos

legais vigentes, são estabelecidos:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161320

Contabilidade Pública

No que tange à Estrutura da Administração Pública, o

órgão central do Sistema de Contabilidade Federal é:

Ano: 2023

Banca:

Instituto Access

Órgão:

CRBio-8ª Região

Prova:

Instituto Access - 2023 - CRBio-8ª Região - Técnico Contábil |

Q2160099

Contabilidade Pública

Um ente público adquiriu um equipamento por R$ 20.000,00 em

dezembro/2022, tendo sido emitida a nota de empenho referente

à compra. A entrega e a respectiva liquidação ocorreram em

fevereiro/2023 e o pagamento foi efetuado em uma única parcela

em março/2023.

Considerando a situação apresentada, em 31/12/2022 o valor de R$ 20.000,00 referente à aquisição do equipamento foi

Considerando a situação apresentada, em 31/12/2022 o valor de R$ 20.000,00 referente à aquisição do equipamento foi

Ano: 2023

Banca:

Instituto Access

Órgão:

CRBio-8ª Região

Prova:

Instituto Access - 2023 - CRBio-8ª Região - Técnico Contábil |

Q2160098

Contabilidade Pública

Segundo a Lei 4.320/64, a execução da despesa orçamentária se

dá em três estágios: empenho, liquidação e pagamento.

Sobre esse tema, relacione os estágios aos conceitos apresentados.

(1) Empenho (2) Liquidação (3) Pagamento

( ) Consiste na entrega de numerário ao credor por meio de cheque nominativo, ordem de pagamento ou crédito em conta, mediante a respectiva quitação.

( ) Consiste na reserva de dotação orçamentária para um fim específico que cria para o ente público a obrigação de pagamento e garante ao credor que ele pode prestar o serviço ou entregar a mercadoria.

( ) Consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, configurando-se neste estágio a obrigação para a entidade pública.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Sobre esse tema, relacione os estágios aos conceitos apresentados.

(1) Empenho (2) Liquidação (3) Pagamento

( ) Consiste na entrega de numerário ao credor por meio de cheque nominativo, ordem de pagamento ou crédito em conta, mediante a respectiva quitação.

( ) Consiste na reserva de dotação orçamentária para um fim específico que cria para o ente público a obrigação de pagamento e garante ao credor que ele pode prestar o serviço ou entregar a mercadoria.

( ) Consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, configurando-se neste estágio a obrigação para a entidade pública.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Ano: 2023

Banca:

Instituto Access

Órgão:

CRBio-8ª Região

Prova:

Instituto Access - 2023 - CRBio-8ª Região - Técnico Contábil |

Q2160097

Contabilidade Pública

Um ente público apresentou as seguintes informações referentes

ao exercício de 2022:

Aquisição de Imobilizado R$ 6.000,00 Execução de Obras R$ 5.500,00 Pagamento de amortização de dívidas R$ 4.000,00 Pagamento de juros sobre dívidas R$ 500,00 Pagamento de material consumido R$ 1.000,00 Pagamento de Restos a Pagar R$ 1.200,00 Pagamento de serviços de terceiros – PF R$ 800,00 Pagamento de vencimentos – pessoal civil R$ 2.000,00

Considerando somente as informações apresentadas, o valor das Despesas Orçamentárias Correntes é de:

Aquisição de Imobilizado R$ 6.000,00 Execução de Obras R$ 5.500,00 Pagamento de amortização de dívidas R$ 4.000,00 Pagamento de juros sobre dívidas R$ 500,00 Pagamento de material consumido R$ 1.000,00 Pagamento de Restos a Pagar R$ 1.200,00 Pagamento de serviços de terceiros – PF R$ 800,00 Pagamento de vencimentos – pessoal civil R$ 2.000,00

Considerando somente as informações apresentadas, o valor das Despesas Orçamentárias Correntes é de:

Ano: 2023

Banca:

Instituto Access

Órgão:

CRBio-8ª Região

Prova:

Instituto Access - 2023 - CRBio-8ª Região - Técnico Contábil |

Q2160096

Contabilidade Pública

Leia as afirmativas a seguir:

I. A Contabilidade Aplicada ao Setor Público é um ramo da Ciência Contábil que tem por objeto o patrimônio público e seus procedimentos estão ligados diretamente à administração pública, cuja ordenação se faz através de leis e regulamentos.

PORTANTO

II. Difere dos demais ramos da contabilidade pois, enquanto no setor privado tudo é permitido desde que não contrarie as normas legais, no setor público só é permitido o que tiver autorização legal.

Acerca da relação entre as proposições apresentadas, assinale a afirmativa correta.

I. A Contabilidade Aplicada ao Setor Público é um ramo da Ciência Contábil que tem por objeto o patrimônio público e seus procedimentos estão ligados diretamente à administração pública, cuja ordenação se faz através de leis e regulamentos.

PORTANTO

II. Difere dos demais ramos da contabilidade pois, enquanto no setor privado tudo é permitido desde que não contrarie as normas legais, no setor público só é permitido o que tiver autorização legal.

Acerca da relação entre as proposições apresentadas, assinale a afirmativa correta.

Ano: 2023

Banca:

Instituto Access

Órgão:

CRBio-8ª Região

Prova:

Instituto Access - 2023 - CRBio-8ª Região - Técnico Contábil |

Q2160093

Contabilidade Pública

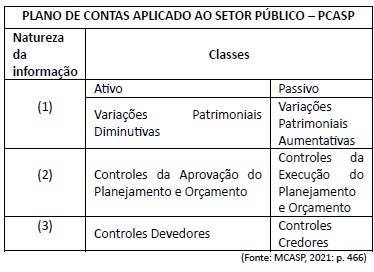

O Plano de Contas Aplicado ao Setor Público é segregado em 8 classes de contas contábeis de acordo com a natureza das informações que evidenciam. (MACASP, 2021) Observe o quadro a seguir:

A sequência que completa corretamente a natureza da informação conforme apresentado no quadro (1, 2 e 3) é dada por

Q2159726

Contabilidade Pública

A despesa orçamentária sob o aspecto

legal, pode ser estudada a partir de dois seguintes

enfoques: o jurídico e o administrativo-legal. Sob o

enfoque administrativo-legal, uma de suas

características indica, em linhas gerais, que a

despesa está subordinada aos três níveis de

Governo, qual sejam: União, Estados e

Municípios. Então, a classificação que o texto faz

referência é:

Q2159725

Contabilidade Pública

A Receita pública flui para os cofres públicos

dentro de uma sistemática evolutiva, tendo em vista a

sequência operacional de que resulta seu

recebimento. Uma etapa dessa sequência

operacional consiste em verificar a procedência do

crédito fiscal, a pessoa que lhe é devedora e inscreve

esse débito. A etapa da receita orçamentária que o

texto faz referência denomina-se:

Q2159724

Contabilidade Pública

Identifique na relação disponibilizada

abaixo, um conjunto correto de demonstrações

contábeis aplicadas ao setor público.

I Demonstração do Resultado do Exercício. II Balanço Financeiro. III Balanço Patrimonial. IV Balanço Econômico. V Balanço Orçamentário.

A identificação correta contém apenas os itens:

I Demonstração do Resultado do Exercício. II Balanço Financeiro. III Balanço Patrimonial. IV Balanço Econômico. V Balanço Orçamentário.

A identificação correta contém apenas os itens:

Q2159723

Contabilidade Pública

Os direitos das Entidade Públicas,

contabilmente, são os valores que representam

créditos realizáveis a curto e longo prazos,

provenientes de depósitos bancários, diversos

devedores, e créditos relativos a fornecimento e

serviços prestados, e inscrição da dívida ativa.

PORQUE

As obrigações das Entidades Públicas são os valores correspondentes às dívidas dessas entidades, consubstanciadas como dívida flutuante ou dívida fundada, respectivamente exigíveis a curto ou longo prazos.

Considerando o enunciado acima, pode-se dizer que:

PORQUE

As obrigações das Entidades Públicas são os valores correspondentes às dívidas dessas entidades, consubstanciadas como dívida flutuante ou dívida fundada, respectivamente exigíveis a curto ou longo prazos.

Considerando o enunciado acima, pode-se dizer que: