Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.175 questões

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164837

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O balanço financeiro evidenciará o resultado financeiro

do exercício, o qual não deve ser confundido com o

superávit financeiro do balanço patrimonial.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164836

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

No balanço orçamentário, serão evidenciados,

por empenho e por credor, os valores relativos às

despesas inscritas em restos a pagar, segregadas entre

processadas e não processadas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164835

Contabilidade Pública

Texto associado

Com relação à escrituração contábil das operações típicas

do setor público, julgue o item.

O recebimento de depósitos em procedimentos

administrativos e cauções para a garantia de cláusulas

contratuais não gera registros contábeis em contas de

natureza orçamentária.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164834

Contabilidade Pública

Texto associado

Com relação à escrituração contábil das operações típicas

do setor público, julgue o item.

O pagamento da despesa com pessoal é registrado a

débito na conta 3.1.0.0.0.00.00 − Pessoal e encargos

e a crédito na conta 6.2.2.0.0.00.00 − Execução da

despesa.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164833

Contabilidade Pública

Texto associado

Com relação à escrituração contábil das operações típicas

do setor público, julgue o item.

A arrecadação de receita orçamentária é registrada

mediante débito na conta 1.1.1.0.0.00.00 − Caixa

e equivalentes de Caixa e crédito na conta

6.2.1.0.0.00.00 − Execução da receita.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164832

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

No PCASP, o registro contábil deve ser feito pelo

método das partidas dobradas e os lançamentos

devem debitar e creditar as contas que apresentarem

a mesma natureza de informação. Assim, os débitos

levados a efeito na conta 5.2.1.0.0.00.00 − Previsão

da receita devem coincidir com os valores lançados

a crédito na classe 4 − Variações patrimoniais

aumentativas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164831

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

Ao fim do exercício financeiro, o balanço

patrimonial (BP) apresentará os valores totais da classe

1 (ativo) iguais aos da classe 2 (passivo e patrimônio

líquido). Os valores registrados ao longo do período

na classe 3 (VPD) e na classe 4 (VPA) serão encerrados

ao fim do exercício e representarão o resultado

patrimonial levado para a conta de patrimônio líquido.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164830

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

No PCASP, dentro da lógica de funcionamento das

classes 5, 6, 7 e 8, quando o lançamento representar

o início de uma sequência de fatos, a partida dobrada

envolverá as duas classes simultaneamente, ou seja,

uma conta da classe 5 com uma conta da classe 6, ou

uma conta da classe 7 com uma conta da classe 8.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164829

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

O PCASP segrega as dez classes de contas contábeis,

segundo a natureza da informação que representam,

em três grupos: patrimonial; orçamentário; e

de controle.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164828

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

Atributos da conta contábil são características

próprias que a diferenciam de outras contas do PCASP,

como, por exemplo, as contas do balanço patrimonial

marcadas com os atributos “F” (financeiro) e

“P” (permanente), as quais permitem a aferição

do superávit financeiro, conforme determina a

Lei nº

4.320/1964.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164827

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

O PCASP tem por finalidade atender à administração

direta e indireta das três esferas de governo, exceto no

que diz respeito às empresas estatais dependentes e

aos regimes de previdência, os quais já possuem suas

necessidades contábeis peculiares e específicas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164826

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

O PCASP é formado por uma relação padronizada de

contas contábeis, que permite o registro contábil dos

atos e dos fatos praticados pela entidade de maneira

padronizada e sistematizada, bem como a elaboração

de relatórios gerenciais e de demonstrações contábeis

de acordo com as necessidades de informação

dos usuários.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164825

Contabilidade Pública

Texto associado

Quanto aos regimes contábeis direcionados à contabilidade

aplicada ao setor público no Brasil, julgue o item.

Sob a ótica patrimonial, as variações patrimoniais

obedecem ao regime de competência, por

determinação das NBC TSP, do Conselho Federal de

Contabilidade e do MCASP.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164821

Contabilidade Pública

Texto associado

Acerca dos conceitos, do objeto e do campo de aplicação

da contabilidade aplicada ao setor público, julgue o item.

As normas ditadas pelo Manual de Contabilidade

Aplicada ao Setor Público (MCASP) são de

observância obrigatória para os órgãos da

administração direta e facultativa para as entidades da

administração indireta.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164820

Contabilidade Pública

Texto associado

Acerca dos conceitos, do objeto e do campo de aplicação

da contabilidade aplicada ao setor público, julgue o item.

Ainda que sejam dotados de natureza jurídica de

direito privado, os bens dominicais que integram o

patrimônio das pessoas jurídicas de direito público

devem ser objeto de mensuração e de registro pela

contabilidade aplicada ao setor público.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164819

Contabilidade Pública

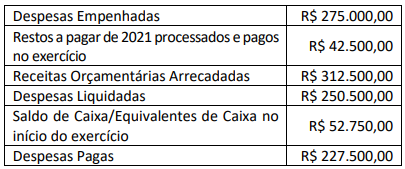

Considere as informações a seguir, extraídas do sistema

contábil-orçamentário da Prefeitura de São João do Rio Doce

e referentes ao exercício financeiro de 2022:

Considerando que o saldo de Caixa e Equivalentes de Caixa que passa para o exercício seguinte é de R$ 37.250,00, assinale o valor das Transferências Financeiras Concedidas ao Poder Legislativo no Balanço Financeiro da Prefeitura Municipal em 31/12/2022.

Considerando que o saldo de Caixa e Equivalentes de Caixa que passa para o exercício seguinte é de R$ 37.250,00, assinale o valor das Transferências Financeiras Concedidas ao Poder Legislativo no Balanço Financeiro da Prefeitura Municipal em 31/12/2022.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164814

Contabilidade Pública

Com base no atual regramento sobre as Demonstrações Contábeis Aplicadas ao Setor Público, em especial as disposições

do MCASP 9ª Edição e da Lei nº 4.320/1964, marque V para as

afirmativas verdadeiras e F para as falsas.

( ) O Balanço Patrimonial demonstrará a receita e a despesa orçamentárias, conjugadas com os saldos em espécie provenientes do exercício anterior e os ingressos e dispêndios de natureza extraorçamentária havidos no exercício.

( ) A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício, resultante do confronto entre variações aumentativas e diminutivas.

( ) No Balanço Financeiro, os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

A sequência está correta em

( ) O Balanço Patrimonial demonstrará a receita e a despesa orçamentárias, conjugadas com os saldos em espécie provenientes do exercício anterior e os ingressos e dispêndios de natureza extraorçamentária havidos no exercício.

( ) A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício, resultante do confronto entre variações aumentativas e diminutivas.

( ) No Balanço Financeiro, os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164809

Contabilidade Pública

Texto associado

Considere os dados fornecidos, relativos a transações incorridas pelo Município de Bons Ventos no exercício de 2022,

para resolução da questão.

I. Empenho de Juros e Encargos da Dívida, no valor de

R$ 25.000,00, sendo pagos 50% no exercício de 2022,

e 50% inscrito em restos a pagar.

II. Pagamento de Pessoal e Encargos Sociais, no valor de

R$ 52.000,00, referentes à manutenção dos serviços

públicos.

III. Recebimento de devolução de Empréstimos Concedidos

a juros subsidiados, sendo R$ 110.000,00 referentes ao

principal e R$ 10.000,00 referentes aos juros.

IV. Amortização da Dívida Pública, no montante de

R$ 150.000,00.

V. Recebimento do Fundo de Participação dos Municípios e

de cota-parte do ICMS e do IPVA, no montante de

R$ 220.000,00.

VI. Obtenção de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 80.000,00,

sendo liquidada integralmente em novembro/2022, incidindo sobre este valor juros de 5%.

VII. Aquisição de um ultrassom, destinado à Unidade Básica

de Saúde, no valor de R$ 320.000,00, sendo pagos 30%

no exercício, e o restante inscrito em restos a pagar.

VIII. Lançamento de tributos no montante de R$ 290.000,00,

dos quais R$ 30.000,00 foram inscritos em Dívida Ativa

e o restante arrecadado no exercício.

IX. Alienação de bens móveis em Leilão, sendo arrecadado

o montante de R$ 50.000,00.

X. Pagamento de fornecedores de Material de Consumo

e prestadores de serviços, no montante de R$ 80.000,00.

Com base nas recomendações do Manual de Contabilidade

Aplicada ao Setor Público (9ª Ed. 2021), assinale a alternativa que evidencie, na Demonstração dos Fluxos de Caixa

de 2022, o fluxo líquido de caixa das atividades de financiamento.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164808

Contabilidade Pública

Texto associado

Considere os dados fornecidos, relativos a transações incorridas pelo Município de Bons Ventos no exercício de 2022,

para resolução da questão.

I. Empenho de Juros e Encargos da Dívida, no valor de

R$ 25.000,00, sendo pagos 50% no exercício de 2022,

e 50% inscrito em restos a pagar.

II. Pagamento de Pessoal e Encargos Sociais, no valor de

R$ 52.000,00, referentes à manutenção dos serviços

públicos.

III. Recebimento de devolução de Empréstimos Concedidos

a juros subsidiados, sendo R$ 110.000,00 referentes ao

principal e R$ 10.000,00 referentes aos juros.

IV. Amortização da Dívida Pública, no montante de

R$ 150.000,00.

V. Recebimento do Fundo de Participação dos Municípios e

de cota-parte do ICMS e do IPVA, no montante de

R$ 220.000,00.

VI. Obtenção de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 80.000,00,

sendo liquidada integralmente em novembro/2022, incidindo sobre este valor juros de 5%.

VII. Aquisição de um ultrassom, destinado à Unidade Básica

de Saúde, no valor de R$ 320.000,00, sendo pagos 30%

no exercício, e o restante inscrito em restos a pagar.

VIII. Lançamento de tributos no montante de R$ 290.000,00,

dos quais R$ 30.000,00 foram inscritos em Dívida Ativa

e o restante arrecadado no exercício.

IX. Alienação de bens móveis em Leilão, sendo arrecadado

o montante de R$ 50.000,00.

X. Pagamento de fornecedores de Material de Consumo

e prestadores de serviços, no montante de R$ 80.000,00.

Com base nas recomendações do Manual de Contabilidade

Aplicada ao Setor Público (9ª Ed. 2021), assinale a alternativa que evidencie, na Demonstração dos Fluxos de Caixa

de 2022, o fluxo líquido de caixa das atividades operacionais.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164489

Contabilidade Pública

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público, no que se refere a Transações Intraorçamentárias e Descentralizações, assinale a afirmativa INCORRETA