Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.175 questões

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174991

Contabilidade Pública

Texto associado

Para responder à questão, considere os dados a seguir, obtidos nos

demonstrativos contábeis e financeiros de determinada instituição pública em 31/12/2021.

Conta Saldo (em R$)

Ativo Circulante 300.000,00

Ativo Não Circulante 500.000,00

Passivo Circulante 475.000,00

Passivo Não Circulante 920.000,00

Veículos 120.000,00

Ativo Financeiro 250.000,00

Ativo Permanente 500.000,00

Passivo Financeiro 389.500,00

Passivo Permanente ?

Atos Potenciais Ativos 250.000,00

Saldo Patrimonial 300.000,00

Considerando que, em 30/06/2021, a entidade adquiriu o primeiro e até então único

veículo de sua frota, tendo sido estimada uma vida útil de 10 anos e valor residual de 20% do custo

incorrido na compra, assinale a alternativa que apresenta o saldo da Conta Depreciação Acumulada

de Veículos em 31/12/2021, levando em consideração o método da soma dos dígitos decrescentes.

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174988

Contabilidade Pública

Texto associado

Para responder à questão, considere os dados a seguir, obtidos nos

demonstrativos contábeis e financeiros de determinada instituição pública em 31/12/2021.

Conta Saldo (em R$)

Ativo Circulante 300.000,00

Ativo Não Circulante 500.000,00

Passivo Circulante 475.000,00

Passivo Não Circulante 920.000,00

Veículos 120.000,00

Ativo Financeiro 250.000,00

Ativo Permanente 500.000,00

Passivo Financeiro 389.500,00

Passivo Permanente ?

Atos Potenciais Ativos 250.000,00

Saldo Patrimonial 300.000,00

Com base nas informações obtidas, é correto afirmar que o saldo do Passivo

Permanente em 31/12/2021 é, em R$, de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174984

Contabilidade Pública

Conforme o MCASP, a “despesa orçamentária deverá ser classificada

independentemente do tipo de documento fiscal emitido pela contratada, devendo ser classificada

como serviços de terceiros ou material mediante a verificação do fornecimento ou não da matéria-prima”. Nesse sentido, NÃO serão considerados como serviços de terceiros as despesas realizadas

com:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174983

Contabilidade Pública

Uma dúvida bastante recorrente no dia a dia da contabilidade da gestão pública diz

respeito à classificação da Natureza de Despesa entre Material de Consumo e Material Permanente.

São critérios previstos no MCASP para que um material seja considerado de consumo, EXCETO:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174982

Contabilidade Pública

Conforme o Plano de Contas Aplicado ao Setor Público, o Grupo de Natureza da

Despesa (GND) é “um agregador de elementos de despesa orçamentária com as mesmas

características quanto ao objeto de gasto”. Nesse sentido, o GND relativo aos Investimentos recebe o

código:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174980

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

A demonstração do resultado deve incluir, no mínimo, valores apurados no período

contábil referentes a:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174979

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Sobre a apresentação de informação orçamentária nas Demonstrações Contábeis do

Setor Público, analise as assertivas a seguir:

I. A entidade pode divulgar, caso seja relevante, nas notas explicativas às demonstrações contábeis, o regime orçamentário e o critério de classificação adotados no orçamento aprovado.

II. Todas as comparações dos montantes realizados e dos orçados devem ser apresentados em base comparável ao orçamento.

III. A entidade deve identificar nas notas explicativas às demonstrações contábeis as entidades abrangidas pelo orçamento aprovado.

IV. É defeso ao governo adotar o regime de competência para suas demonstrações contábeis e o regime de caixa para seu orçamento.

Quais estão corretas?

I. A entidade pode divulgar, caso seja relevante, nas notas explicativas às demonstrações contábeis, o regime orçamentário e o critério de classificação adotados no orçamento aprovado.

II. Todas as comparações dos montantes realizados e dos orçados devem ser apresentados em base comparável ao orçamento.

III. A entidade deve identificar nas notas explicativas às demonstrações contábeis as entidades abrangidas pelo orçamento aprovado.

IV. É defeso ao governo adotar o regime de competência para suas demonstrações contábeis e o regime de caixa para seu orçamento.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174978

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Em relação aos custos de empréstimos no setor público, assinale a alternativa

INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174977

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Analise as assertivas a seguir, observando quais correspondem a indicadores que

podem fornecer evidências de que determinada combinação no setor público é uma fusão.

I. A contraprestação é paga por outras razões que não a de compensar aqueles que detêm direito aos ativos líquidos da operação transferida em razão da renúncia a esse direito.

II. A combinação é imposta por terceiro sem que qualquer das partes da combinação seja envolvida no processo de tomada de decisão.

III. A combinação está sujeita à aprovação dos cidadãos de cada uma das partes por meio de consultas à sociedade.

Quais estão corretas?

I. A contraprestação é paga por outras razões que não a de compensar aqueles que detêm direito aos ativos líquidos da operação transferida em razão da renúncia a esse direito.

II. A combinação é imposta por terceiro sem que qualquer das partes da combinação seja envolvida no processo de tomada de decisão.

III. A combinação está sujeita à aprovação dos cidadãos de cada uma das partes por meio de consultas à sociedade.

Quais estão corretas?

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174601

Contabilidade Pública

Um jovem contador recém-empossado na subsecretaria

de Contabilidade de um ente público assumiu a tarefa de

conferir um grupo de contas relativas a despesas orçamentárias para encerramento do exercício financeiro. O

contador verificou que 70% das despesas correntes empenhadas tinham sido liquidadas, das quais 80% foram

pagas. Quanto às despesas de capital, apenas 20% dos

valores empenhados foram liquidados, sendo metade efetivamente pago.

Em sua análise da execução das despesas, considerando

somente as informações hipotéticas apresentadas e à luz

das normas vigentes sobre estágios e categorias da despesa pública, o jovem contador deve considerar que

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174600

Contabilidade Pública

A principal fonte de financiamento dos entes públicos está

nas receitas obtidas de forma impositiva, em decorrência

de previsão constitucional ou legal, as quais são previstas

no orçamento anual e alocadas para o custeio da ação

pública. Embora em menor volume, há também a geração

de receitas a partir da exploração de atividades econômicas pela administração pública.

Ao analisar as receitas previstas e arrecadadas de um

ente público, ao final de um dado exercício, para avaliar

as fontes de financiamento das atividades do ente, um

analista deve considerar que as receitas

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

Q2169876

Contabilidade Pública

Para responder a questão abaixo, considere a Lei Complementar nº 101/2000, Lei de

Responsabilidade Fiscal – LRF.

Em relação ao controle da despesa total com pessoal, assinale a alternativa INCORRETA.

Em relação ao controle da despesa total com pessoal, assinale a alternativa INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

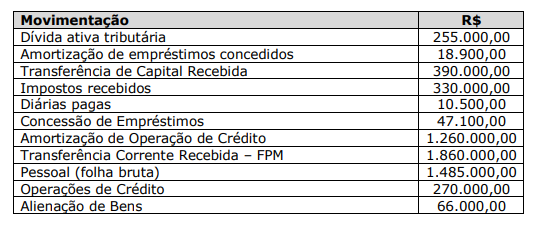

Q2169874

Contabilidade Pública

A análise das movimentações de caixa configura ferramenta gerencial bastante

valiosa ao profissional contábil também no setor público. Nessa linha, ao tomar posse no cargo de

Contador da Prefeitura Municipal ABCD, foram disponibilizadas ao servidor as seguintes informações

sobre a geração líquida de caixa da instituição:

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

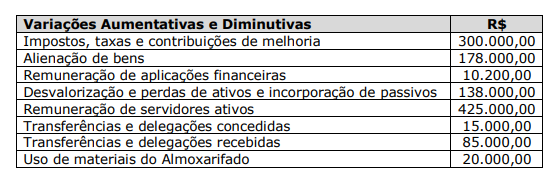

Q2169873

Contabilidade Pública

Durante o exercício de 2021, o Município Beta apresentou as variações patrimoniais

a seguir:

Com base nas informações acima, verifica-se que o resultado patrimonial do exercício de 2021 é um:

Com base nas informações acima, verifica-se que o resultado patrimonial do exercício de 2021 é um:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

Q2169872

Contabilidade Pública

Para responder a questão abaixo, considere a Lei nº 4.320/1964, que estabelece normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

Os registros das receitas públicas devem atentar a fases específicas conforme a sua classificação legal. Nessa linha, a Lei nº 4.320/1964 reconhece que “são objeto de lançamento os impostos ________ e quaisquer outras rendas com vencimento determinado em lei, regulamento ou contrato”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Os registros das receitas públicas devem atentar a fases específicas conforme a sua classificação legal. Nessa linha, a Lei nº 4.320/1964 reconhece que “são objeto de lançamento os impostos ________ e quaisquer outras rendas com vencimento determinado em lei, regulamento ou contrato”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

Q2169871

Contabilidade Pública

Para responder a questão abaixo, considere a Lei nº 4.320/1964, que estabelece normas

gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União,

dos Estados, dos Municípios e do Distrito Federal.

Quanto ao exercício financeiro, assinale a alternativa correta.

Quanto ao exercício financeiro, assinale a alternativa correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169666

Contabilidade Pública

No setor público, um ativo obtido por meio de uma transação sem contraprestação deverá ser inicialmente mensurado pelo seu

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169665

Contabilidade Pública

Relativamente às demonstrações contábeis aplicadas ao setor público (DCASP), no balanço financeiro as receitas e despesas

orçamentárias, quanto à destinação, deverão ser segregadas em

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169664

Contabilidade Pública

O 5.º nível (subtítulo) das classes de contas 1, 2, 3 e 4 do Plano de Contas Aplicado ao Setor Público (PCASP) destina-se a

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169660

Contabilidade Pública

Sob o enfoque patrimonial, o registro da variação patrimonial

diminutiva de um suprimento de fundos se dá no momento