Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.175 questões

Na aquisição de material de consumo que será estocado em almoxarifado para uso em momento posterior, no qual será reconhecida a despesa orçamentária, o lançamento orçamentário

D 6.2.2.1.1.xx.xx crédito disponível

C 6.2.2.1.3.01.xx crédito empenhado a liquidar é realizado no momento

A secretaria de Fazenda de determinado ente subnacional realizou a regular licitação para a compra de computadores e o empenho foi concluído. Posteriormente, a entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2022. Em virtude da burocracia interna, o pagamento deveria ser realizado trinta dias após a entrega dos computadores.

Com base nessas informações, a despesa relativa à aquisição dos computadores deverá ser registrada e contabilizada como

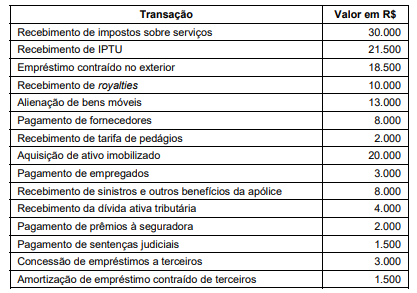

I. Recebimento de tributos municipais no valor de R$ 50.000,00.

II. Compra de computadores pela Prefeitura, por meio de processo de licitação, a prazo, com primeiro vencimento em 2021 no valor de R$ 5.000,00.

III. Registro de valor devido à autarquia, pela Prefeitura, referente à taxa de administração no valor de R$ 2.000,00 a ser paga em janeiro/2021.

IV. Aquisição de material didático para as escolas no valor de R$ 8.000,00 com pagamento para março/2021.

V. Pagamento à autarquia da contribuição patronal no valor de R$ 600,00.

Considerando as demonstrações contábeis consolidadas referentes ao exercício de 2020, os registros destas transações no Ativo Consolidado e no Ativo da Autarquia são, respectivamente:

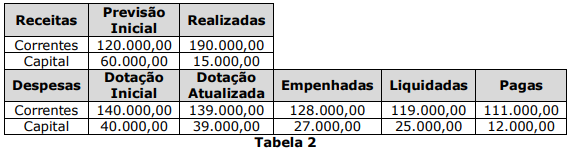

Com base nos dados apresentados,

I. Ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente pode ser reconhecido como ativo.

II. Ativo é identificável se: for integrado, ou seja, não puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, juntamente com um contrato, ativo ou passivo relacionado, independentemente da intenção de uso pela entidade; ou resultar de acordos vinculantes, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

III. Quando o ativo intangível é adquirido por meio de transação sem contraprestação, seu custo inicial na data da aquisição deve ser mensurado pelo valor justo.

IV. São exemplos de gastos que não fazem parte do custo do ativo intangível aqueles incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais).

Quais estão INCORRETAS?

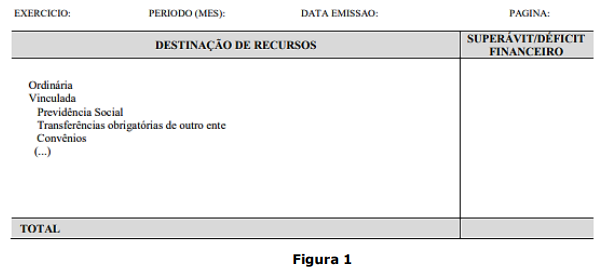

Determinado ente público divulgou o anexo da Figura 1 a seguir:

Assinale a alternativa que indica a qual demonstração contábil o anexo pertence.

Assinale a alternativa que preenche corretamente a lacuna acima.

Coluna 1 1. Código 01. 2. Código 30. 3. Código 36. 4. Código 51.

Coluna 2 ( ) Material de Consumo. ( ) Outros Serviços de Terceiros – Pessoa Física. ( ) Aposentadorias, Reserva Remunerada e Reformas. ( ) Obras e Instalações.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.