Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.175 questões

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185416

Contabilidade Pública

Uma determinada dotação orçamentária

apresentou as seguintes informações ao

longo do exercício financeiro:

➢ Dotação inicial R$ 650.000,00 ➢ Reforço da dotação R$ 100.000,00 ➢ Valores empenhados R$ 720.000,00 ➢ Valores liquidados R$ 670.000,00 ➢ Valores pagos do exercício R$ 540.000,00

Com base somente nas informações acima, é possível afirmar que o valor inscrito em Restos a Pagar no final do exercício foi de:

➢ Dotação inicial R$ 650.000,00 ➢ Reforço da dotação R$ 100.000,00 ➢ Valores empenhados R$ 720.000,00 ➢ Valores liquidados R$ 670.000,00 ➢ Valores pagos do exercício R$ 540.000,00

Com base somente nas informações acima, é possível afirmar que o valor inscrito em Restos a Pagar no final do exercício foi de:

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185414

Contabilidade Pública

Durante a tramitação da proposta

orçamentária, o Poder Legislativo propôs

algumas modificações no texto original. As

alterações pretendidas pelos Vereadores

foram as seguintes:

I. Montante para abertura de créditos adicionais especiais; II. Redução da dotação para despesas com pessoal, reduzindo o percentual de reajuste dos servidores proposto pelo Poder Executivo; III. Autorização para realização de operação de crédito no valor de R$ 10.000.000,00 (dez milhões de reais). IV. Permitir a abertura de crédito adicional suplementar no valor de R$ 400.000,00 (quatrocentos mil reais), caso falte verba para material de consumo para a Secretaria Municipal de Educação.

Com base na legislação vigente, podem ser efetivadas as emendas previstas nos itens:

I. Montante para abertura de créditos adicionais especiais; II. Redução da dotação para despesas com pessoal, reduzindo o percentual de reajuste dos servidores proposto pelo Poder Executivo; III. Autorização para realização de operação de crédito no valor de R$ 10.000.000,00 (dez milhões de reais). IV. Permitir a abertura de crédito adicional suplementar no valor de R$ 400.000,00 (quatrocentos mil reais), caso falte verba para material de consumo para a Secretaria Municipal de Educação.

Com base na legislação vigente, podem ser efetivadas as emendas previstas nos itens:

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185413

Contabilidade Pública

As receitas públicas representam o

montante de recursos à disposição dos gestores para a prestação de serviços para

a comunidade e devem ser classificadas de

acordo com a origem e remetente do valor.

Analise as afirmativas abaixo que tratam das

receitas públicas:

I. Os valores recebidos de outros Entes públicos e que se destinam ao atendimento de despesas de custeio são classificados como Transferências Correntes. II. As receitas provenientes da venda de bens móveis da Administração pública são classificadas como Receitas Correntes Patrimoniais. III. As receitas obtidas em decorrência da cobrança de taxas devem ser classificadas como Receitas Tributárias.

Estão corretas as afirmativas:

I. Os valores recebidos de outros Entes públicos e que se destinam ao atendimento de despesas de custeio são classificados como Transferências Correntes. II. As receitas provenientes da venda de bens móveis da Administração pública são classificadas como Receitas Correntes Patrimoniais. III. As receitas obtidas em decorrência da cobrança de taxas devem ser classificadas como Receitas Tributárias.

Estão corretas as afirmativas:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185135

Contabilidade Pública

Identifique abaixo as afirmativas verdadeiras ( V )

e as falsas ( F ) no que se refere à abordagem no

MCASP 9ª edição ao Regime Próprio de Previdência

Social (RPPS).

( ) Os benefícios pagos pelos RPPS são as aposentadorias, as pensões por morte, os afastamentos por incapacidade temporária e o salário maternidade. ( ) A NBC TSP 15 deve ser aplicada pela entidade empregadora do setor público, com o fim de contabilizar todos os benefícios a empregados. ( ) Os ativos garantidores de benefícios previdenciários devem ser mensurados a valor justo, independentemente da natureza do ativo, seja de natureza financeira ou permanente, de acordo com a NBC TSP Estrutura Conceitual. ( ) Os déficits atuariais são insuficiências financeiras presentes para o pagamento dos benefícios previdenciários de cada mês, ou seja, impactam o exercício atual.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

( ) Os benefícios pagos pelos RPPS são as aposentadorias, as pensões por morte, os afastamentos por incapacidade temporária e o salário maternidade. ( ) A NBC TSP 15 deve ser aplicada pela entidade empregadora do setor público, com o fim de contabilizar todos os benefícios a empregados. ( ) Os ativos garantidores de benefícios previdenciários devem ser mensurados a valor justo, independentemente da natureza do ativo, seja de natureza financeira ou permanente, de acordo com a NBC TSP Estrutura Conceitual. ( ) Os déficits atuariais são insuficiências financeiras presentes para o pagamento dos benefícios previdenciários de cada mês, ou seja, impactam o exercício atual.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185134

Contabilidade Pública

Assinale a alternativa que indica corretamente a

classificação orçamentária quanto à natureza da despesa da Contribuição Patronal ao Regime Próprio de

Previdência Social (RPPS).

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185131

Contabilidade Pública

Observe os conceitos abaixo relacionados à despesa orçamentária, segundo o MCASP 9ª Edição:

1. Aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Constitui fato contábil permutativo.

2. Instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade.

3. Agregador de elementos de despesa orçamentária com as mesmas características quanto ao objeto de gasto.

Assinale a alternativa identifica correta e sequencialmente os conceitos listados.

1. Aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Constitui fato contábil permutativo.

2. Instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade.

3. Agregador de elementos de despesa orçamentária com as mesmas características quanto ao objeto de gasto.

Assinale a alternativa identifica correta e sequencialmente os conceitos listados.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185130

Contabilidade Pública

Acompanhará o Relatório Resumido da Execução

Orçamentária:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185129

Contabilidade Pública

Observe os conceitos abaixo, segundo o MCASP

9ª Edição:

1. Realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo.

2. Tratativa dos recursos que o ente tenha a competência de arrecadar, mas que pertencem a outro ente, de acordo com a legislação vigente.

3. Ocorrem quando for efetuada movimentação de parte do orçamento, mantidas as classificações institucional, funcional, programática e econômica, para que outras unidades administrativas possam executar a despesa orçamentária.

Assinale a alternativa que identifica correta e sequencialmente os conceitos listados.

1. Realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo.

2. Tratativa dos recursos que o ente tenha a competência de arrecadar, mas que pertencem a outro ente, de acordo com a legislação vigente.

3. Ocorrem quando for efetuada movimentação de parte do orçamento, mantidas as classificações institucional, funcional, programática e econômica, para que outras unidades administrativas possam executar a despesa orçamentária.

Assinale a alternativa que identifica correta e sequencialmente os conceitos listados.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185128

Contabilidade Pública

Os valores destinados à formação do Fundeb

pelos municípios serão contabilizados:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185120

Contabilidade Pública

obre a receita corrente líquida, é correto afirmar:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183646

Contabilidade Pública

Um novo servidor foi designado para trabalhar no setor

responsável pela execução orçamentária da despesa,

especificamente na seção de liquidação da despesa. Pela ausência

de fluxo padronizado de procedimentos, ele tinha dúvidas

recorrentes que eram consultadas a colegas mais experientes. Ao

examinar um processo de despesa para verificar a regularidade do

direito adquirido pelo credor, ele foi orientado pelos colegas a

analisar:

I. o contrato, se houver, e a nota de empenho; II. a fonte de custeio da despesa; III. os comprovantes da prestação do serviço;

IV. a compatibilidade da despesa com a programação financeira.

De acordo com a Lei nº 4.320/1964, são considerados títulos e documentos comprobatórios, para fins de liquidação, somente os itens:

I. o contrato, se houver, e a nota de empenho; II. a fonte de custeio da despesa; III. os comprovantes da prestação do serviço;

IV. a compatibilidade da despesa com a programação financeira.

De acordo com a Lei nº 4.320/1964, são considerados títulos e documentos comprobatórios, para fins de liquidação, somente os itens:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183643

Contabilidade Pública

O processo de abertura dos créditos adicionais requer análise de

alguns requisitos legalmente previstos, tais como formatos,

justificativas, vigência e fontes de recursos. Diante da possibilidade

de usar o superávit financeiro previsto na Lei nº 4.320/1964 como

fonte de abertura para créditos adicionais, à luz das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP), uma

analista deve considerar que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183641

Contabilidade Pública

O empenho é a primeira etapa da execução da despesa no ciclo

orçamentário e pode ser considerado como o comprometimento

do crédito orçamentário. Por ser legalmente previsto, está sujeito

a algumas normas.

Entre outros pontos, a lei dispõe que a emissão de empenho por estimativa:

Entre outros pontos, a lei dispõe que a emissão de empenho por estimativa:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183639

Contabilidade Pública

Uma entidade adquiriu a prazo um equipamento em 01/07 de um

dado exercício; o equipamento foi entregue em 01/09 e, após a

devida instalação, foi colocado em operação no dia 01/10 do

mesmo exercício. Foi estimada uma vida útil de dez anos para o

equipamento. Os valores relativos à aquisição do equipamento

estão descritos no quadro a seguir.

Valor de aquisição do equipamento à vista R$ 236.000,00 Custo adicional de aquisição a prazo (juros) R$ 22.000,00 Custo de transporte e instalação R$ 12.000,00 Valor residual R$ 8.000,00

Ao final do referido exercício, a despesa de depreciação pelo método da linha reta a ser registrada como variação patrimonial diminutiva é de:

Valor de aquisição do equipamento à vista R$ 236.000,00 Custo adicional de aquisição a prazo (juros) R$ 22.000,00 Custo de transporte e instalação R$ 12.000,00 Valor residual R$ 8.000,00

Ao final do referido exercício, a despesa de depreciação pelo método da linha reta a ser registrada como variação patrimonial diminutiva é de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183638

Contabilidade Pública

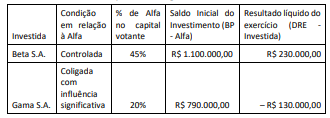

A Cia. Alfa adquiriu dois investimentos em participações societárias,

conforme descritos no quadro a seguir.

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183637

Contabilidade Pública

Na elaboração dos demonstrativos fiscais há anexos a serem

apresentados em cada período de divulgação e outros apenas no

encerramento do exercício.

No caso específico do Relatório de Gestão Fiscal, um anexo exclusivo do último quadrimestre refere-se a:

No caso específico do Relatório de Gestão Fiscal, um anexo exclusivo do último quadrimestre refere-se a:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183636

Contabilidade Pública

Para contribuir com a consistência da consolidação das contas

públicas nos diversos níveis de governo, com a adequada

elaboração das DCASP e do BSPN, foi criado no PCASP um

mecanismo para a segregação dos valores das transações que

serão incluídas ou excluídas na consolidação.

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura:

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183635

Contabilidade Pública

Analise as situações descritas a seguir no contexto da execução

orçamentária de um ente público, sob as regras preconizadas pelo

Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183634

Contabilidade Pública

Em decorrência de uma falha no módulo de demonstrações

contábeis do sistema de processamento de informações

orçamentárias, contábeis e financeiras de um ente público, o

balanço financeiro (BF) apresentou um erro no processamento do

item “Depósitos Restituíveis e Valores Vinculados”, conforme

modelo proposto no MCASP.

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo:

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183633

Contabilidade Pública

Na estrutura de apresentação do Balanço Orçamentário

preconizada pelo Manual de Contabilidade Aplicada ao Setor

Público (MCASP) há informações sobre as receitas e despesas em

cada estágio de planejamento e execução que possibilitam

análises mais detalhadas.

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas:

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas: